関連記事

»iDeCoとNISA、どっちがベスト?あなたに合う投資をいますぐ診断

「iDeCoとNISA、どっちから始めれば良い?」「iDeCoとNISA、どっちが得?」と資産運用を考える多くの人が最初にぶつかる疑問です。

iDeCoは私的年金制度であり、NISAは投資制度です。どちらも国が推奨する制度ですが、仕組みや目的が異なるため、年齢や目的によって最適な選び方は変わります。

本記事では、IFA(ファイナンシャルアドバイザー)監修のもとでiDeCoと新NISAの違いをわかりやすく整理し、年収・年代・目的別にどちらを優先すべきかを徹底解説。さらに、節税効果やiDeCoとNISAを併用する際のポイントもわかりやすく解説します。

iDeCoとNISAの活用法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

iDeCoとNISAはどちらも税制優遇を受けられる資産形成制度ですが、iDeCoは老後資金、NISAは多目的な資金作りに向いているという根本的な違いがあります。

iDeCoは掛金が所得控除になるなど節税効果が高い一方、原則60歳まで引き出せない制約があります。

一方、NISAはいつでも引き出し可能で、投資の自由度が高いのが特徴です。

まずは両制度の共通点と違いを正しく理解し、自分のライフプランにどちらが合っているかを見極めましょう。

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)の共通点は、どちらの制度も個人の資産形成を国が後押しするために設けられた「非課税で資産を増やす制度」である点です。

通常、株式や投資信託の運用で得た利益(分配金、配当金、売却益)に対しては、一律で20.315%の税金が課されますが、iDeCoやNISAの口座内で得られた利益は、この税金が一切かかりません。

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)は、同じ非課税制度でありながら、その目的や仕組み、利用できる非課税枠に明確な違いがあります。

iDeCoは老後資金の形成に特化した「私的年金制度」であるため、手厚い税制優遇がある代わりに、原則60歳まで引き出せないという拘束性が伴います。一方、NISAは資金使途が自由であり、高い流動性が特徴です。

主な違いを「目的」「税制優遇」「拠出限度額」の3点に加え、投資の柔軟性も考慮して比較します。

特にiDeCoは、掛け金が全額所得控除になるため、毎年の税負担を大幅に軽減できる節税メリットがあります。さらに、60歳以降の受取時にも退職所得控除や公的年金等控除が適用されるため、三段階で税制優遇を受けられるのが最大の魅力です。

ただし、資金拘束が厳しいため、緊急資金としては利用できません。

一方、NISAの非課税投資枠は、生涯で1800万円と非常に大きく、商品を売却すればその買付金額分の非課税枠を翌年以降に再利用できる(枠の復活)ため、柔軟な資産形成が可能です。

資金の流動性を重視し、多目的に備えたい場合に最適な制度と言えます。

どちらが得かは一概には言えず、節税効果を重視するならiDeCo、運用の自由度と非課税枠の大きさを活かすならNISAに軍配が上がります。

iDeCoは所得控除による手取り額増加が大きな魅力ですが、NISAは年間最大360万円という大きな非課税枠で積極的に資産を増やせる可能性があります。

一方、iDeCoには掛金が全額「所得控除」の対象となるメリットがあります。NISAは運用益が非課税となる「運用時」の優遇制度ですが、iDeCoはこの「拠出時」に税負担を軽減できるという明確な違いがあります。

所得控除とは、課税対象となる所得からiDeCoの掛金全額を差し引ける仕組みです。これにより、その年の所得税と翌年の住民税(一律10%)の負担が軽減されます。所得税は累進課税制度(5%〜45%)が適用されているため、年収(課税所得)が高い人ほど、高い税率で計算されるため、節税効果が大きくなります。

iDeCoによる年間節税額は、以下の計算式に基づきます。

この計算に基づき、主な被保険者区分での年間節税効果をシミュレーションします。

(参考:iDeCo・NISAシミュレーション: 三井住友銀行)

このように、iDeCoは拠出するだけで確定的な節税リターンを得られるため、特に高所得者や自営業者にとって、iDeCoとNISAどっちを選ぶか、または併用するかの重要な判断基準となります。

ただし、第3号被保険者の専業主婦(夫)などは、課税所得がないため所得控除の節税効果は受けられない点に注意が必要です。

iDeCoとNISAのどちらを優先すべきかは、年代やライフステージによって異なります。それぞれの年代で考えられる資産形成の目的やリスク許容度に合わせて、最適な制度を選択することが賢明です。

ここでは、年代別の一般的な考え方をご紹介します。

20代から30代は、キャリア形成や結婚、出産、住宅購入など、将来的に大きな出費が想定されるライフイベントが集中する時期です。そのため、資金をいつでも引き出し可能なNISAを優先するのが合理的と言えます。

iDeCoは原則60歳まで資金が拘束されるため、急な出費に対応できません。まずはNISAで流動性の高い資金を確保し、余裕資金でiDeCoを併用するという順番が安心です。

40代から50代は、収入が安定し高水準に達する時期であり、老後資金準備の「ラストスパート」を切る年代です。この時期からは、節税メリットが大きいiDeCo(個人型確定拠出年金)を老後資金の「最後の砦」として積極的に活用することが重要になります。

iDeCoの最大の魅力は、掛金全額が所得控除の対象となる点です。所得税率が高いこの年代にとって、節税効果は非常に強力です。

ただし、40〜50代は、大学進学などで教育費の負担がピークを迎える時期でもあります。iDeCoは原則60歳まで引き出しができない流動性の低さという最大のデメリットがあるため、教育資金や生活防衛資金とは明確に分けて考える必要があります。

まずは急な出費に備える資金(生活費の3〜6ヶ月分など)を確保した上で、iDeCoの掛金捻出を検討しましょう。

また、特に50代からiDeCoを始める場合、60歳から受け取るための最低加入期間(10年)を確保できるかを確認しましょう。

60歳以降も働く予定があり、国民年金の被保険者である場合は、現行ではiDeCoへの加入や掛金拠出の継続が65歳になるまで可能です。(※)

現役で収入がある限り、iDeCo最大のメリットである掛金の全額所得控除を引き続き受けられ、所得税や住民税の負担を軽減できます。

所得控除のメリットは、所得税率が高い人(例:高所得の会社員)ほど恩恵が大きくなります。一方で、既に退職しており課税所得がない場合は、所得控除による税軽減の恩恵は受けられません。

この場合、いつでも引き出しが可能なNISAを優先的に検討するのが一般的です

また、iDeCoを一時金で受け取る際、会社からの退職金と受け取り時期が近いと、退職所得控除枠を共有することになり、課税対象が増えて税負担が重くなる可能性があります。

※2027年以降は70歳まで拠出可能になる予定

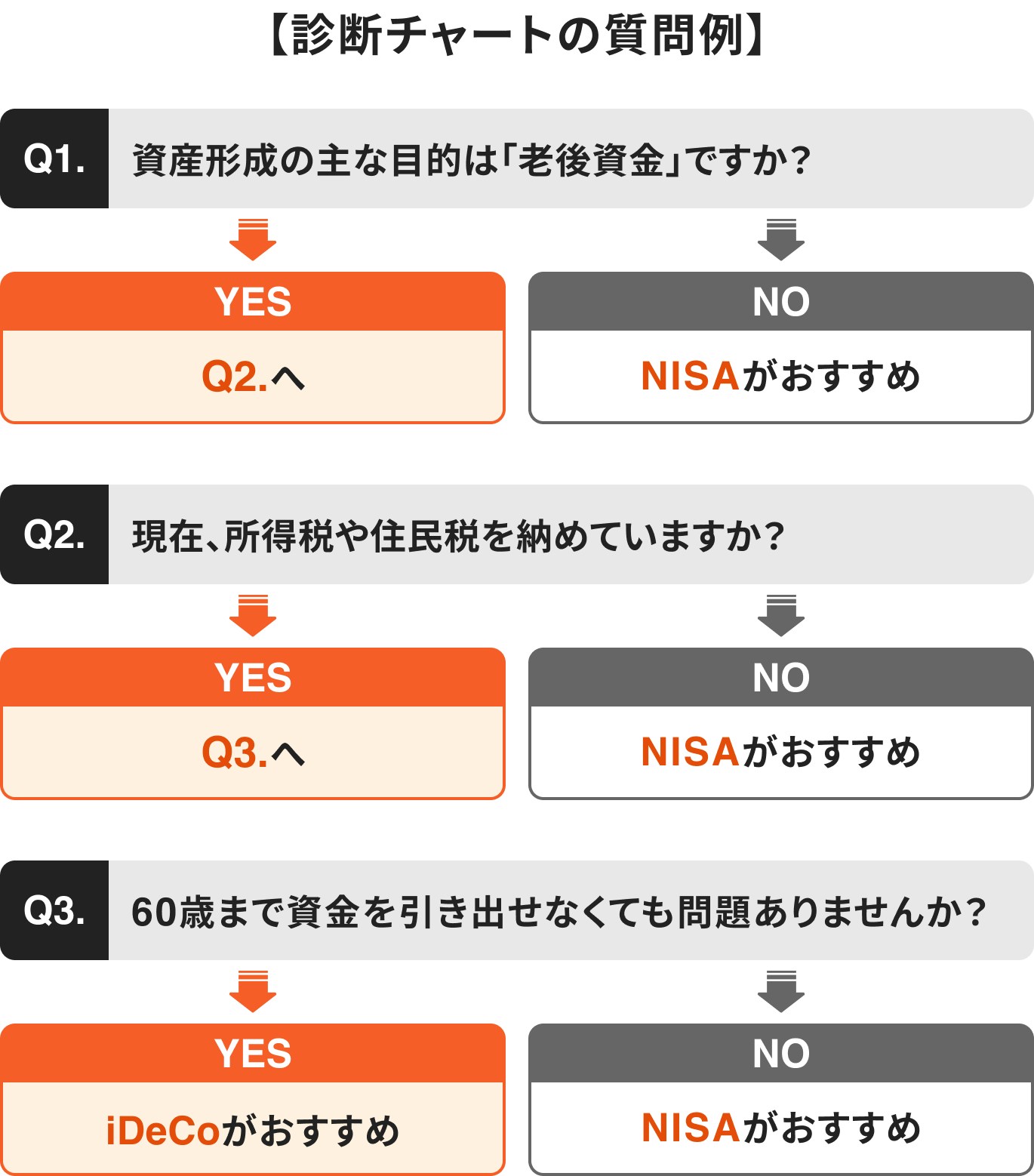

いくつかの質問に「はい」か「いいえ」で答えて進むだけで、自身の目的や状況に合った制度のヒントが得られます。ぜひ試してみてください。

このチャートはあくまで簡易的なものです。最終的な判断は、自身の詳細なライフプランや資金計画に基づいて行うことが重要です。

iDeCoとNISAの活用法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

NISAとiDeCoは、どちらか一方を選ぶだけでなく、両方を併用することでそれぞれのメリットを最大限に活かし、より効率的に資産を築くことが可能です。

資金に余裕がある場合は、併用を積極的に検討しましょう。ここでは、賢い併用方法について解説します。

投資初心者や、資金の流動性を確保したい人には、まずNISAから始める段階的アプローチがおすすめです。

NISAのつみたて投資枠は少額から始められ、運用資金をいつでも引き出せるため、資産運用の心理的なハードルを下げることができます。まずはNISAで積立を継続できる感覚を掴みましょう。

投資に慣れ、毎月の積立を無理なく続けられるようになったら、次にiDeCoの活用を検討しましょう。

iDeCoを併用する最大のメリットは、NISAにはない掛金全額の「所得控除」による節税効果です。日本の所得税は累進課税制度を採用しているため、iDeCoの節税効果は、課税所得が多い人ほど大きく享受できるでしょう。

iDeCoの資金は原則60歳まで引き出せないため、住宅や教育など早期に使う可能性のある資金は、流動性の高いNISAで備えましょう。iDeCoは老後資金専用として位置づけるのが基本です。

また、iDeCoの掛金上限は職業や年金制度によって異なり、企業年金加入者は上限が低くなる場合があります。開始前に自身の上限額を確認しておく必要があります。

さらに、iDeCoの所得控除は課税所得がある人のみ対象です。専業主婦・主夫などは運用益の非課税効果だけを受けられます。加えて、口座管理手数料や受け取り時の課税(退職所得控除との関係)にも注意が必要です。

最後に、両制度で同じ投資信託を持つとリスクが偏る可能性があります。iDeCoとNISAを合わせた資産全体を俯瞰し、バランスよく運用することが安定した資産形成につながります。

iDeCoやNISAを始めるには、まず金融機関で専用の口座を開設する必要があります。手続きはオンラインで完結する場合が多く、比較的簡単に進めることができます。

ここでは、口座開設の基本的な流れと、金融機関選びのポイントについて解説します。

iDeCoとNISAの口座開設は、将来の資産形成を非課税で進めるための重要なステップです。基本的な流れは似ていますが、手続き期間や提出書類に大きな違いがあるため、事前に確認が必要です。

iDeCoやNISAの口座は、主にネット証券、銀行、対面型証券会社で開設できます。長期的な資産形成において、手数料と商品ラインナップはリターンを大きく左右するため、金融機関選びは非常に重要です。

iDeCoやNISAは非常に優れた制度ですが、資産形成のすべてをこれだけで行う必要はありません。大切なのは、預貯金や保険、その他の投資も含めた資産全体でバランスを取ることです。

まず、万が一の病気や失業に備えるための生活防衛資金(生活費の半年~1年分が目安)は、すぐに引き出せる預貯金で確保しておくのが基本です。その上で、余裕資金をiDeCoやNISAでの長期投資に回しましょう。

また、iDeCoやNISAで選択できる商品は投資信託などが中心で、元本保証はありません。

自身のライフプランやリスク許容度に合わせて、資産全体を最適化していく視点を持つことが、長期的に安定した資産を築くための鍵となります。

iDeCoやNISAについて理解は深まったものの、「自分に合った具体的な商品が選べない」「毎月いくら投資すればいいのかわからない」といった悩みを持つ方も多いでしょう。また、資産全体のバランスをどう考えれば良いのか、一人で判断するのは難しいものです。

そんな時は、マネイロに相談することをおすすめします。あなたの収入や家族構成、将来の夢などをヒアリングした上で、中立的な立場からあなたに最適な資産形成プランを提案してくれます。

iDeCoやNISAの制度活用はもちろん、家計の見直しや保険、住宅ローンなど、お金に関するあらゆる悩みを総合的に相談できるのが大きなメリットです。

一人で悩まずに専門家の知見を活用することで、より安心して、そして効果的に将来資金の準備を進めることができるでしょう。

iDeCoとNISAは、どちらも将来の資産形成に役立つ強力な制度ですが、その特徴は大きく異なります。

iDeCoは、掛金の所得控除という強力な節税メリットがあり、老後資金を着実に準備したい人に向いています。一方、NISAは、いつでも引き出せる柔軟性と大きな非課税投資枠が魅力で、老後資金に限らず幅広い目的に対応できます。

どちらを優先すべきかは、ご自身の年齢、収入、ライフプランによって変わります。

最も効果的なのは、両制度のメリットを理解し、ご自身の状況に合わせて賢く併用することです。ご自身の資産形成プランを見直し、最適な一歩を踏み出してください。

»あなたに合う投資をいますぐ無料診断しませんか?

iDeCoとNISAの活用法について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください