関連記事

2026/03/31

»将来資金、貯金だけで足りる?不足金額を今すぐ無料診断

年末調整の時期になると、「社会保険料控除って何を記入するの?」「給与から引かれている分は書くの?」と迷う人が多いでしょう。

社会保険料控除は、自分や家族のために支払った年金・健康保険・介護保険などの保険料を所得から差し引く制度です。ただし、給与天引きされている保険料は会社が自動で処理してくれます。一方で、国民年金や家族分の保険料を自分で払っている場合は申告が必要です。

本記事では、社会保険料控除の記入が必要なケースがすぐにわかる早見表と、控除申告書の書き方・証明書の扱い方まで専門家がわかりやすく解説します。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

社会保険料控除とは、1年間に支払った社会保険料の全額を所得から差し引ける制度です。これにより所得税や住民税の課税対象となる所得が減り、税負担が軽減されます。

年末調整は、社会保険料控除などを反映して、年間の所得税額を正しく計算し、源泉徴収された税額との差額を精算するための重要な手続きです。

所得控除とは、所得税や住民税を計算する際に、個人の事情に応じて所得から一定額を差し引く制度です。社会保険料控除もこの所得控除の一つに分類されます。

1月1日から12月31日までの1年間に支払った社会保険料の合計額を所得から差し引くことで、課税対象となる所得金額が減り、結果的に税金の負担が軽減される仕組みです。

会社員や公務員の場合、健康保険料や厚生年金保険料、雇用保険料といった社会保険料は、毎月の給与や賞与から天引きされています。

これらの天引きされた保険料については、勤務先が支払額を正確に把握しているため、年末調整で自動的に計算・控除されます。

そのため、従業員自身が申告書にこれらの金額を記入する必要は基本的にありません。

給与からの天引きとは別に、個人で支払った社会保険料がある場合は、年末調整で自己申告しなければ控除を受けられません。

例えば、年の途中で転職して国民年金保険料を自分で納付した期間がある場合や、生計を同じくする家族の国民健康保険料を支払った場合などが該当します。

これらの保険料は、「給与所得者の保険料控除申告書」に記入して勤務先に提出する必要があります。

年末調整で社会保険料控除の申告が特に必要となるのは、給与天引き以外で社会保険料を支払った場合です。会社員であっても、ライフステージの変化や働き方によっては自分で保険料を納付する場面があります。

具体的には、国民年金や国民健康保険料を自分で納付した場合や、生計を共にする家族の保険料を負担した場合などが挙げられます。

これらのケースでは、申告をしないと控除が受けられず、税金を多く支払うことになってしまうため注意が必要です。

20歳以上の学生や、退職・転職期間中に国民年金に加入していた方など、自分で国民年金保険料を納付した場合は、年末調整での申告が必要です。また、老後の年金額を増やすために任意で加入する国民年金基金の掛金も同様に控除の対象となります。

これらの保険料を申告する際は、日本年金機構などから送付される「社会保険料(国民年金保険料)控除証明書」の添付が必須です。

個人事業主から会社員になった方や、退職後に会社の健康保険の任意継続ではなく国民健康保険に加入していた人は、自分で納付した国民健康保険料(または国民健康保険税)が控除の対象です。また、40歳以上の人が支払う公的介護保険料も同様に控除対象となります。

これらの保険料は、国民年金とは異なり、年末調整で申告する際に証明書の添付義務はありませんが、支払った金額を正確に申告書へ記入する必要があります。

納税者本人が、生計を同一にする配偶者や親族の社会保険料を支払った場合、その支払った全額を自身の所得から控除できます。20歳になった大学生の子どもの国民年金保険料を親が支払ったケースなどがこれに該当します。

「生計を一にする」とは、必ずしも同居している必要はありません。例えば、別居している子どもに学費や生活費を定期的に送金している場合も、生計を同一にしていると見なされます。

生活費を実質的に共有している関係かどうかが判断のポイントです。

年の途中で会社を退職したり、転職したりした場合、次の会社に入社するまでの期間に国民年金や国民健康保険に加入し、自分で保険料を納付することがあります。

この期間に支払った保険料は、新しい勤務先で行う年末調整で申告することで、社会保険料控除の対象となります。

申告漏れがないように、支払った金額と期間をしっかり確認しておきましょう。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

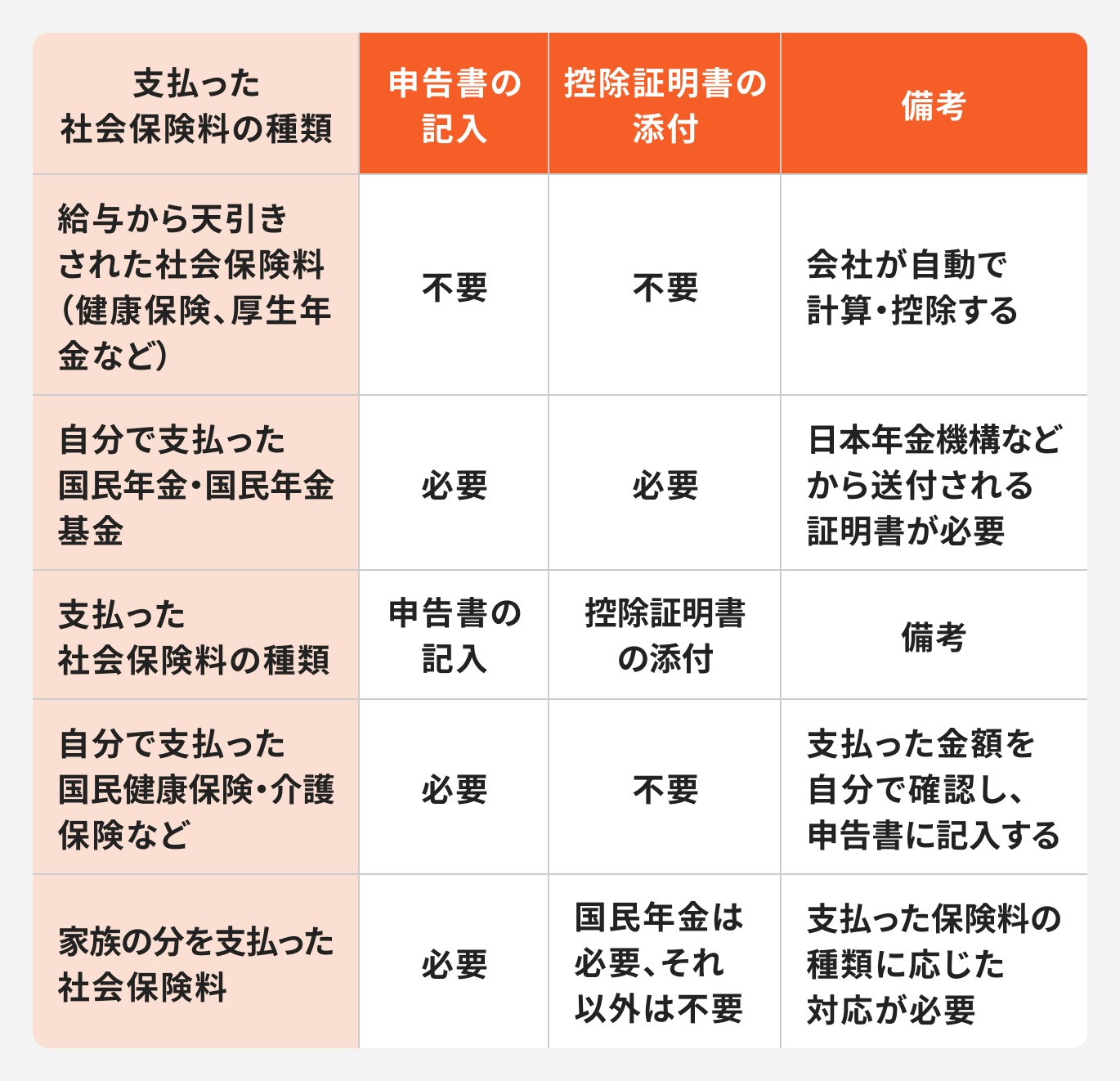

自分が支払った社会保険料が年末調整で申告が必要かどうかは、支払い方法によって異なります。

給与から天引きされているか、自分で直接納付したかで判断できます。以下の表で確認してみましょう。

社会保険料控除の申告は、「給与所得者の保険料控除申告書」の所定の欄に、支払った保険料の種類や金額などを記入して行います。

特に自分で支払った保険料がある場合は、証明書や納付額がわかる書類を手元に用意し、正確に転記することが重要です。

ここでは、具体的なケースごとの書き方について解説します。

年末調整で社会保険料控除を申告するには、勤務先から配布される「給与所得者の保険料控除申告書」を使用します。

申告書の右側にある「社会保険料控除」という欄に、給与天引き以外で支払った保険料の詳細を記入します。

自分で国民年金保険料を支払った場合は、日本年金機構から送付される控除証明書の内容を転記します。具体的な記入項目は以下の通りです。

生計を同一にする家族の国民年金保険料などを支払った場合も、基本的な書き方は同じです。ただし、「保険料を負担することになっている人」の欄には、保険の対象者である家族の氏名を記入します。

また、申告書の様式に続柄を記入する欄がある場合は、申告者本人との関係(例:「子」「配偶者」)を忘れずに明記しましょう。

国民健康保険料や介護保険料を自分で支払った場合は、以下のように記入します。

「給与所得者の保険料控除申告書」の記入が完了したら、添付が必要な証明書類と一緒に勤務先の担当部署へ提出します。

提出期限は会社によって異なりますが、一般的には11月下旬から12月上旬に設定されていることが多いです。

期限に遅れないよう、早めに準備を進めましょう。

国民年金保険料や国民年金基金の掛金を支払った場合、その年の10月下旬から11月上旬頃に日本年金機構などから「社会保険料(国民年金保険料)控除証明書」というハガキまたは電子データが送付されます。

年末調整で控除を受けるためには、この証明書の原本(または電子データ)を申告書に添付して提出することが義務付けられています。

国民健康保険料や介護保険料については、国民年金とは異なり、年末調整の際に証明書の添付は義務付けられていません。

ただし、支払った金額を正確に把握するために、市区町村から送られてくる納付通知書や、支払時の領収書を手元に保管しておくとよいでしょう。

会社によっては、支払いを証明する書類の提示を求められる場合もあります。

国民年金の控除証明書が届かない、または紛失してしまった場合は、再発行が可能です。最寄りの年金事務所の窓口に相談するか、ねんきん加入者ダイヤルに電話することで手続きできます。

再発行には1週間程度の時間がかかることもあるため、紛失に気づいたら早めに連絡しましょう。

家族の社会保険料を控除対象とするには、「生計を一にしている」ことと、「納税者本人が実際に支払った」ことの2点が重要な条件となります。

社会保険料控除の大きな特徴は、自分自身の保険料だけでなく、「生計を一にする」配偶者や親族のために支払った保険料も控除の対象になる点です。

これにより、例えば収入のない配偶者の国民年金保険料や、学生である子どもの国民年金保険料を支払った場合、その全額を自身の所得から控除できます。

家族の保険料を控除の対象とするには、納税者本人が実際にその保険料を支払っている必要があります。例えば、口座振替で支払っている場合は、納税者本人の口座から引き落とされていることが条件です。

家族名義の口座から引き落とされている保険料は、たとえその口座の資金を納税者が補填していたとしても、原則として納税者本人の控除対象とはなりません。

「生計を一にする」という条件は、必ずしも同居している必要はありません。

例えば、地方の大学に通う子どもに毎月仕送りをしている場合や、実家の親に生活費を送金している場合など、別居していても生活の面倒を見ている実態があれば、その家族の社会保険料を支払った際に控除の対象とすることができます。

年末調整で社会保険料控除の申告を忘れても、払い過ぎた税金を取り戻す方法はあります。翌年に自分で確定申告(還付申告)を行うことで、控除を適用し、差額の還付を受けることが可能です。

手続きは過去5年分までさかのぼって行えるため、過去の申告漏れに気づいた場合でも諦める必要はありません。

年末調整の際に社会保険料控除の申告を忘れてしまった場合でも、諦める必要はありません。

翌年の確定申告期間(通常2月16日〜3月15日)に自分で確定申告を行うことで、控除を適用し、払い過ぎた所得税の還付を受けることができます。

確定申告で控除を受ける手続きは「還付申告」と呼ばれます。会社の源泉徴収票と、申告し忘れた社会保険料の控除証明書(国民年金など)を用意し、確定申告書を作成して税務署に提出します。

手続きが完了すると、納め過ぎた税金が還付金として指定の口座に振り込まれます。

還付申告は、申告を忘れた年の翌年1月1日から5年間行うことができます。例えば、2025年分の申告忘れは、2030年の年末まで手続きが可能です。

過去の年末調整で申告漏れに気づいた場合でも、期間内であればさかのぼって税金の還付を受けられます。

年末調整で適用できる所得控除には、社会保険料控除の他にもiDeCo(個人型確定拠出年金。控除名は、小規模企業共済等掛金控除。以下同じ)や生命保険料控除などがあります。これらの控除は、対象となる制度の性質が異なります。

社会保険料控除は公的な義務保険が対象ですが、iDeCoや生命保険料控除は任意で加入する制度が対象です。年末調整ではそれぞれ別の欄に記入し、異なる証明書を提出する必要があります。

社会保険料控除の対象となるのは、健康保険、年金保険、介護保険、雇用保険といった公的な社会保障制度に関する保険料です。

これらは法律によって加入が義務付けられている、またはそれに準ずるものであり、病気や失業、老後といった生活のリスクに社会全体で備えるための制度です。

iDeCoや民間の生命保険は、個人の判断で任意に加入する制度です。iDeCoは私的年金制度の一つで、その掛金は「小規模企業共済等掛金控除」の対象となります。

生命保険は、民間の保険会社が提供する商品であり、その保険料は「生命保険料控除」の対象です。これらは、公的保障に上乗せして、より手厚い備えをするための選択肢と言えます。

控除を併用する場合、年末調整の「給与所得者の保険料控除申告書」では、それぞれ定められた欄に記入します。

提出する証明書もそれぞれ異なります。国民年金は「社会保険料控除証明書」、iDeCoは「小規模企業共済等掛金払込証明書」、生命保険は各保険会社発行の「生命保険料控除証明書」が必要です。

混同しないように注意し、すべての証明書を添付して提出しましょう。

社会保険料控除は、所得税や住民税の負担を軽減するための重要な制度です。給与から天引きされる保険料は会社が自動で処理してくれます。

一方、自分で支払った国民年金や家族の保険料は、年末調整で忘れずに申告する必要があります。

申告には証明書の添付が必要な場合もあるため、早めに書類を準備しておきましょう。もし申告を忘れても、5年以内であれば確定申告で還付を受けられます。

本記事を参考に、正しく手続きを行い、適切に税金の負担を軽減しましょう。

»まずは将来の必要資金を今すぐ無料診断

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

ブラック企業で働き、非正規従業員の経験から、弱い立場の方々の気持ちが理解でき、またひとりの事業主として、辛い立場の事業主の状況も共感できる社労士として、人事労務管理、経営組織のサポートを行っている。家族に障がい者がいることから、障害年金相談者に親身になって相談を受けて解決してくれると評判。また、(一社)湘南鎌倉まごころが届くの代表理事として、高齢者の身元引受、サポート、任意後見人も行っている。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。