関連記事

»今のままで老後資金は足りる?無料診断

「社会保険と国民健康保険、どっちに入るのが得?」「保険料を払っても手取りが減らない年収は?」働き方やライフステージが変わる節目に、誰もが抱える疑問です。

社会保険(会社の健康保険・厚生年金)と国民健康保険では、保険料の計算方法から将来の保障内容まで、大きな違いがあります。

本記事では、社会保険と国民健康保険の違い、メリット・デメリット、ケース別の選択肢について専門家が徹底解説します。

健康保険が気になるあなたへ

将来を健やかに過ごすためには、医療や介護などに関する十分な備えが必要です。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

日本の医療制度は「国民皆保険制度」によって成り立っており、その中心となるのが「社会保険」と「国民健康保険」の2つの制度です。

それぞれに「扶養」の扱い方が異なる点も大きな特徴です。

社会保険は、主に会社員や公務員が加入する健康保険と厚生年金保険を指します。

被保険者(働く本人)に扶養されている家族(配偶者や子どもなど)は、原則として保険料を支払うことなく、同じ健康保険に加入できます。年金は要件を満たしている配偶者は第3号被保険者として加入できます。

医療サービスを受けられるだけでなく、将来的に年金を受け取ることも可能です。

国民健康保険(国保)は、会社員でない自営業者やフリーランス、または社会保険に加入していないパート・アルバイトなどが対象の医療保険制度です。

保険料は、所得や世帯の人数などをもとに、各市区町村が独自に計算して決定します。

社会保険とは異なり、国民健康保険には「扶養」という概念がありません。世帯単位で保険料を支払い、加入者一人ひとりが被保険者になるのが特徴です。

社会保険と国民健康保険では、保険料の計算方法や負担の仕組みに大きな違いがあります。

社会保険の保険料は、会社と従業員が原則として半分ずつ負担します。計算は、給与や賞与をもとにした「標準報酬月額」や「標準賞与額」に基づいて行われます。

保険料の自己負担が半分で済む点が、大きなメリットです。

国民健康保険は、保険料をすべて加入者が自己負担します。

会社からの補助はなく、保険料は前年の所得や世帯人数などに応じて、市区町村ごとに決定されます。

保険料の安さだけで加入する保険を選ぶと、いざという時に受けられる保障内容が異なり、結果的に損をする可能性があります。

会社員が加入する社会保険には、国民健康保険にはない、休業中の収入を保障する手当があります。

国民健康保険には、これらの傷病手当金や出産手当金は原則としてありません。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

健康保険が気になるあなたへ

将来を健やかに過ごすためには、医療や介護などに関する十分な備えが必要です。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

社会保険に加入して厚生年金を支払うと、将来の年金が上乗せされ、老後の収入が増えます。

一方、社会保険の扶養に入っている配偶者は国民年金の第3号被保険者となりますが、厚生年金には加入していないため、自分で社会保険に加入する場合に比べて年金額は少なくなります。

医療費の自己負担割合は、国民健康保険でも社会保険でも原則3割と共通です。

また、高額療養費制度も同様に適用され、医療費が一定額を超えると負担が軽減されます。

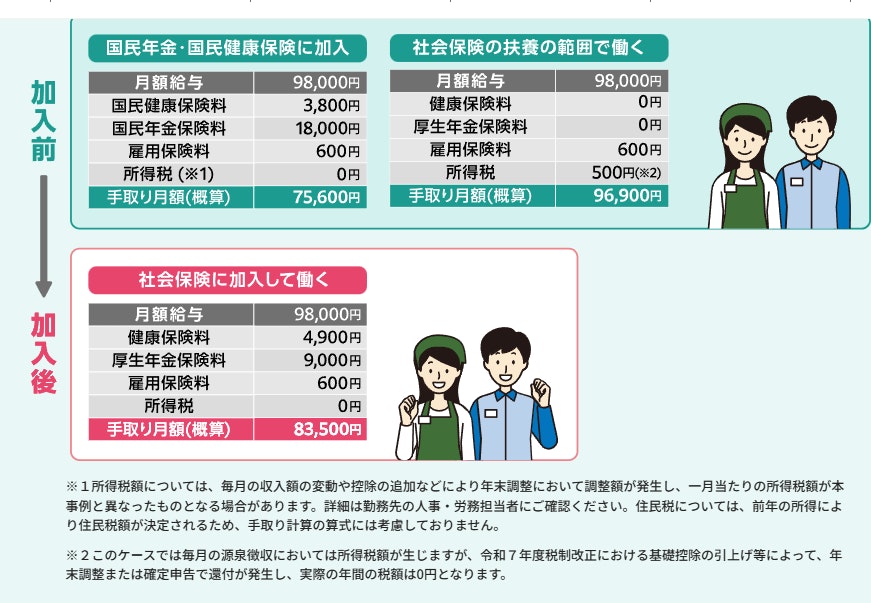

パート・アルバイトとして働く場合、社会保険に加入するか国民健康保険に入るかは、働き方や年収で判断が分かれます。

扶養内で働く場合、年収が主に130万円未満になるよう調整します。

保険料の自己負担がなく、手取りが多くなります。健康保険組合によっては付加給付が受けられることもあります。

一方、年金額が少なくなったり、収入を増やしたい場合に、働き方に制限が出る可能性があるため注意しましょう。

年収106万円または130万円を超えると、社会保険への加入が義務付けられています。社会保険に加入することで、将来の年金額が増えるほか、病気や出産時の保障も手厚くなります。

一方、保険料の自己負担が発生し、年収によっては手取りが減る「逆転現象」が起こることもあります。

(引用:社会保険の加入条件やメリットについて|厚生労働省|社会保険適用拡大 特設サイト)

損を避けるには、「扶養の範囲内で働く」または「年収の壁を大きく超えて働く」か、どちらかを選ぶのがポイントです。

社会保険と国民健康保険の選択は、働き方やライフステージによって最適な答えが変わります。

退職後に収入がない、または少ない場合は、配偶者の扶養に入ることで保険料の負担を軽減できます。扶養条件を満たさない場合は、次のいずれかを選ぶ必要があります。

自営業者やフリーランスは、原則として国民健康保険に加入します。会社員のような社会保険の適用はありません。

国民健康保険料は前年の所得に基づいて計算されるため、失業して無収入でも高額な保険料が請求される場合があります。減免制度の確認・申請が重要です。

社会保険と国民健康保険に関するよくある質問について回答します。

A. はい、国民健康保険と国民年金は別々の制度です。

国民健康保険は医療費を、国民年金は老後の生活の柱になる制度であり、それぞれ独立して保険料を支払う必要があります。

A. はい、原則として健康保険料・国民年金保険料の自己負担はありません 。

扶養されている間は、扶養者の保険料に上乗せされることなく、健康保険に加入でき、国民年金保険料も免除されます 。

A. 任意継続の期間は最長2年間です。2年間経過すると、自動的に資格を喪失します。

その後は、国民健康保険に加入するか、家族の扶養に入るなどの選択肢を検討する必要があります。

社会保険と国民健康保険のどちらが良いかは、年収・働き方・将来の生活設計によって異なります。

社会保険は保険料を会社と折半でき、傷病手当金や出産手当金などの手厚い保障が魅力です。一方、国民健康保険は保険料を全額自己負担します。

また、扶養の制度がないため、被保険者である自営業者や非正規労働者はその家族も国民健康保険の加入対象になります。

保険料の安さだけで選ぶと、保障内容が薄い、将来の年金が少ないといったリスクがあります。保障内容・税金・保険料を総合的に比較して、自分に合った制度を選択しましょう。

健康保険が気になるあなたへ

将来を健やかに過ごすためには、医療や介護などに関する十分な備えが必要です。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京都練馬区で、やまもと社会保険労務士事務所を開業。企業の情報システム、人事部門において通算28年の会社員経験があるのが強みであり、情報システム部門と人事部門の苦労がわかる社会保険労務士。労務相談、人事労務管理、就業規則、給与計算、電子申請が得意であり、労働相談は労働局での総合労働相談員の経験を生かした対応ができる。各種手続きは電子申請で全国対応が可能。また、各種サイトで人事労務関係の記事執筆や監修も行っている。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。