関連記事

2026/07/01

»保険は実はNG?あなたに合ったお金の増やし方を無料診断

外貨建て保険に関して「円安で儲かった」「預金に預けるより有利」といった情報もありますが、外貨建て保険の商品性を正しく理解しないと損益を正しく判断できない可能性があります。

外貨建て保険は返戻率が高いのが特徴ですが、為替レートの変動で利益が上下しやすく、高い手数料や解約控除がかかることから思わぬ損失が生じてしまうこともあります。

本記事では、外貨建て保険で利益が生じる仕組み、損益計算の方法、円高・円安別のケーススタディ、契約を継続すべき人と解約すべき人の判断基準まで、専門家の視点でわかりやすく解説します。

外貨建て保険で悩んでいるあなたへ

「知識ゼロでも正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶オンライン相談:保険を“続けるor解約”をプロに相談

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やし方入門」:専門家による30分のWebセミナー

外貨建て保険では、保険料の支払いや解約返戻金・保険金の受け取りを米ドルや豪ドルなどの外貨で行います。円建て保険とは異なる仕組みや特徴を理解することが、加入を検討する上での第一歩となります。

外貨建て保険は、いわゆる「外貨で運用される保険」のことで、契約者が支払った保険料(外貨)を保険会社が運用する金融商品です。

特約を付加すれば保険料を円で支払うことも可能で、この場合、あらかじめ決められた日の為替レートで保険料が計算されます。そのため、保険料を円に換算すると支払う額は一定になりません。

保険金や満期金、解約返戻金も、基本的には外貨で支払われます。これらを日本円で受け取る場合、あるいは自分で円に交換する場合なども為替レートが関係します。

円転する日が一日ずれるだけで、額が大きく変動する可能性があるため注意が必要です。

円建て保険と比較して、外貨建て保険の返戻率が高いのは、運用対象となる通貨の金利が日本円よりも高いためです。

保険会社は、保険料を運用して得られる収益を見込んで「予定利率」を設定します。この予定利率が高いほど保険料は割安になり、解約返戻金が増えやすくなる傾向があります。

日本は諸外国に比べると金利が低く、円建て保険の予定利率も低水準です。一方、日本より高金利の通貨で運用する外貨建て保険は、相対的に高い予定利率を設定することができ、解約返戻金が増えやすくなる要因になります。

ただし、これはあくまで外貨ベースの話であり、最終的に外貨を円に交換する場合、受け取り額は為替レートによって変動します。

外貨建て保険と円建て保険の違いのひとつに「為替リスク」があります。

円建て保険は為替リスクがなく、保険料の支払いや保険金の受け取りがすべて日本円で行われます。為替の影響を受けないので、あらかじめ決められた保険金額・解約返戻金が受け取れます。

一方、外貨建て保険は、保険料の支払いや保険金・解約返戻金の受け取りが外貨なので、為替リスクがあります。

円や外貨に交換する時の為替レートにより、支払う保険料や受け取る保険金などが変動しますが、為替差益が期待できるというメリットもあります。

ただし、為替変動で損失を被る可能性もあるので、この点は円建て保険との根本的な違いと言えるでしょう。

「外貨建て保険で儲かった」という状態は、一般的に支払った保険料総額を上回る額を受け取れた場合のことを指します。

保険の運用によって資産が増加した場合や、為替の変動によって利益が出た場合などが挙げられるでしょう。

外貨建て保険で「儲かった」「利益が出ている」と言える状況のひとつに、解約返戻金が外貨ベースで払込保険料を上回っている状況が挙げられるでしょう。

外貨建て保険は、基軸通貨である米ドルなど海外の高金利通貨で運用されるため、円建て保険よりも高い予定利率や積立利率が設定されています。そのため、外貨ベースで資産が増加するスピードは、円建て保険よりも早くなる傾向があります。

ただし、保険金や解約返戻金などを外貨で受け取った後に円へ交換するのであれば、後述の為替レートが大きく影響します。

運用成果に直接関係する大きな要因のひとつに、為替レートの変動があります。

例えば、解約返戻金が1万ドルなら、為替レートが1ドル140円の時に交換するより、1ドル150円の方が、解約返戻金を日本円で多く受け取れます。

為替の影響は大きいので、ドルベースで支払った保険料の総額が、仮に解約返戻金より多かったとしても、円換算すると利益が生じることもあります。

【一例】

※上記は円安の影響を端的に示した例であり、手数料等は考慮していません

外貨建て保険を保有している場合、為替レートが円安傾向であれば、為替による含み益が発生している可能性が高く、「儲かっている」状況であると言えるかもしれません。

外貨建て保険に運用面を重視して加入した場合、実質的にいくら増えたのか、「実質利回り」を把握することはとても大切です。

実質利回りは、今まで支払った保険料、解約返戻金額、為替レート、手数料等から計算することができます。

ちなみに、保険契約に関連する手数料は下記のとおりです。

終身保険などは、保険関係費用等の項目が明示されないので、保険料に既に含まれているものとして、解約返戻金額や支払った保険料の総額、為替レートなどから計算します。

上記の項目は、普段より把握しておくと計算がしやすくなります。保険料が月払いの場合は計算が複雑になるので、自身で管理しておくといざという時に便利です。

外貨建て保険の評価額がプラスになっている場合でも、それが確定していない段階では、あくまで「含み益」に過ぎません。

解約にどのような手数料やプロセスがあるか理解しておかないと、利益が出ているように見えて、実はそうではない可能性があります。

例えば、外貨建て保険の解約時には「市場価格調整」という仕組みがあります。

市場価格調整とは、保険加入以降の市場金利の変動により、保険会社の運用先である債券価格が影響を受けて、解約返戻金が変動することです。

例えば、解約時の金利が契約時より上昇していると、債券価格は下落するので、市場価格調整により解約返戻金は減少します。一方、契約時より金利が下落していると、債券価格は上昇するので解約返戻金は上昇します。

これに加えて、外貨建て保険は為替レートの影響も受けるので、解約して実際に外貨を円に交換するまで、利益は不確定であると認識しておくことが重要です。

外貨建て保険で悩んでいるあなたへ

「知識ゼロでも正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶オンライン相談:保険を“続けるor解約”をプロに相談

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やし方入門」:専門家による30分のWebセミナー

外貨建て保険が「儲かっている」「利益が出ている」かどうか、状況を判断する場合は

この2つを用いて計算してみましょう。

外貨建て保険の最終的な損益は、単純化すると次の式で計算できます。

外貨で受け取った解約返戻金を円に換算した額から、これまで支払ってきた円の保険料総額を引いて算出した額が、最終的な利益または損失となります。

※為替レートには為替手数料が含まれているものとします

外貨建て保険では、解約または満期時が円安であれば利益が生じやすくなります。

例えば、契約時のレートが1ドル100円、解約時のレートが120円の場合、仮に加入時から解約返戻金が増えていないとしても、1ドルあたり20円の為替差益が生じることになります。

円安時にタイミングよく解約すれば利益が出やすくなるだけでなく、契約時が円高であればあるほど、将来の円安局面で大きな利益を得られる可能性も高まります。

外貨建て保険の最大の注意点は、円高になると損失が発生しやすくなる点です。

契約時のレートより解約・満期時のレートが円高になると、加入期間等によっては、円に交換した解約返戻金や満期金が、支払った保険料総額(円ベース)より減少するかもしれません。

ドルベースでは、解約返戻金額が支払済みの保険料総額を上回っていても、円転時の為替レート次第で元本割れを起こす可能性も考えられるということです。

とはいえ、外貨建て保険は円建て保険よりも返戻率が高いのがメリットです。保険料の払い方にもよりますが、解約返戻金は年々増加するので、長期保有であれば極端な円高にならない限り、元本が割れる可能性は低いでしょう。

今後どのような為替変動が起こるか予想することはできないので、円高局面を迎える可能性は常にあると理解しておくことも大切です。

外貨建て保険の税の計算は、基本的に円貨建保険と同じで、外貨を円に換算して計算します。

課税される税金の種類は、保険料を支払っている「契約者」と、解約返戻金や満期保険金を受け取る「受取人」が誰であるかによって異なります。

契約者と受取人が同一人物の場合、利益は「一時所得」として所得税の対象となります。

一時所得の計算方法は「(受取総額 - 支払保険料総額 - 特別控除50万円)× 1/2」であり、この金額が他の所得と合算されて課税されます。

つまり、利益が50万円以下であれば実質的に税金はかかりません。

契約者と受取人が異なる場合、その受け取りは贈与とみなされ、「贈与税」の対象となります。贈与税には年間110万円の基礎控除があり、受け取った金額から基礎控除を差し引いた額に対して課税されます。

外貨建て保険は高い利回りが期待できる一方で、円建て保険にはない特有のリスクや注意点が存在します。

手数料の構造、短期解約時のペナルティ、為替変動の影響、そして商品の複雑さは、契約前に十分に理解しておくべき重要なポイントです。

外貨建て保険は、円建て保険と比較すると、為替や商品の仕組みが複雑になる分、手数料が高くなりがちです。

保険全般に当てはまることですが、支払った保険料は全額が運用に回るわけではありません。さまざまなコストが差し引かれていることに留意しましょう。

主な手数料には、

などが挙げられます。

その他では、解約控除や市場価格調整など、解約返戻金に直接影響を与える手数料もあります。

これらの手数料がかかるかどうかは外貨建て保険の種類によって異なりますが、保険関係費用等に関しては保険料に含まれているため、明示されていない場合もあります。

保険商品は基本的に、保障を目的とした金融商品なので、長期加入を前提として商品が作られています。そのため、加入から短期間で解約すると、事務コストなどを回収しきれず、契約者は「解約控除」などの手数料を支払うことになります。

解約控除とは、解約時に解約返戻金から差し引かれる手数料のことで、早期の解約ほど控除額が大きいのが特徴です。そのため、加入してから短期で解約すると、支払う手数料が大きいので元本が割れる場合がほとんどです。

控除額は年月が経過するにつれて減少します。商品によって異なりますが、おおむね10年程度でゼロになります。

外貨建て保険には為替変動リスクがあるので、支払う保険料や受け取る解約返戻金・保険金が為替レートによって変動し増減します。

円安の局面では、外貨建て資産の価値が円換算で増加するため利益が生じます。しかし、支払う保険料は多くなります。

一方、円高の局面では資産価値が目減りし、含み損が発生する可能性があります。保険料は円安の時より安くなるでしょう。

為替レートは、各国の経済情勢や金利政策など、様々な要因で常に変動しています。そのため、将来の為替動向を正確に予測することは専門家でも困難です。

たとえ外貨ベースでの運用が順調でも、受け取り時が過度の円高であれば、高い利率で運用されていたとしても、結果的に元本割れとなる可能性もあります。

保険商品全般に言えることですが、外貨建て保険は保障だけでなく、資産運用の側面も合わせ持っています。

為替リスク、金利変動リスクに加え、解約控除、市場価格調整など、保険料特有の手数料体系など、契約前に理解すべき項目が多岐にわたります。

特に最終的に利益が出たかを判断するには、自身で管理することに加えて、それまでの投資経験も必要となるでしょう。

そのため、投資初心者などでリスクやコストについて十分な理解がないまま契約してしまうと、早期の解約につながったりして、不利益を被る可能性もあります。

外貨建て保険に関しては、国民生活センターや金融庁が注意喚起を行っています。仕組みが理解できないと感じた場合は、すぐに契約はせず、一度持ち帰るなどして冷静に判断することも大切です。

外貨建て保険に加入後、「このまま続けて良いのか、それとも解約した方が良いのか」と悩む場面は少なくありません。

判断をするためには、現在の契約状況、為替相場、そして自身のライフプランやリスク許容度を総合的に考慮する必要があります。

外貨建て保険を続けるかどうか判断する時、解約控除期間が分かる場合は、控除期間が終了しているかを確認してみましょう。外貨建て年金保険などは、解約控除期間が明示されています。

年金保険に限りませんが、早期解約の場合、解約返戻金額は少ないのが通常で、返戻率は低くなっています。早期解約は一般的には避けた方がよいでしょう。

ある程度の年月が経過すれば、解約控除は支払う必要がなくなります。このタイミングなら、解約も検討しやすくなるはずです。

また、保険料の払い込みが完了していれば、保険料の負担は無くなるので、保障を持ち続けるという選択肢もあります。保障が必要なければ、為替のタイミングを見計らって解約することもできます。

現在の返戻率を確認し、払込保険料総額に対してどの程度利益が出ているかを確認することも判断材料となるでしょう。

外貨建て保険の解約や継続の判断には、為替水準も大きな影響を与えます。

円安時は、為替差益が得られるタイミングなので、利益を確定させる時期として悪くありません。

特に、解約返戻金が払込保険料の総額を上回っている状態であれば、円安との相乗効果で資産が大きく増えているはずです。保障が必要無ければ、解約を検討しても良いでしょう。

一方、円高時は資産が減少している可能性があります。急な入用が無ければ、解約については再検討しましょう。

円安になるまで解約を待つか、とりあえず解約して保険金や返戻金を外貨のまま受け取り、為替レートが有利になるタイミングで円に換えることも可能です。

外貨建て保険の返戻率が良ければ、良い条件で解約返戻金が増加し続けるので、円転時の為替リスクは小さくなります。

解約を検討している場合は、解約返戻金の推移と為替レートは日頃から確認しておくとよいでしょう。

外貨建て保険を続けるべき人は、商品性とリスクを十分に理解し、自身の運用方針・目的などに合致している場合です。

具体的には、以下の条件に当てはまる人が挙げられます。

これらの条件を満たし、保障と資産形成をバランス良く行いたいと考える人にとっては、外貨建て保険を継続する価値があると言えるでしょう。

外貨建て保険の継続が適していない、解約を検討した方が良い人もいます。

上記に当てはまる場合は、外貨建て保険のリスクや特性と自身のニーズが合致していない可能性が高いため、他の金融商品への乗り換えを検討するのが賢明です。

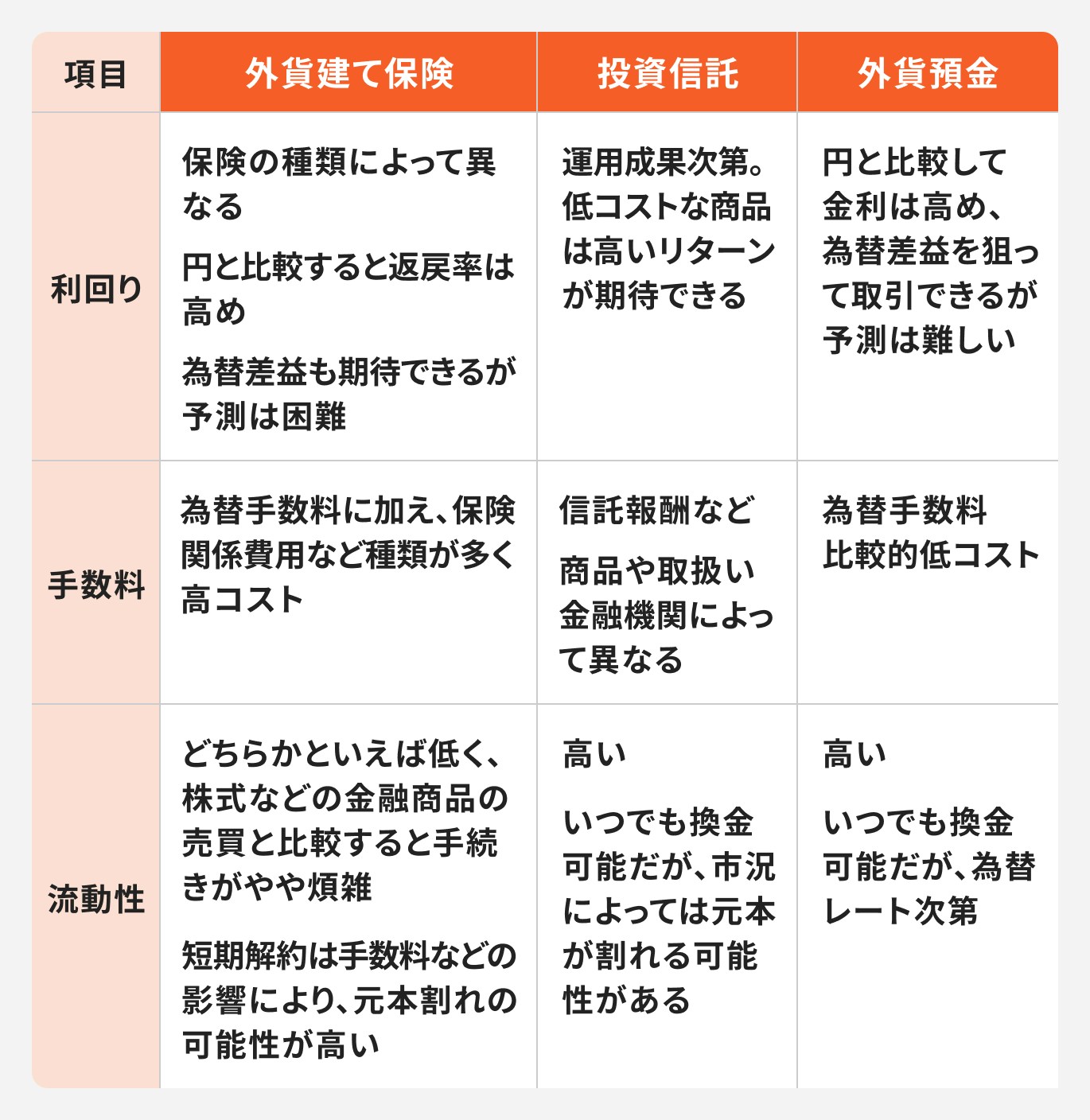

外貨建て保険は「保障」と「資産形成」、両方の側面を持つ金融商品です。その他の金融商品と比較すると、手数料、流動性(換金のしやすさ)、リターン等の面で違いが見られます。

保険に加入する目的が保障なのか、資産形成なのかを明確にすれば、保険商品を選択すべきか、あるいは投資商品を選択すべきかが分かります。

目的をはっきりさせることで、より効率的に資産を増やす手段が見つかる場合もあるので、保険加入を検討する前は必ず確認してみましょう。

外貨建て保険を、投資信託や外貨預金などの投資商品と比較した場合、いくつかの点で不利になる傾向があります。

外貨建て保険は、本来の保険機能のコストに加えて、市場価格調整などで解約返戻金が減少する可能性もあるので、投資信託などと比較して支払う手数料などは高くなりがちです。

流動性(換金のしやすさ)においても、短期解約にペナルティがある外貨建て保険は、いつでも解約可能な投資信託や外貨預金に劣ります。

必要な時に資金を引き出しにくい点はデメリットと言えるでしょう。

保険に加入する主な目的は「保障」です。死亡や病気・ケガなど、万が一の事態に備えて経済的な損失をカバーするのが保険の役割です。貯蓄性のある保険もありますが、貯蓄機能は保険商品の副次的な仕組みです。

一方、投資の目的は「資産形成」であり「収益の追求」です。リスクを取ることで、預貯金以上のリターンを目指し、資産を積極的に増やすことが目的なので、保障機能はありません。

保険と投資は、別々の金融商品で目的を達成することができますが、外貨建て保険は、この両方を同時に達成できる金融商品です。

例えば、外貨建て終身保険であれば、外貨ベースではありますが、円建て保険よりも大きな保障が得られ、解約返戻金の返戻率が高いのが特徴です。

しかしながら、保障と資産形成、両方の目的を達成したい場合、必ずしも外貨建て保険を選択する必要はありません。

場合によっては、他の商品が合致する場合もあるので、外貨建て保険は手段のひとつとして検討してみると良いでしょう。

「保障」と「資産形成」という異なる目的を達成するためには、それぞれに特化した商品を使い分けることが合理的な選択肢となります。

例えば、以下のような組み合わせが考えられます。

このように目的別に商品を分けて加入すれば、コストが抑えられるだけでなく、資産の自己管理もしやすくなります。また、保障の見直しや運用方針の変更も、それぞれ独立して柔軟に行えるようになります。

保険と投資を一体化させた商品が必ずしも悪いわけではありませんが、それぞれの目的を明確にし、最適な手段を個別に検討することが、結果として後悔の少ない資産形成に繋がります。

外貨建て保険は商品性が複雑なため、自分一人で最適な判断を下すのは簡単ではありません。「儲かった」という話に魅力を感じつつも、リスクに対する不安が拭えない方も多いでしょう。

そのような場合は、保険や資産運用の専門家に相談することをおすすめします。

お金の診断・相談サービスを提供しているマネイロでは、特定の商品を売ることを目的とせず、中立的な立場からあなたの家計状況やライフプラン、リスク許容度をヒアリングし、最適な資産形成プランを提案してくれます。

現在加入中の外貨建て保険を続けるべきか、解約すべきかといった具体的な悩みに対しても、客観的な視点でアドバイスをもらえます。

相談は何回でも無料です。オンラインでの相談も可能なため、気軽に利用してみてはいかがでしょうか。

外貨建て保険は、海外の高金利通貨や円安によって「儲かる」可能性がある一方で、仕組みが複雑でリスクもあります。

円安のタイミングで解約したり、満期を迎えたりした場合は利益が出る可能性が高くなりますが、円高になれば損失が生じる可能性もあります。為替を簡単に予測できない点は、利益の不確実性を高める要因のひとつと言えるでしょう。

また、外貨建て保険は手数料体系が複雑で、さまざまなコストがかかります。特に、短期解約では元本割れの可能性が非常に高い点にも注意が必要です。

外貨建て保険の加入にあたっては金融庁も注意を促しています。加入を検討している方は、商品性を十分に理解してトラブルを未然に防ぎましょう。

外貨建て保険は「保障」と「資産形成」、両方の目的を達成できる金融商品ですが、これらの目的を達成するなら、例えば「掛け捨て保険」と「投資信託」など、別々の金融商品に加入することもひとつの方法です。

コストや柔軟性の面から鑑みても、こちらの組み合わせの方が効率的な場合もあります。

外貨建て保険が本当に“儲かる選択肢”かどうかは、あなたの老後資金の不足額で変わります。

為替リスク・手数料・運用目的を整理すると、適切かどうかが明確になります。

3分投資診断なら、老後必要額の試算と最適な資産形成プランを自動で提案します。外貨建て保険を検討している人の判断材料として最適です。

»外貨建てだけじゃない。あなたに合う運用を3分で診断

外貨建て保険で悩んでいるあなたへ

「知識ゼロでも正しい資産運用ができる」をコンセプトに、さまざまな無料サポートを提供しています。

▶オンライン相談:保険を“続けるor解約”をプロに相談

▶3分投資診断:あなたと相性良い投資がわかる

▶「賢いお金の増やし方入門」:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。