関連記事

ヘッジファンドをおすすめしないと言われる理由とは?失敗事例から学ぶ注意点と投資判断

»あなたに合った一括投資先を3分で診断

ヘッジファンドは、さまざまな投資手法を駆使して運用を行う金融商品のことです。証券会社や銀行で購入できる投資信託などとは異なり、公開されている情報が少なく、一般的には馴染みのない金融商品かもしれません。

そのため、投資家がリスクやデメリットを正しく理解しないまま投資を始めると、思わぬ損失を被る可能性もあります。

本記事では、なぜヘッジファンドが「おすすめしない」と言われるのか、その理由を具体的な失敗事例とともに詳しく解説します。

この記事を読んでわかること

- ヘッジファンドをおすすめしないと言われる6つの理由(高額な最低投資額、複雑な手数料など)

- 過去の大損した失敗事例から学ぶべき、高リターン偏重や情報不足のリスク

- ヘッジファンド投資が向いている人の特徴と、代替となる投資手法(投資信託、ロボアドなど)

現在の年収・貯蓄で問題ないのか気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶一括投資診断:まとまったお金の活用法がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

関連記事

ヘッジファンドとは

ヘッジファンドとは、市場動向にかかわらず、リターン(絶対収益)を追求するファンドのことです。

証券会社などで購入できる投資信託とは異なり、投資手法や最低投資額など多くの点で違いがあります。

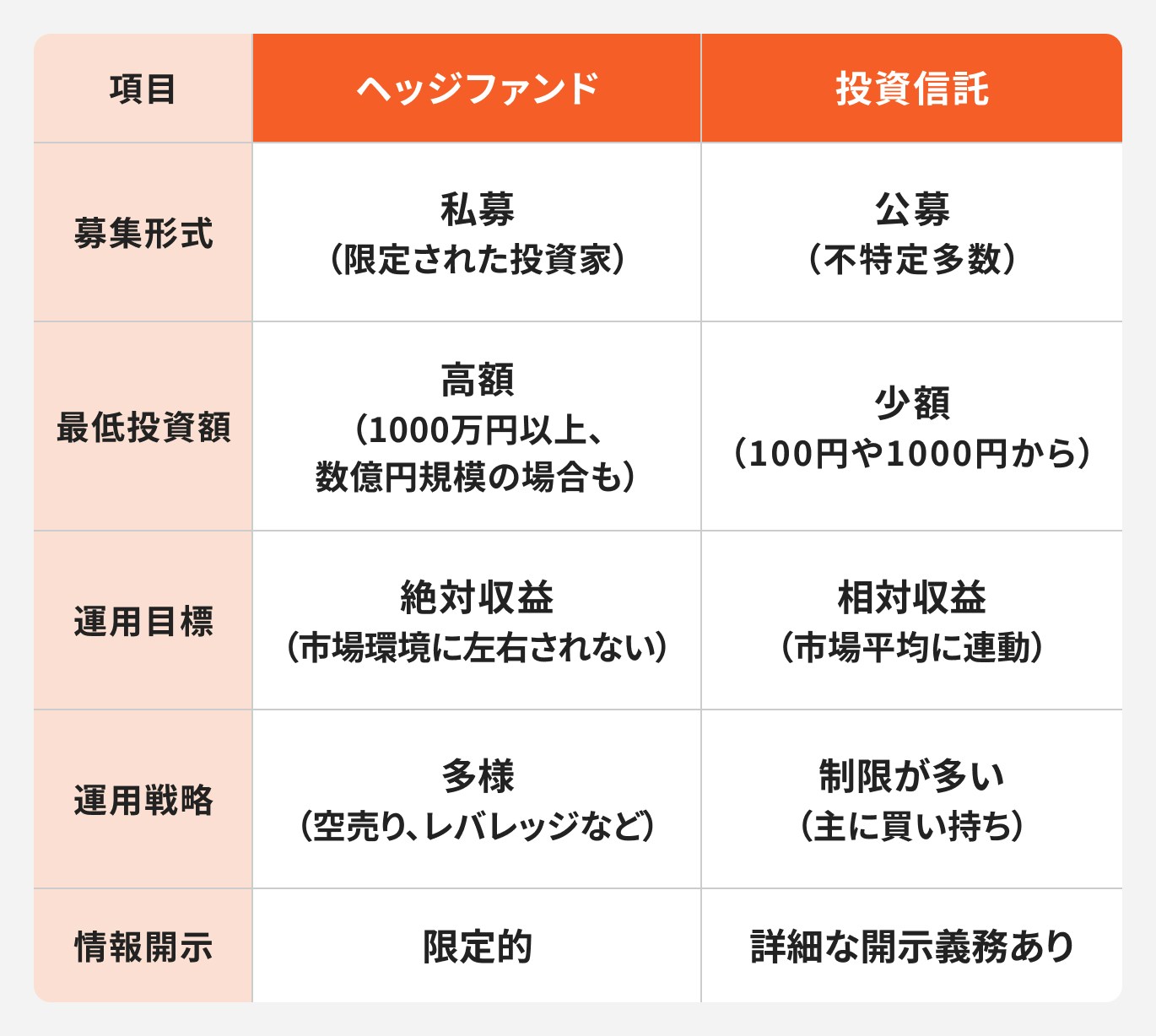

投資信託との違い

ヘッジファンドと投資信託は、どちらもプロ(ファンドマネージャー)が管理・運用する金融商品ですが、さまざまな点で違いがあります。主な違いは、募集形式、投資手法、そして運用戦略の自由度です。

たとえば、投資信託は、証券会社など金融機関を通じて購入する公募形式ですが、ヘッジファンドは一般的に機関投資家や大口の個人投資家、富裕層を対象としており、私募形式で募集されます。そのため、最低投資額も高額に設定されています。

また、運用面でも違いがあります。投資信託は一般的に、株式や債券などの伝統的資産を用いたロング戦略(買い持ち)で、インデックスファンドは市場平均への連動を、アクティブファンドは市場平均を上回るリターンを目指します。

ポイントの解説

対してヘッジファンドは、伝統的資産に代わる資産を投資対象とするオルタナティブ投資のひとつで、ロングと同時にショート(売り持ち)を組み合わせるロング・ショート戦略、同一価値の価格差を利用したアービトラージ戦略など、高度な手法を駆使して絶対収益を目指します。

また、ファンドマネージャー自身が自己資金を投じているケースもあり、投資家と利害を一致させやすい点も特徴です。加えて、規制の違いから投資信託に比べて運用の自由度が高い傾向があります。

ヘッジファンドをおすすめしない6つの理由とは

ヘッジファンドは、さまざまな手法を用いて、絶対的なリターンを追求するファンドのことです。

最低投資額、手数料、リスク、税制など、投資家が事前に理解しておくべき6つのポイントを解説します。

最低投資額が高額

ヘッジファンドが多くの個人投資家にとって縁遠い存在である理由の1つが、この最低投資額の高さです。

ヘッジファンドは、限られた人数の投資家から資金を集める私募形式です。証券会社等で購入できる公募の投資信託とは根本的に異なり、最低投資額が1000万円以上、数億円以上になるファンドも少なくありません。

したがって、ヘッジファンドに投資をするのは、基本的に金融機関や年金基金などの機関投資家、大口の個人投資家などの富裕層です。多額の資産を保有していることが前提になるので、投資初心者や平均的な資産保有額の人がヘッジファンドに投資するには、まず、このハードルを越える必要があるでしょう。

近年では、個人投資家向けに最低投資額を数百万円程度に引き下げるファンドもありますが、それでも投資信託のように数百円や数千円から始められる手軽さはありません。

一般の投資家がヘッジファンド投資を検討する場合は、絶対収益追求型の投資信託など、ヘッジファンドに似た仕組みを持つ金融商品を購入する方が現実的かもしれません。

関連記事

2025/04/07

手数料が高い

ヘッジファンドの手数料体系は、一般的な投資信託と比較して高額になる傾向があります。代表的なのが「2&20(ツー・アンド・トゥエンティ)」と呼ばれる報酬体系です。

これは、以下の2種類の手数料で構成されています。

- 管理報酬(Management Fee): 運用資産額に対して年率2%程度かかる固定手数料。

- 成功報酬(Performance Fee): 運用によって得られた利益に対して20%程度かかる成果報酬。

ポイントの解説

例えば、1000万円を投資して年間10%(100万円)の利益が出た場合、管理報酬として20万円、成功報酬として利益100万円の20%である20万円、合計で40万円の手数料がかかる計算になります。

成功報酬は運用成績がよくなければ発生しませんが、高いリターンが出た場合は手数料が差し引かれるため、投資家の手元に残る利益は目減りします。

情報開示が不透明

ヘッジファンドは私募形式をとっているため、公募の投資信託に比べて情報開示の義務が限定的です。

たとえば、投資信託の場合、運用報告書や目論見書を通じて、どのような銘柄にどれくらいの比率で投資しているかといった詳細な情報を定期的に確認できます。

しかし、ヘッジファンドは、基本的に機関投資家や大口投資家など、いわゆるプロの投資家向けの商品なので情報開示が限定的です。

運用状況やファンドが保有する資産状況などを、投資家が正確に把握できなければ、予期せぬ損失を招く可能性があります。

ヘッジファンド側と投資家の情報の非対称性は、ヘッジファンド投資を行う上での問題として長年指摘されており、このことが投資家にとって不利になる可能性もあります。

資金の流動性が低い

ヘッジファンド投資のデメリットの1つに、資金の流動性の低さが挙げられます。流動性が低いとは、投資した資金を「すぐに現金化できない」という意味です。

ポイントの解説

たとえば、解約できるタイミングだと、四半期ごと、半期ごと、年1回などに限定されているほか、解約手続きから実際に現金が振り込まれるまでに、1ヶ月から数ヶ月を要することもあります。

投資してから一定期間は解約できない「ロックアップ期間」が設けられているのも、ヘッジファンドの特徴的な仕組みです。

これらは、ファンド側に資金を固定することで、運用の自由度を高め、投資家が求めるリターンを追求しやすくするという狙いがあります。ただし、投資家にとってはデメリットになりやすいでしょう。

元本割れとファンド破綻のリスク

ヘッジファンドは、どのような市場環境でも絶対的な利益を追求しますが、投資である以上、元本が保証されているわけではありません。

投資した元本を下回る「元本割れ」のリスクは常に存在し、運用のプロがさまざまな手法を駆使しても、市場の急激な変動などを予測しきれず、損失を出してしまう可能性はゼロではありません。

とりわけ、ヘッジファンドは複雑な投資手法を用いて運用されているほか、ファンドの運用成績はファンドマネージャーの手腕によるところが多く、そのスキルに左右されがちです。

運用成績の不調による他ファンドへの資金流出など、投資家からの資金引き揚げが相次ぐと、ファンドの運営が立ち行かなくなり、閉鎖に追い込まれることがあります。このような場合は、思わぬ損失を被る可能性もあります。

関連記事

税制と手続きの煩雑さ

ヘッジファンド投資では、どのヘッジファンドへ投資するかで、税制や手続きが異なります。そのため、課税関係は一般的な金融商品よりも複雑です。

課税上、公募外国株式投資信託として扱われるヘッジファンドは、申告分離課税で運用益には20.315%(所得税・住民税)の税金がかかります。

特定口座から購入できるファンドの場合は、税金が源泉徴収されるので、原則として確定申告は不要です。

一方、投資家が組合員となるパートナーシップ型の場合、ヘッジファンドから得た利益は自身の所得として、投資家の居住国において課税されます。パススルー課税とも呼ばれますが、日本の投資家の場合、一般的に運用益は雑所得の扱いで総合課税となります。

また、為替の変動も考慮して損益を計算する必要がある場合は、税務上の手続きが複雑になりがちです。他の上場株式などとの損益通算(利益と損失を相殺すること)ができない場合もあり、税制面で不利になる可能性も考えられます。

これらの手続きの煩雑さも、ヘッジファンド投資のデメリットと言えるでしょう。

現在の年収・貯蓄で問題ないのか気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶一括投資診断:まとまったお金の活用法がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

ヘッジファンド投資での失敗事例

ヘッジファンド投資は、リターンが期待できる一方で、判断を誤ると損失につながるリスクがあります。

よく見る失敗事例から、どのような行動が損失につながるのかを見ていきましょう。

ハイリスクに気付かず投資した

ヘッジファンド投資でよくある失敗のひとつに、リスクを軽視したことが挙げられます。

たとえば、過去の高いリターンや提示された期待利回りを、そのまま受け取って投資してしまうケースです。

ヘッジファンドの宣伝では「平均利回り〇%」といった魅力的な数字が並ぶことも珍しくありません。高い利回りに注目することは悪いことではありませんが、リターンが高いということは、投資自体に相応のリスクがあることの裏返しです。

また、ヘッジファンドは機関投資家や大口投資家など、いわゆるプロの投資家に販売される商品だけに、情報開示が限定的です。ヘッジファンドが公開する情報は、あくまで自主的に出されたものなので、運用の現状が全て公表されているかどうか、一般の投資家が判断するのは難しい面もあります。

ハイリターンの裏には、どのようなリスクが存在するのかを可能な限り確認し、自身の状況に適した投資であるかを判断することが不可欠です。

運用実態を十分調べなかった結果、詐欺にあった

ヘッジファンドの情報開示が限定的であることを悪用した、詐欺的な案件に投資してしまう失敗事例も後を絶ちません。

これはヘッジファンド自体が富裕層向けで、少人数を対象としていることも背景にあるでしょう。宣伝を大々的に行うことがなく、情報開示も限定的なので、ヘッジファンド自体がよく知られていません。私募形式などの仕組みが悪用されやすい面もあり、過去には多額の詐欺被害が発生しています。

ヘッジファンドは世界中の富裕層や機関投資家が活用する投資スキームです。当然ながら、投資詐欺の全てがヘッジファンドと関係しているわけではありません。

ヘッジファンド投資であるかどうかにかかわらず、運用実態が不透明なファンドに関わらないことが、被害を防ぐことにつながります。

流動性リスクを軽視した

ヘッジファンドの「ロックアップ期間」や解約制限といった流動性の低さを軽視した結果、失敗につながるケースもあります。

投資は「余剰資金」で行うのが基本です。余剰資金とは、生活費や近い将来に使う予定のあるお金(生活防衛資金など)を除いた、当面使う予定のない資金のことです。

このリスクを軽視して、生活費や将来必要な資金まで投資に回してしまうと、予期せぬ病気や事故で急にお金が必要になった際、不測の事態に対応できなくなる可能性があります。

すぐに現金化できないことで、精神的な負担が生じたり、冷静な判断ができなくなる状況はなるべく避けたいものです。投資する際は、そのお金が数年間引き出せなくても問題ないか、慎重に検討することが大切です。

ヘッジファンドに向いている人・向いていない人

ヘッジファンド投資は、個人の投資家向きというより、大口の個人投資家や富裕層、機関投資家向きの金融商品です。したがって、すべての人におすすめできる投資先ではありません。

自身の資産状況や投資経験、リスク許容度などを踏まえ、ヘッジファンド投資が適しているかどうかを判断することが大切です。

ヘッジファンドに向いている人

ヘッジファンド投資は、以下の人に適していると考えられます。

- 資金に十分な余裕がある人:最低投資額が1000万円以上、数億円の場合もあります。

- 情報収集能力や人脈のある人:公開情報が少ないため、運用会社や専門家にコンタクトを取れる人が有利です。数少ない情報をいかにして得るか、人脈の有無も重要になります。

- ヘッジファンドに関する知識がある人:複雑な運用戦略やリスクを理解し、情報が少ない中でも自身で投資判断を下せる知識や経験が求められます。

ヘッジファンドに向いていない人

一方で、以下のような特徴を持つ人は、ヘッジファンド投資を避けたほうが賢明かもしれません。

- 投資に回せる資金が少ない人:最低投資額のハードルを越えられない可能性があります。無理して投資資金を集めることは避けましょう。

- 短期で利益を求める人:ロックアップ期間などの制約から、短期的な売買で利益を出す投資スタイルには向いていません。

- 投資を始めて間もない人:商品内容が複雑なので、内容を理解せずに「プロに任せれば安心」と安易に考えていると、予期せぬ損失につながる可能性があります。

- 流動性を重視する人:自身で解約時期などをコントロールして、いつでも解約できるような投資スタイルを好む人にとって、デメリットとなる可能性があります。

ヘッジファンドの代わりに検討すべき投資

ヘッジファンドへの投資は、高い最低投資額や複雑な仕組みから、すべての投資家に適しているわけではありません。

もしヘッジファンドへの投資が難しいと感じる場合、他にも資産を増やすための選択肢は数多く存在します。

ヘッジファンドの代替として検討できる代表的な投資手法を紹介します。

公募投資信託とETF

公募投資信託やETF(上場投資信託)は、ヘッジファンドに比べてはるかに手軽に始められる投資手法です。

メリット

- 少額から投資可能: ネット証券などを利用すれば、100円や1000円といった少額から始めることができます。

- 高い透明性: 運用報告書などで保有銘柄や運用状況が定期的に開示されるため、確認が容易です。

- 分散投資が容易: 1つの商品を購入すれば、自動的に多くの銘柄へ分散投資される仕組みになっています。

- 高い流動性: 市場が開いている時間であれば、いつでも売買が可能です。

投資信託のなかには、絶対収益追求型など、ヘッジファンドと同様の投資手法を用いるファンドもあります。また、日経平均株価やS&P500といった株価指数に連動するインデックスファンドは、手数料も低く、投資初心者にとって購入しやすい金融商品の1つです。

関連記事

2025/07/23

株式・債券への投資

自身が銘柄を選定したい場合は、個別企業の株式や国・企業が発行する債券を購入して投資する方法もあります。

メリット

- 高いリターンを狙える: とくに株式投資の場合は、高いリターンを得られる可能性があります。

- 安定した収益が期待できる: 定期的に利子や配当金を受け取ることができます。債券投資の場合は、満期時に額面金額が返還され、比較的安定した運用が可能です。

- 自由に売買できる: 自分の好きなタイミングで売買できます。

株式や債券投資では、信用リスクを小さくするために、個別銘柄の成長性や安全性などを分析・確認する必要があるほか、分散投資のための資金も必要になります。

自分でポートフォリオを作成して、リバランスなどのリスク管理を行う手間はありますが、投資の面白さや醍醐味を味わえる方法でもあります。

関連記事

それでもヘッジファンドに投資する場合の注意点

ヘッジファンドのリスクを理解した上で、それでも投資を検討したいという方もいるでしょう。この場合は、失敗の可能性をできる限り低減するために、いくつかの重要なポイントを押さえておく必要があります。

ヘッジファンドに投資する際に最低限確認すべき注意点を解説します。

運用者の実績と戦略を徹底調査

ヘッジファンドの成績は、運用責任者であるファンドマネージャーのスキルに左右されます。そのため、投資を検討するファンドの運用者について調査することが不可欠です。

確認すべきポイントは以下の通りです。

- 運用歴の長さ: 長期間にわたって安定した実績を上げているかは、信頼性を測る重要な指標です。

- 過去の運用実績: リーマンショックやコロナショックなど、市場の暴落時に、どのようなパフォーマンスだったかを確認しましょう。下落局面での対応力は、ファンドのリスク管理能力を示します。

- 運用戦略とリスク: どのような戦略で利益を狙うのか、それに伴うリスクなどを確認します。

これらの情報は、相談や面談の場で積極的に質問し、明確な回答が得られるかを見極めることがポイントです。

余裕資金で投資

投資は余裕資金で行うのが原則ですが、ヘッジファンドの場合は、とくにこの点が重要です。

そもそもヘッジファンド投資には、多額の資金が必要です。数千万円を余裕資金として準備できるかどうかが、投資を検討すべきかどうかの目安になるでしょう。

ポイントの解説

ヘッジファンドへ投資をすると、資金が固定されるため、通常の投資よりもお金を引き出すことが難しくなります。急な出費があったとしても、別の資金で対応できるようにしておくことが大切です。

対応できないような資産状況であれば、ヘッジファンドはもちろんのこと、通常の投資であっても再考するようにしましょう。

ロックアップ期間と解約条件の確認

ヘッジファンドに投資する前に、資金の流動性に関する条件を必ず確認しましょう。重要なのが「ロックアップ期間」と「解約条件」です。

ロックアップ期間

投資してから解約ができない期間のことです。多くのファンドで1年程度に設定されていますが、ファンドによってはそれ以上の場合もあります。この期間中は、資金を引き出すことはできません。

解約条件

ロックアップ期間が終了した後、どのような条件で解約できるかを確認します。具体的には、以下の点を確認しましょう。

- 解約可能なタイミング: 四半期ごと、半期ごと、年1回など、解約できる時期が決められています。

- 解約通知の期限: 解約する90日前、45日前など、事前の通知が必要です。

- 解約手数料: 期間によっては解約手数料が発生する場合があります。

すぐに解約ができないことを理解し、解約条件の詳細について、事前に確認しておくことが大切です。

怪しい業者の見分け方

残念ながら、ヘッジファンドを名乗る詐欺的な業者も存在します。大切な資産を守るために、以下のような特徴を持つ業者には注意が必要です。

「元本保証」や「必ず儲かる」を謳う

投資に必ずはありません。「元本保証」を謳うことは法律で禁止されており、このような言葉を使う業者は詐欺の可能性があります。金融庁も注意喚起を行っています。

(参考:詐欺的な投資勧誘等にご注意ください!: 金融庁)

友人紹介キャンペーンを積極的に行っている

高額な紹介料をインセンティブに、ネズミ講式に投資家を増やそうとする手口は、ポンジスキームなどの詐欺でよく見られます。健全な運用会社は、運用成績で投資家を集めるのが基本です。

(参考:ポンジ・スキーム:ぽんじ・すきーむ | 金融経済教育推進機構 J-FLEC)

最低投資額が極端に低い

ヘッジファンドの最低投資額は通常数百万円〜1000万円以上、なかには数億円必要な場合もあります。

100万円など、相場からかけ離れて低い金額を提示してくる場合は、より多くの人から手広く資金を集めることを目的とした詐欺の可能性があります。

少しでも「怪しい」と感じたら、契約を急がず、第三者の専門家に相談するなど慎重に行動しましょう。

ヘッジファンドに関するよくある質問

ヘッジファンドについて、多くの人が抱く疑問にQ&A形式でお答えします。

初心者でもヘッジファンドに投資できる?

結論からいうと、投資初心者の方がいきなりヘッジファンドに投資することはおすすめしません。

余裕資金として数千万円を準備できたとしても、ヘッジファンドの投資スキームは複雑で、投資初心者には理解が難しい可能性があります。情報開示が少ないことも投資初心者にとっては不利な点です。

しかし、これらのデメリットは投資経験でカバーできることもあります。まずは少額から始められる投資信託やETFなどへの投資で経験を積み、金融知識や業界の事情を十分に理解した段階で、検討するのが現実的です。

ヘッジファンドは必ず儲かる?

いいえ、必ず儲かるわけではありません。

ヘッジファンドは市場環境にかかわらず利益を追求する「絶対収益」を目標としますが、利益を保証するものではありません。

リスク性商品に投資する以上、「元本保証」や「必ず儲かる」と断言することはできませんし、元本割れのリスクは常に存在します。

投資信託とヘッジファンドの違いは?

主な違いは、対象とする投資家、募集方法、運用戦略の自由度、手数料体系です。

- 投資信託: 不特定多数の一般投資家を対象に、公募で販売されます。運用ルールは厳密に定められ、規制があります。投資家が支払う手数料は信託報酬がメインです。

- ヘッジファンド: 富裕層や機関投資家など、限られた投資家を対象に私募で販売されます。運用戦略の自由度が高く、手数料は管理報酬に加えて成功報酬がかかるのが一般的です。

まとめ

ヘッジファンドが「おすすめしない」と言われる背景には、最低投資額の高さ、高額な手数料、情報開示の不透明性、流動性の低さといった、一般的な投資商品とは異なる複数の要因が存在します。

これらの要因は、ヘッジファンドが私募で機関投資家や富裕層向けであること、高度な投資手法で運用することなど、特殊な背景から生じるものであり、投資初心者や十分な余裕資金がない人が投資するには高いハードルとなっています。

一方で、ヘッジファンド投資の現状やリスクを正しく理解でき、自身の資産状況やリスク許容度に合致する投資経験者にとっては、ポートフォリオの多様化や市場変動に強い資産クラスとして、ヘッジファンドは選択肢のひとつになり得ます。

運用者の実績や戦略など、ファンドの詳細を徹底的に調査することが成功へのポイントとなるでしょう。

しかしながら、数千万円を余裕資金としてヘッジファンドに投資できる人の絶対数は、それほど多くありません。

一般の投資家は、少額から始められる投資信託や、安定的に運用しやすい債券を通じて、資産運用の経験を積むことが賢明な第一歩と言えるでしょう。

自身の資産状況やリスク許容度に合った投資方法を見つけるために、まずは専門家や診断ツールを活用してみるのも1つの方法です。

»あなたに必要な投資は?まずは簡単に診断してみませんか。

現在の年収・貯蓄で問題ないのか気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶一括投資診断:まとまったお金の活用法がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

投資信託の分配金で暮らしている人はいる?必要資金とリスクの現実

マネイロメディア編集部

ファンドラップは大損する?対処法とおさえたい3つのリスクを専門家がわかりやすく解説

マネイロメディア編集部

外貨建てMMFはこんな人にはおすすめしない?プロがデメリット・代替商品を徹底解説

マネイロメディア編集部

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。