関連記事

2025/03/25

»iDeCoがベストではない?あなたに合った投資をいますぐ無料診断

「今のiDeCoの銘柄で問題ない?」「運用の成績があまり良くないから変更したい」「iDeCoの銘柄、どんなものに変更すれば良いかわからない」など、iDeCoの運用を続けていると、銘柄の見直しや資産配分の調整が必要になるタイミングが訪れます。

しかし、配分変更とスイッチングの違いが分からない、変更すると損しそうで怖い、手続きのやり方が複雑そうと、そんな不安を抱える人は少なくありません。

本記事では、iDeCoで銘柄変更を検討している人に向けて、銘柄変更を行う際のポイント、注意点、銘柄変更の方法など、役立つ内容を投資の専門家が徹底解説します。

iDeCoの運用商品について悩んでいるあなたへ

老後をお金の不安なく暮らすために、自分に合っている資産運用を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

iDeCo(個人型確定拠出年金)では、加入後も運用する金融商品を自由に変更できます。

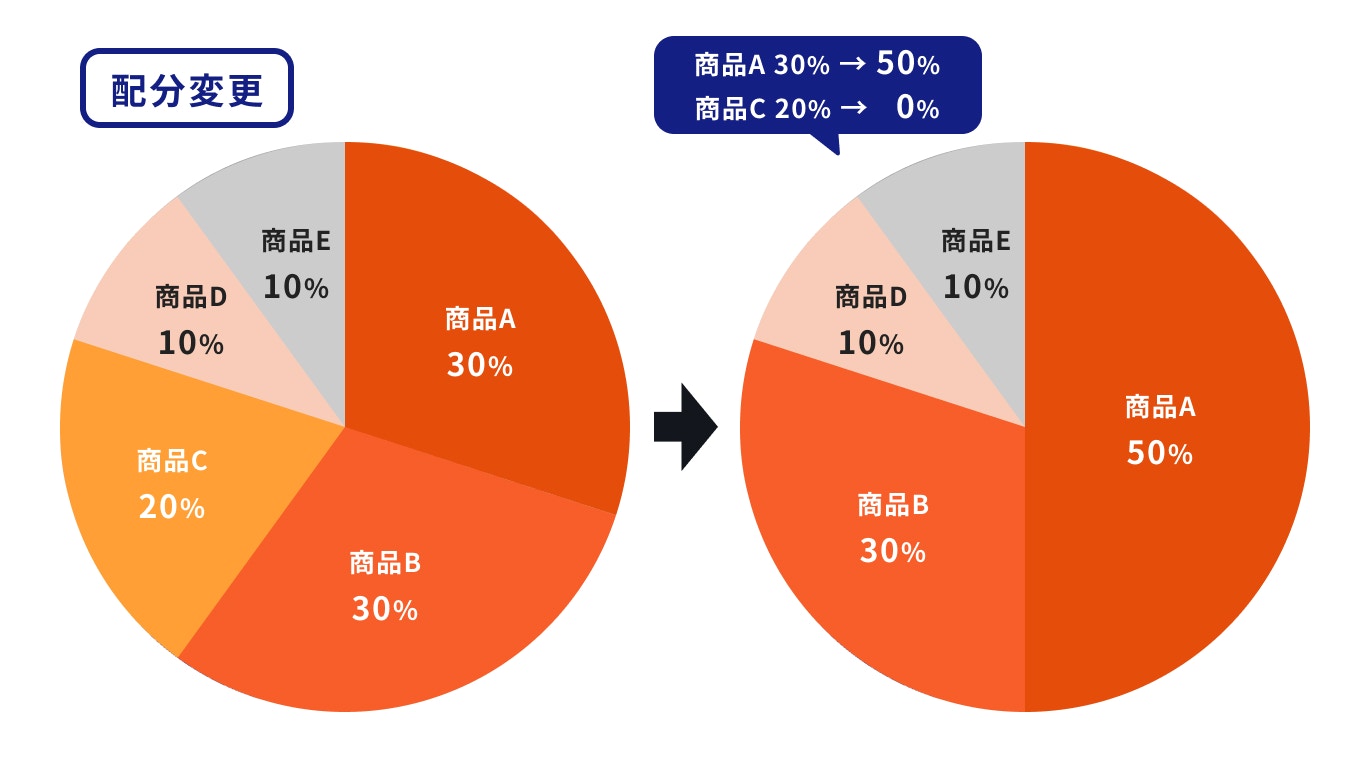

この見直しには「配分変更」と「スイッチング」という2つの方法があり、目的に応じて使い分けることが重要です。

「配分変更」は将来の掛金の投資先割合を変える手続きで、「スイッチング」は現在保有している資産を売却して別の商品に買い換える手続きです。

配分変更とは、正式には「掛金配分変更」とも呼ばれ、毎月拠出する掛金を使って、どの運用商品をどのくらいの割合で新しく購入し続けるかを再設定する手続きです。

配分変更の最大の特性は、これから拠出する掛金(将来の積み立て分)に対してのみ適用される点です。保有している既存の資産構成には一切影響を与えません。

配分変更の手続き自体に手数料(信託財産留保額など)はかからないため、将来の運用比率を見直す際のコスト負担がない点もメリットです。

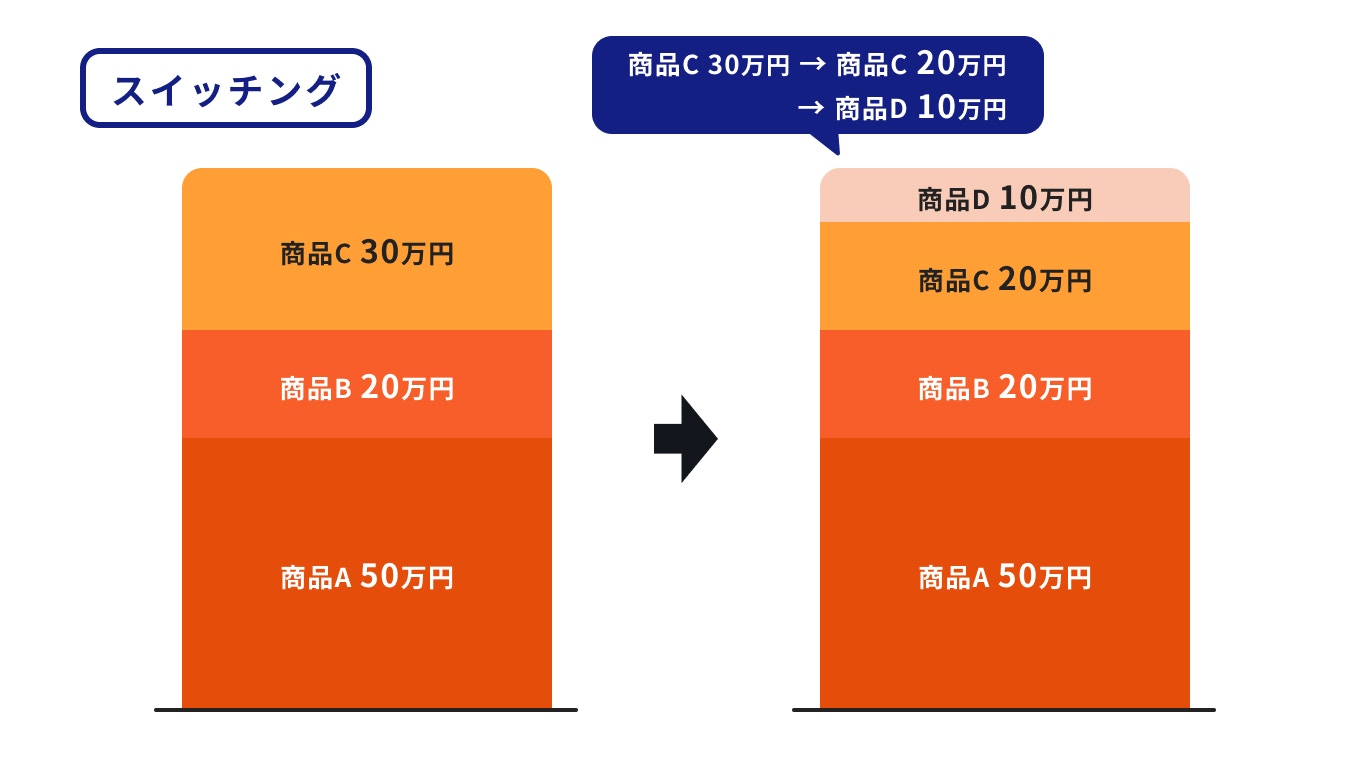

スイッチングは、現在保有しているiDeCoの資産残高そのものを直接変更する手続きです。これまでに積み立ててきた運用商品を一度売却し、その資金で別の商品を購入(買い換え)することを指します。

将来の積立先を変更する「配分変更」とは明確に異なり、「iDeCo 銘柄変更」の中でも特にポートフォリオの現状をすぐに調整したい場合に用いられます。

スイッチングは、単なる資産比率の調整だけでなく、運用で得た利益を確定・保全するためにも活用されます。

【スイッチングの主な活用目的】

掛金の停止・再開は、iDeCoへの資金拠出そのものをコントロールする手続きであり、資産の運用方法(配分変更やスイッチング)とは根本的に異なります。

「配分変更」や「スイッチング」が保有資産の運用(中身)を変えるのに対し、「掛金の停止・再開」はiDeCoへの資金の出入りを管理する手続きです。

掛金を停止した場合、加入者の立場は「運用指図者」に変わります。運用指図者は新たな掛金の拠出は行いませんが、それまでに積み立てた資産の運用(スイッチングを含む)は継続できます。

停止を検討すべき主なユースケースは以下の通りです。

iDeCoの銘柄変更、特にスイッチングは即時に完了するわけではなく、手続きの申し込みから完了まで数営業日かかります。このタイムラグを理解しておくことが重要です。

スイッチングは「保有商品の売却」と「新規商品の購入」という2つのプロセスで構成されます。投資信託の売買は約定までに数日を要するため、申し込んだ日の価格で取引が成立するわけではありません。

また、配分変更も、金融機関ごとに定められた締切日までに手続きを完了させないと、翌月以降の買付に反映されない場合があります。

iDeCoの銘柄変更の一つであるスイッチングは、申し込みから実行完了までタイムラグが生じます。

この手続きは一般的に6営業日から1週間程度かかると認識しておきましょう。売却と購入が別々に行われるため、その間に数日間のタイムラグが発生します。

多くのiDeCo運営管理機関では、スイッチングの申し込み締切時刻を営業日の午前10時に設定しています。この時刻を過ぎると翌営業日扱いとなるため注意が必要です。

特に主要ネット証券では、楽天証券が午前10時締切と定めていますが、SBI証券では運用商品によって締切時刻が異なる場合があるため、加入者サイトで確認することをおすすめします。

iDeCoの銘柄変更(スイッチング)手続きから実際に新しい商品が購入されるまでにタイムラグが生じます。投資信託の取引が「取引成立(約定)」と「資金決済(受渡)」というプロセスに時間差があるためです。

スイッチングは、「保有商品の売却(解約)と現金化」と「その代金での新規商品の購入」という2段階のステップを辿ります。

投資信託における時間差の仕組み 投資信託の取引は、株式のようにリアルタイムでは行われず、以下の2つの日付が設定されます。

特に海外市場に投資するファンド(海外株式型など)の売却では、受渡日が約定日から起算して6営業日目に設定されるケースもあり、スイッチング手続き全体で完了までに7営業日程度かかる場合があります。

このタイムラグの間にも市場価格は変動し続けるため、売却時と新規購入時の基準価額が異なる「価格変動リスク」が存在します。

また、運用管理機関(証券会社)によっては、スイッチングの受付締切時刻(例:毎営業日午前10時)が定められており、この時刻を過ぎると受付自体が翌営業日扱いとなり、タイムラグがさらに延びる点にも注意が必要です。

銘柄変更は資産を最適化する有効な手段ですが、やり方を間違えると逆にリターンを損なう可能性があります。

iDeCoの長期運用でリターンを最大化するためには、安易な銘柄変更(スイッチング)を避けることが重要です。

頻繁に売買を繰り返すことで、主に以下の3つの理由から資産の成長が妨げられます。

株式市場が急落している局面で、焦って資産を売却(スイッチング)すると「狼狽売り」となり、大きな損失を確定させる原因になります。

iDeCoは長期運用が前提であり、含み損は売却しない限り実現損ではありません。短期的な値動きに振り回されず、当初の運用方針を守ることが大切です。

不安からリスク資産をすべて元本確保型に切り替えると、市場が回復した際の上昇分を逃してしまいます。

むしろ、価格が下がっている局面は、毎月の掛金でより多くの口数を買えるため、ドルコスト平均法が最大限に働く好機です。平均購入単価を下げ、長期的なリターン向上に寄与します。

iDeCoのスイッチング(銘柄変更)自体は、多くの金融機関で手数料無料ですが、一部の投資信託では売却時に「信託財産留保額」という隠れたコストが発生する可能性があるため注意が必要です。

信託財産留保額とは、投資信託を解約(売却)する際に、その代金から差し引かれてファンド内に留保される費用のことです。解約に伴って発生する有価証券の売買コストを解約者に負担してもらい、ファンドに残り続ける他の投資家の利益を守るための仕組みです。

一般的には基準価額の0.1%〜0.5%程度が設定されることが多く、スイッチングで商品を売却するたびにこのコストが差し引かれます。

iDeCoの運用商品について悩んでいるあなたへ

老後をお金の不安なく暮らすために、自分に合っている資産運用を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

iDeCoの銘柄変更は、感情や短期的な市場動向に流されて行うべきではありません。

以下のタイミングを参考に年1回程度、iDeCoの運用状況を確認するようにしましょう。

iDeCoの運用で、保有ファンドが1年以上にわたり同資産クラスの平均を下回り続けている場合は、銘柄変更を検討すべき明確なサインです。

特に、市場全体が上昇しているにもかかわらず自分のファンドだけが伸びない場合は、運用手法やコストに問題がある可能性があります。

まずはベンチマーク(比較対象)と明確な乖離がないか確認し、客観的な指標で判断することが重要です。

長期運用では、市場変動によって当初設定した資産配分が徐々に崩れます。

例えば株式市場の上昇が続くと、株式比率が想定以上に高まり、リスクを取りすぎている状態になることがあります。この場合、銘柄変更(スイッチング)によるリバランスが必要です。

リバランスの目的は、資産配分を目標比率に戻し、当初想定したリスク水準を維持することです。

目標配分から大きく乖離した場合が、実行すべきタイミングの目安となります。

結婚・出産・住宅購入・転職などのライフイベントは、家計や将来設計に大きく影響するため、銘柄変更の適切なタイミングです。

ライフステージによってリスク許容度は変化するため、それに応じて資産配分を見直すことで老後資金の安定性が高まります。

特に40代は教育費や住宅ローン負担が増える時期で、リスク許容度が低下しやすい傾向があります。

また、老後資金の受取が近づくにつれて、より安定性の高い資産への移行が望まれます。

iDeCoの商品選びでは、まず自分のリスク許容度と運用目標を明確にすることが重要です。

その上で、各資産クラスの特徴を理解し、適切に組み合わせてポートフォリオを構築していきます。

一般的な資産クラスは、リスク・リターンの大きさで次のように分類されます。

これらの特性を理解し、自身の考え方や状況に合わせて商品を組み合わせることが、長期的な資産形成の成功につながります。

元本確保型商品(定期預金・保険)は、元本割れのリスクがほとんどないため、iDeCoの中でも最も安全性の高い資産です。

ただし、現在の低金利環境では利息がほとんどつかず、インフレが進むと実質的な資産価値が目減りする「インフレ負け」のリスクがあります。

長期運用を前提とするiDeCoでは、元本確保型の比率を高くしすぎると成長機会を逃す点に注意が必要です。

元本確保型をどの程度組み入れるべきかは、運用期間(年齢)とリスク許容度によって異なります。運用期間が長い若い世代は、適度なリスクを取り、投資信託で資産成長を狙う方が合理的です。

また、元本確保型商品であっても、特に保険商品はスイッチング時に解約控除が発生し、受取額が元本を下回る可能性があります。目的に合わない安易な銘柄変更は避け、手数料や控除の有無を必ず確認しましょう。

リタイアメント期が近い50代以降は、積み上げた資産を守るために、元本確保型や債券へのスイッチングを積極的に検討すべき段階に入ります。

GPIFの基本ポートフォリオや金融庁のモデルケースを参考に、資産全体のバランスを踏まえて比率を調整することが重要です。

iDeCoで選ぶ商品は、iDeCoだけで完結させず、NISA・預貯金などを含む資産全体のバランスで判断することが重要です。

この全体的な資産配分の考え方を「アセットアロケーション」といい、運用成果を左右する最も重要な要素とされています。

効率的な資産形成は、まず土台作りから始まります。生活費の半年〜1年分を預貯金で確保し、結婚・住宅購入などのライフイベントを見据えたライフプランを整理した上で、投資目標を明確にすることが第一歩です。

iDeCoやNISA、預貯金など複数の資産を保有していると、全体のバランスを自分だけで把握するのは難しくなります。

どの商品にどれだけ投資しているのか、リスクが適切か、将来の目標に対してズレが生じていないかを定期的に点検することが欠かせません。

マネイロでは、専門アドバイザーが資産全体の状況を可視化し、リスク許容度やライフプランに合った最適なポートフォリオをご提案します。

といった実務的な判断も、プロの視点でサポートします。

教育資金・老後資金・保険の見直しなど、家計全体の最適化も含めて相談できるため、初めての方でも安心して取り組めます。

「今のままで良いのか不安」「何から見直すべきかわからない」と感じる方は、マネイロで一度ポートフォリオをチェックしてみるのがおすすめです。

銘柄変更は、金融機関のウェブサイトからオンラインで行うのが一般的で、画面の案内に沿って操作するだけで完了します。金融機関によっては、電話や書類での手続きにも対応しています。

オンライン手続きは24時間受け付けていますが、当日扱いとなる締切時刻が決まっている点には注意が必要です。

あらかじめ「どの商品を、どの割合で変更するか」を整理しておくと、スムーズに手続きできます。

iDeCoの銘柄変更は、長期的な資産形成に欠かせないメンテナンスです。

「配分変更」は今後の積立方針の見直し、「スイッチング」は現在の資産構成の調整を行う手続きで、それぞれ役割が異なります。

短期的な値動きに振り回されず、ライフプランやリスク許容度に応じて計画的に変更することが重要です。特に受取時期が近づくほど、資産を守る運用へ段階的に移行することが求められます。

本記事のポイントを参考に、年に一度はポートフォリオ全体を見直し、必要に応じて適切な銘柄変更を行いながら、安心してiDeCoの資産形成を続けていきましょう。

»将来のためにいくら必要?現時点での不足金額をシミュレーション

iDeCoの運用商品について悩んでいるあなたへ

老後をお金の不安なく暮らすために、自分に合っている資産運用を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください