関連記事

【無料】あなたはNISAをやるべき?年収・資産から最適な運用を診断

NISAの「つみたて投資枠」と貯金、どっちが資産形成に最適か、悩んでいませんか?この記事では、これら2つの方法のメリット・デメリットを比較し、具体的なケースに応じた賢い選び方を解説します。

資産形成の目標設定を明確にすることで、最適な選択肢を絞り込めます。つみたて投資枠と貯金を上手に活用して、効率的な資産形成を目指しましょう。

NISAと貯金が気になるあなたへ

将来資金を効率よく作っていくために、老後に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

資産形成を考える上で、2024年からスタートした新しいNISA(少額投資非課税制度)は有力な選択肢になります。

中でも「つみたて投資枠」を使った運用は、特に長期的な視点で資産を増やしたい人にとって非常に魅力的な方法です。

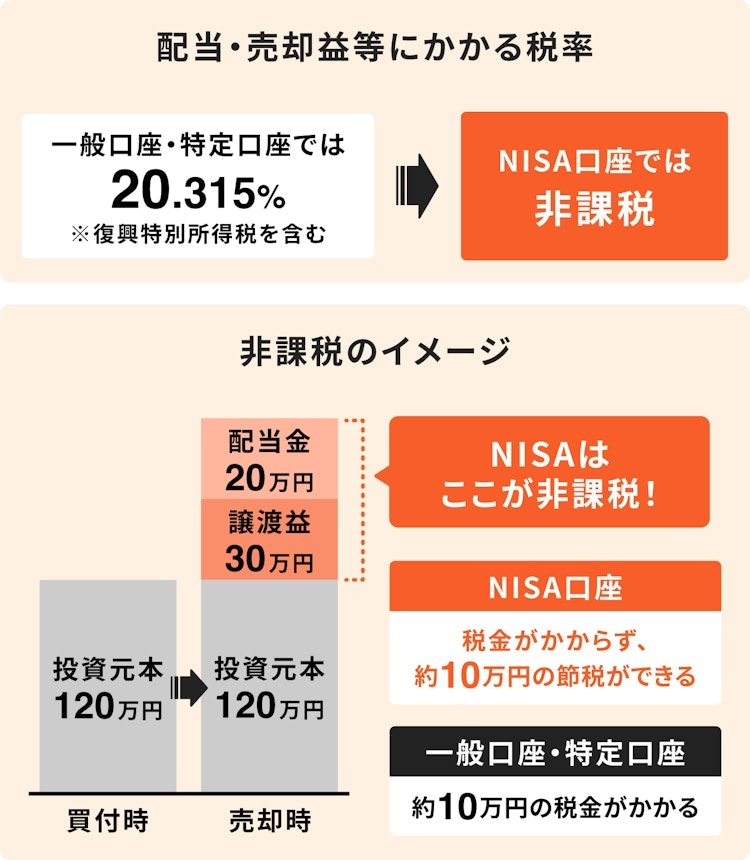

NISAは、投資から得られる利益(売却益や分配金)に対して税金がかからなくなる、税制優遇制度です。

従来のNISAと比べて、非課税保有限度額の拡大や非課税保有期間の恒久化によって、より柔軟かつ効率的な資産形成が可能になっています。

NISAは、個人の資産形成を後押しするために国が設けた仕組みであり、有効活用することで手取りの運用益を最大化できるのが大きな特徴です。

つみたて投資枠は、特に投資初心者でも始めやすい特徴と、長期的な資産形成に役立つメリットを兼ね備えています。詳しく見ていきましょう。

つみたて投資枠は、月々数百円からなど、少額での投資が可能です。まとまった資金がなくても気軽に投資を始めることができ、日常生活に無理のない範囲で資産形成を進められます。

少額から始めることで、投資のリスクを抑えつつ、投資経験を積むことができます。「第一歩」として、心理的ハードルをさほど感じずに投資を始められるのはメリットといえるでしょう。

通常、投資で得た利益には約20%の税金がかかりますが、つみたて投資枠で投資した金融商品から得られる利益(分配金や売却益)は非課税になります。

投資で得た利益は、税金を引かれることなくまるごと再投資に回せるため、効率的な資産運用ができます。

つみたて投資枠は、文字通り「積立」という特性から、長期的な視点での資産運用に適しています。毎月一定額を継続して投資することで、価格変動リスクを抑える「ドルコスト平均法」の効果が期待できます。

また、長期で運用することで、投資で得た利益がさらに利益を生む「複利効果」を最大限に引き出すことができ、資産の成長を加速できます。さらに、物価が上昇するインフレ時にも、貯金のように価値が目減りするリスクに対応できる可能性があります。

ドルコスト平均法は、「毎月1万円」など、決まった金額で定期的に同じ金融商品を買い続ける投資手法です。価格が高い時は少なく、安い時には多く買うことになるため、結果的に平均購入単価を平準化する効果が期待できます。高値掴みのリスクを減らし、買うタイミングに悩まずに済むのが大きな利点です。

つみたて投資枠には多くのメリットがありますが、いくつかのデメリットも存在します。これらを理解しておくことで、より堅実な資産形成が可能になります。

つみたて投資枠で購入する投資信託などは、投資対象の価格が変動することから、元本は保証されていません。

投資した金額よりも資産の価値が減少する「元本割れ」のリスクがあり、必ずしも利益が出るとは限りません。

このリスクを軽減するためには、分散投資(複数の資産や地域に投資すること)や長期投資を徹底することや、自身のリスク許容度を正しく把握しておくことが大切です。

つみたて投資枠を利用する上では、投資に関する最低限の知識が必要になります。例えば、投資信託とは何か、リスクとリターンの関係などの基本的な概念は理解しておいたほうがよいでしょう。

事前に知識をつけておくことで、投資のリスクに対する心構えにもなります。当メディアでも初心者向けの解説をご用意していますので、参考にしてみてください。

NISAのつみたて投資枠と比較する上で、もっとも身近な資産形成手段である「貯金」の基本的なメリット・デメリットも再確認しておきましょう。

貯金には、投資にはない独自のメリットがあります。詳しく見ていきましょう。

貯金の最大のメリットは、預けたお金(元本)が保証されている点です。銀行などの金融機関に預けた預貯金は、万が一金融機関が破綻した場合でも、預金保険制度によって一定額(元本1000万円とその利息)が保護されます。

これにより、基本的にお金が減る心配がほとんどなく、安心して資産を預けられるという特徴があります。

貯金には、必要な時にいつでも自由に引き出せる高い流動性があります。急な出費や予期せぬトラブルが発生した場合でも、すぐに現金として利用できるため、生活防衛資金や短期的な目標資金の準備に適しています。

また、ATMやインターネットバンキングを通じて、手軽にお金にアクセスできる点も大きな利点です。

NISAで投資している資産の現金化には、一般的に4~5営業日がかかります。そのため、急な出費への対応力は貯金が優れているといえます。

元本保証や高い流動性というメリットがある一方で、貯金には資産を増やすという点においてはデメリットも存在します。

現在の日本では、銀行の預金金利が低い水準にあります。そのため、貯金をしていても利息によって資産が大きく増えることはほとんど期待できません。

例えば、メガバンクでの普通預金金利は0.2%(2025年6月現在)で、「資産を効率的に増やしたい」という目的には不向きな方法といえます。

貯金は元本が保証されている一方で、物価が上昇する「インフレ」のリスクに対応できません。インフレ下では通貨の価値が下がり、同じ金額で買えるものが少なくなります。

貯金は金額自体は変わらない(元本は減らない)ものの、物価上昇により、そのお金で買えるものの量が減ってしまうため、実質的な価値の目減りにつながる可能性があります。

NISAと貯金が気になるあなたへ

将来資金を効率よく作っていくために、老後に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

つみたて投資枠と貯金は、それぞれ異なる特性を持つため、どちらか一方が確実に優れているということはありません。ここでは、ライフステージや資金の目的などによって適した選び方を解説します。

子どもの教育資金は、いつまでにいくら必要かが比較的明確な目標資金です。

ただし、つみたて投資枠の投資信託はバランス型も含め株式が組み入れられているため、短期的に価格が下落する可能性があります。運悪く、資金が必要になったタイミングで大暴落が発生している可能性もゼロではありません。

そのため、数年先に必要となる教育資金のように、比較的短期間で使う予定のある資金を準備する場合は、貯金で準備するほうが安全だといえます。

結婚資金や住宅購入資金は、数年後から10年以内といった、使う時期がある程度見えていることが多い資金です。

教育資金と同様、いざ資金を使うタイミングで大きな損失が出ていると困ることになるため、特に出費の時期が比較的近く、かつ具体的な時期が明確な場合は、元本が保証される貯金で準備するのが賢明です。

老後資金は、一般的にもっとも長期的な視点で準備が必要な資金です。年代によって最適なアプローチは異なりますが、若いうちから準備を始めるのであれば、NISAのつみたて投資枠を最大限に活用するのがおすすめです。

若いうちから長期で積み立てることで、非課税メリットと複利効果を最大限に活かし、時間を味方につけた効率的な資産形成が可能です。

一方で、年齢を重ねている場合は、リスクをコントロールしながら貯金の割合を増やすことを検討すたほうがよいでしょう。

リタイアが近づくにつれて、元本割れリスクを減らすため、投資から貯金へのシフトや、より安定した運用商品への見直しが重要になります。

最後に、つみたて投資枠と貯金に関するよくある質問にお答えします。

つみたて投資枠と貯金には、「コツコツ積み立てながら資産を作っていく」という共通点があるものの、完全に代わりとして使うことはおすすめできません。

つみたて投資枠は元本保証がないため、緊急時に必要な生活防衛資金としては不適切です。ただし、十分な生活防衛資金(生活費6ヶ月分程度)がすでに用意できていて、投資のリスクを許容できるのであれば、貯金のように毎月コツコツと積み立てることで、効率的に資産形成を進めることができます。

まずは生活防衛資金を確保できているかを確認し、その上で無理のない範囲でつみたて投資枠への配分を検討する計画を立ててみるとよいでしょう。

いいえ、貯金ゼロの状態でつみたて投資枠での投資を始めることはまったくおすすめできません。

投資には元本保証がありません。もし予期せぬ出費が発生した場合、投資している資産を売却せざるを得ない状況になる可能性があります。仮にその際に損失が出ていれば、かえって生活が苦しくなるリスクもあります。

そのため、投資を始める前に、まずは生活防衛資金として6ヶ月分程度の生活費を貯金で確保することを優先しましょう。

投資に回すお金のベストな割合は、個人の年齢や収入、家族構成、リスク許容度によって大きく異なるため一概に「これがベスト」という割合はありません。

一般的には、若いほうがリスクを取れる期間が長いため、投資の割合を大きくし、年齢を重ねるほど貯金の割合を大きくしていくのがよいとされています。

例えば、20代であれば「投資70%・貯金30%」、30代であれば「投資60%・貯金40%」といったように、年齢とともに貯金の比率を高めていくやり方です。

とはいえ、これも個人によって最適解は異なるため、自身のライフプランやリスク許容度に合わせて、自分に合ったバランスを見つけていくことが大切です。

以下のような方は、つみたて投資枠での投資をしないほうがよいかもしれません。

NISAのつみたて投資枠と貯金のどちらを選ぶべきか、あるいは最適な割合について判断に迷う場合は、お金の専門家に相談することを検討しましょう。

IFA(独立系ファイナンシャルアドバイザー)やFP(ファイナンシャルプランナー)などの専門家は、あなたの家計状況、将来の目標、リスク許容度などを総合的に分析し、個別に最適な資産形成プランを提案してくれます。安心して資産運用を進めるための大きな助けとなるでしょう。

>>NISAを始めたほうがいい?不安な人はマネイロコンシェルに無料相談

NISAのつみたて投資枠と貯金は、それぞれ異なる特性を持つ資産形成方法です。

貯金は元本保証と高い流動性という安心感がある一方で、金利が低くインフレリスクに対応できないデメリットがあります。一方で、つみたて投資枠は非課税メリットや少額からの長期運用が可能ですが、元本保証がないというリスクが伴います。

賢い資産形成のためには、子どもの教育資金、結婚・住宅購入資金、老後資金といった具体的な目標に応じて、双方の特性を理解し、適切に使い分けることが重要です。例えば、生活防衛資金は貯金で確保し、余剰資金をNISAのつみたて投資枠で運用するというように、両者を組み合わせることで、リスクを管理しつつ効率的な資産形成を目指すことができます。

ぜひ本記事の内容を参考にしながら、自身の状況に合わせた最適なバランスを見つけ、計画的な資産運用を目指しましょう。

NISAと貯金が気になるあなたへ

将来資金を効率よく作っていくために、老後に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。