関連記事

»老後は年金以外でいくら必要?無料診断で確認

勤務先の企業型確定拠出年金(企業型DC)に加入したものの、「どの商品を選べばよいかわからない」「配分と言われてもピンとこない」と悩んでいませんか。

実は、多くの加入者が同じように悩み、結果として資産運用の機会を活かしきれていないケースは少なくありません。

本記事では、確定拠出年金の配分の基本から、年齢やリスク許容度に合わせた具体的なおすすめ配分、そして今すぐできる設定手順まで、お金の専門家がわかりやすく解説します。

最適な資産配分で将来の資産を育てましょう。

確定拠出年金での資産づくりが気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

企業型確定拠出年金(企業型DC)の案内を受け取ったものの、配分設定がわからずに悩んでいるのは、あなただけではありません。

まずは、多くの人が同じ状況にあること、そして、わからないまま放置することのリスクを理解しましょう。

運営管理機関連絡協議会の資料によると、企業型DC加入者のうち、約21.2%が元本確保型商品(預金・保険)のみで運用しています。

これは、多くの人が商品選びや配分設定に迷い、結果として元本割れリスクのない預金や保険を選んでいる、あるいは初期設定のままにしている現実を示唆しています。

商品選びに自信が持てず、「とりあえず安全なもので」と考えてしまうのは自然なことですが、それが将来の資産形成に影響を与える可能性も認識しておく必要があります。

(参考:確定拠出年金統計資料)

確定拠出年金の配分を決めずに放置したり、すべてを元本確保型商品にしたりすることには、主に2つのリスクがともないます。

元本確保型の商品は元本割れのリスクが低い一方、金利も低いため、資産が増えることは期待できません。

将来、物価が上昇(インフレ)した場合、お金の価値が実質的に目減りしてしまう可能性があります。

例えば、現在100万円で買えるものが、20年後には110万円になっていた場合、100万円のままでは同じものを買えなくなってしまいます。

確定拠出年金は、運用で得た利益が非課税になるという税制優遇があります。これは、長期的な資産形成においてメリットです。

投資信託などを活用してリスクを取りながら運用することで、資産を増やす機会を得られます。

運用期間を長く取れる若い世代にとっては、この機会損失は将来の資産額に影響を与える可能性があります。

配分設定の不安を解消するためには、まず基本的な仕組みを理解することが欠かせません。

「配分」や「運用商品」といった言葉の意味を知るだけで、商品選びのハードルは下がります。

確定拠出年金における「配分」とは、毎月会社から拠出される掛金を、どの運用商品に、どれくらいの割合で振り分けるかを決めることです。

例えば、毎月の掛金が1万円の場合、以下のように自分で自由に設定できます。

この配分割合は、加入時に設定するだけでなく、いつでもインターネットやコールセンターを通じて変更が可能です。この配分をどう決めるかが、将来の資産額を左右する重要なポイントになります。

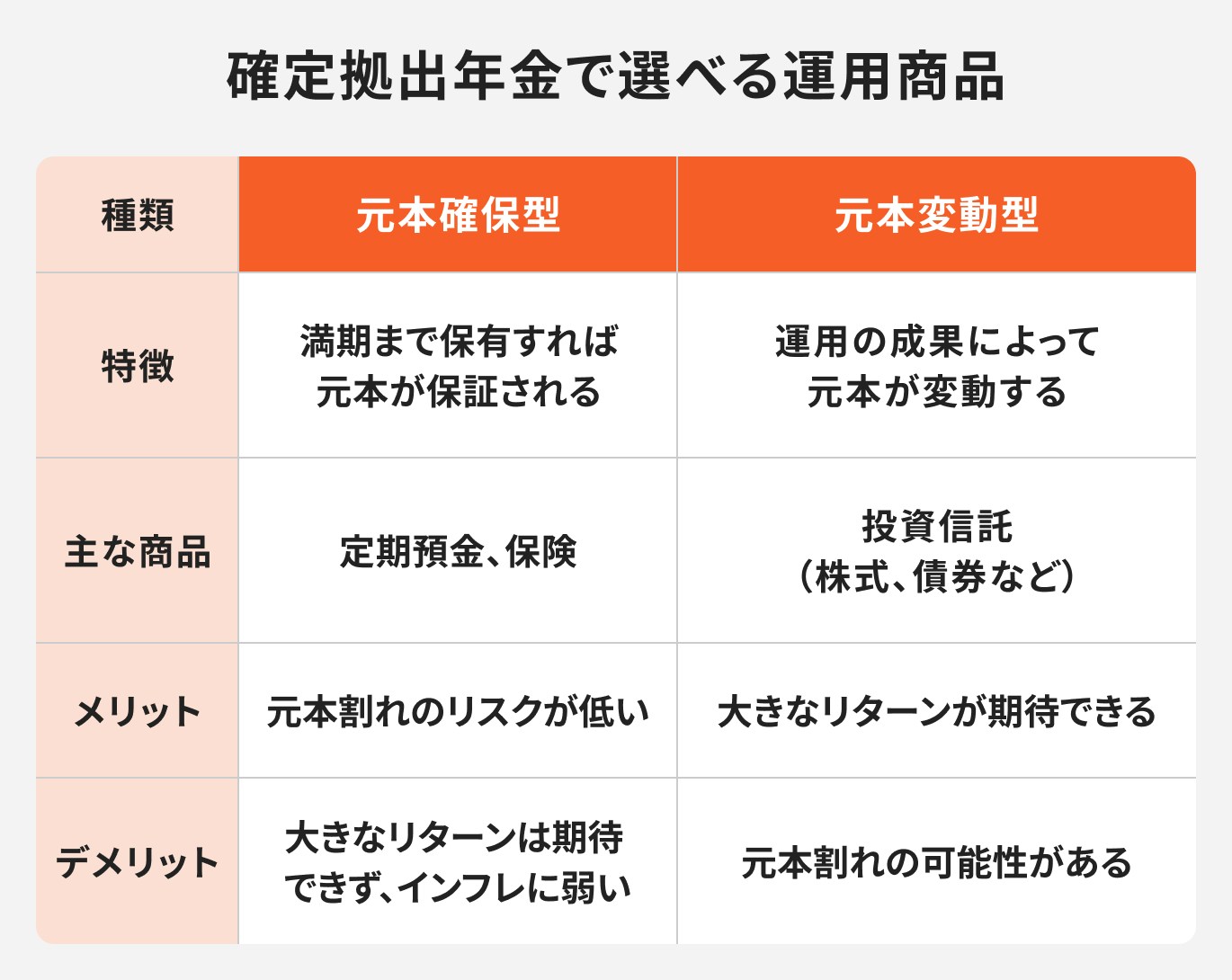

確定拠出年金で選べる運用商品は、「元本確保型」と「元本変動型」の2種類に分けられます。それぞれの特徴を理解し、組み合わせて配分を考えることが基本です。

元本確保型は、安全性を重視する人に向いていますが、低金利下では資産を増やす効果は限定的です。

一方、元本変動型である投資信託は、運用の専門家が国内外の株式や債券などに分散投資する商品です。価格変動のリスクはありますが、長期的な運用によって資産を成長させる可能性があります。

確定拠出年金の税制優遇を活かすためには、この元本変動型商品をどう活用するかが鍵となります。

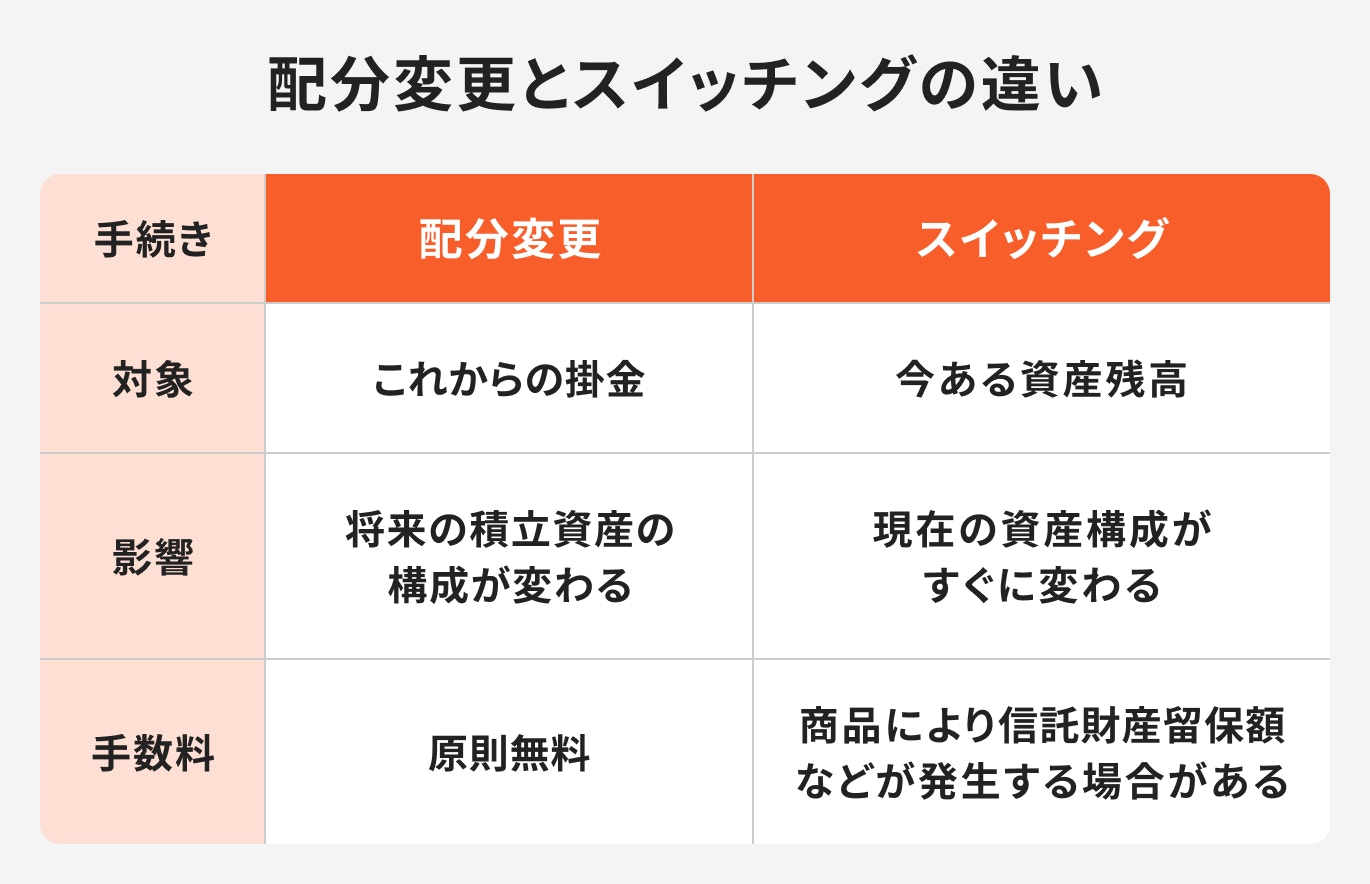

資産の状況を見直す際には、「配分変更」と「スイッチング」という2つの手続きがあります。この違いを理解しておくことが必須です。

掛金の配分と、今ある資産の構成の両方を変えたい場合は、配分変更とスイッチングの両方の手続きが必要になります。

スイッチングだけを行っても、翌月以降の掛金の配分は変わらない点に注意しましょう。

自分に合った配分を決めるためには、いくつかの判断軸を持つことが大切です。

ここでは、重要な「年齢」「リスク許容度」「退職までの期間」という3つの軸について解説します。

資産配分を考えるうえで、年齢は基本的な判断軸の1つです。一般的に、若い世代ほどリスクを取りやすく、年齢を重ねるにつれて安定性を重視するのがセオリーとされています。

退職までの期間が長く、万が一資産が一時的に減少しても回復を待つ時間があります。そのため、株式などの元本変動型商品の比率を高め、積極的なリターンを狙う運用がおすすめです。

退職までの中間地点です。これまでの運用状況を見つつ、積極的な運用と安定的な運用のバランスを取る時期です。株式の比率を少しずつ下げ、債券や元本確保型の割合を増やしていくことを検討しましょう。

退職が近づき、資産を受け取る時期が迫っています。この時期に大きな損失を出すと回復が難しくなるため、資産を「増やす」ことから「守る」ことへシフトします。元本確保型商品の比率を高め、安定的な運用を心がけましょう。

このように、ライフステージに合わせて配分を見直していくことが、長期的な資産形成の成功につながります。

どの程度のリスクを受け入れられるかという「リスク許容度」は、人それぞれ異なります。

年齢だけでなく、自身の投資経験や性格も配分を決める重要な要素です。以下の質問から、自身のリスク許容度を診断してみましょう。

Q1. 投資経験はありますか?

Q2. 資産運用に対する考え方に近いものは?

Q3. もし投資した商品が6ヶ月で10%値下がりしたら、どうしますか?

Aが多い人はリスク許容度が高く、積極的な配分が向いている可能性があります。

一方、BやCが多い人はリスク許容度が比較的低いため、元本確保型や債券の比率を高めた安定的な配分から始めるのがよいでしょう。

年齢と関連しますが、「退職(年金受取開始)まで後何年あるか」という運用期間の長さも重要な判断軸です。

金融庁のデータによると、投資は長期間続けるほど、リターンの振れ幅が小さくなり、安定する傾向があります。

例えば、国内外の株式や債券に分散投資した場合、保有期間が5年だと元本割れする可能性もありますが、保有期間が20年になると、リターンがプラスに収斂していくという分析結果があります。

つまり、運用期間が20年以上あるような若い世代は、途中で価格が下落する局面があっても、長期的に見れば回復し、プラスのリターンを得られる可能性が高いと言えます。

一方、退職まで5年を切っているような場合は、短期的な価格下落がこのまま損失につながるリスクが高まるため、安定的な運用に切り替えるのが賢明です。

自身の退職年齢から逆算して、残りの運用期間を意識した配分調整を行いましょう。

ここでは、これまでの判断軸を踏まえ、具体的な年齢別の配分例(ポートフォリオ)を紹介します。

あくまで一般的なモデルケースであり、自身のリスク許容度に合わせて調整することが大切です。

20代や30代は、30年以上の長期運用が可能です。この「時間」を最大限に活用し、高いリターンが期待できる株式を中心とした積極的なポートフォリオを組むことが推奨されます。

世界経済の成長を取り込める外国株式の比率を高めるのがポイントです。

【配分例】

この配分は、短期的な価格変動は大きくなる可能性がありますが、長期的に積立投資を続けることで、価格が下がった時には多くの口数を購入でき(ドルコスト平均法)、将来的な資産の成長が期待できます。

まずは元本確保型を10%程度組み入れ、値動きに慣れていくのも1つの方法です。

40代から50代前半は、老後までの期間が短くなってくるため、これまでの積極運用から少しずつ安定性を意識した運用へシフトしていく時期です。

リスクの高い株式の比率を下げ、相対的に値動きが安定している債券を組み入れることで、資産全体のバランスを取ります。

【配分例】

このように国内外の株式・債券に分散投資することで、特定の資産が下落した際の影響を和らげる効果が期待できます。

これまでの運用で利益が出ている商品を一部売却(スイッチング)し、債券や元本確保型に振り分けるといった見直しも検討しましょう。

50代後半以降は、年金の受け取り開始が目前に迫る「資産を守る」時期です。

この段階で大きなリスクを取るのは避け、元本確保型商品や価格変動の小さい国内債券の比率を大幅に高めましょう。

【配分例】

これまで株式などで得た利益を確定させ、元本確保型商品へスイッチング(預け替え)を進めることが欠かせません。

ただし、すべての資産を元本確保型にしてしまうとインフレリスクに対応できないため、一部は債券や安定型のバランスファンドで運用を続けることも選択肢の1つです。自身の退職後のライフプランに合わせて、着実に資産を確保する配分を心がけましょう。

確定拠出年金での資産づくりが気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

配分の方針が決まったら、次は具体的な商品選びです。投資信託を選ぶ際には、いくつか確認すべきポイントがあります。

ここでは、失敗しないための3つのチェックポイントを解説します。

投資信託を保有している間、継続的に発生するのが「信託報酬」という手数料です。これは、運用や管理の対価として、信託財産から毎日差し引かれます。

信託報酬は年率0.1%〜2.0%程度と商品によって幅がありますが、長期運用になる確定拠出年金では、このわずかな差が将来の資産額に影響を与えます。

例えば、100万円を年率3%で30年間運用した場合、信託報酬が年0.2%と年1.0%では、最終的な資産額に約50万円もの差が生まれる計算になります。

こだわりがなければ、信託報酬が低い商品を選ぶのが基本です。

一般的に、市場の指数(例:TOPIX、S&P500)に連動することを目指す「インデックスファンド」は信託報酬が低い傾向にあります。

投資信託の運用方針は、「インデックス型(パッシブ型)」と「アクティブ型」の2つに分けられます。どちらが自分の考え方に合っているか確認しましょう。

日経平均株価やTOPIXといった市場の平均点(指数)に連動する成果を目指す運用方針です。市場全体に投資するため、コストが低いのが特徴です。初心者でも値動きがわかりやすく、長期的な資産形成の基本とされています。

運用の専門家(ファンドマネージャー)が独自の調査や分析に基づき銘柄を選定し、市場の平均点を上回る成果を目指す運用方針です。大きなリターンが期待できる一方、調査費用などがかかるため信託報酬は高めになる傾向があります。また、運用成果はファンドマネージャーの手腕に左右されます。

どちらがよいというわけではありませんが、まずは低コストで市場全体の成長に乗ることができるインデックス型から始めるのが、初心者にとっては分かりやすい選択肢と言えるでしょう。

商品選びの際には、過去の運用実績(パフォーマンス)も参考になります。多くの運営管理機関のサイトでは、各商品の過去1年、3年、5年といった期間のリターンを確認できます。

ただし、過去の実績は将来の成果を保証するものではないという点を必ず理解しておく必要があります。

あくまで「これまでどのような値動きをしてきたか」を把握するための参考情報として活用しましょう。

チェックする際は、以下の点に注目するとよいでしょう。

複数の商品を比較する際の1つの判断材料として、これらの情報を確認してみてください。

配分の方針が決まったら、実際に設定作業を行いましょう。手続きは主にインターネットで完結するため、思うよりも簡単です。

ここでは、一般的な3つのステップを紹介します。

まず、自身の確定拠出年金を管理している「運営管理機関」のWebサイトにアクセスし、加入者専用ページにログインします。

運営管理機関とは、みずほ銀行、損保ジャパンDC証券、日本生命、第一生命など、企業が契約している金融機関のことです。

会社から加入時に受け取った書類に、運営管理機関名、加入者ID、初期パスワードなどが記載されています。

もし書類が見当たらない場合やID・パスワードを忘れた場合は、会社の担当部署に問い合わせるか、運営管理機関のサイトで再発行手続きを行いましょう。

なお、ハガキの発行元が運営管理機関の名称と異なる場合もあります。不安な方は担当部署に、どういった名称の機関からハガキが送られてくるか確認しておきましょう。

ログイン後、「掛金の配分設定」「運用商品の見直し」といったメニューを探します。そこから、自身のプランで選択可能な「商品ラインアップ(商品一覧)」を確認できます。

一覧ページでは、各商品の名称、投資対象(国内株式、外国債券など)、信託報酬、過去のリターンなどが表示されています。

商品名をクリックすると、より詳細な情報が記載された「目論見書」などの資料も閲覧できます。

この段階で、事前に決めた方針(例:「信託報酬の低い外国株式のインデックスファンドを選ぶ」)に基づき、投資したい商品をいくつかピックアップしておきましょう。

投資する商品を決めたら、各商品の配分割合を合計100%になるように入力します。

例えば、以下のように設定します。

入力後、確認画面で内容に間違いがないかチェックし、申込ボタンをクリックすれば手続きは完了です。

この手続きは「配分変更」にあたり、次回の掛金から新しい配分割合で商品が買い付けられます。

もし、現在保有している資産の構成も変更したい場合は、別途「スイッチング(預け替え)」の手続きが必要になりますので、サイトの案内に従って進めましょう。

確定拠出年金の配分は、一度設定したら終わりではありません。長期的な資産形成を成功させるためには、定期的なメンテナンスが不可欠です。

ここでは、配分を見直すべき主なタイミングについて解説します。

専門家でも将来の市場を正確に予測することは困難です。そのため、少なくとも年に1回は自身の資産状況を確認する習慣をつけましょう。

多くの運営管理機関からは、年に1回「運用状況のお知らせ」といったレポートが送られてきます。また、加入者サイトではいつでも資産残高や損益状況を確認できます。

チェックするタイミングは、「自分の誕生月」や「レポートが届いた時」など、忘れないルールを決めておくのが推奨されます。

運用状況を確認し、当初決めた資産配分からずれていないか、自分の考え方に変化はないかなどを点検しましょう。

また、短期的な値動きに一喜一憂して頻繁に配分を変えるのは避け、長期的な視点を持つことが大切です。

結婚、出産、昇進、住宅購入など、ライフステージに大きな変化があった時も、資産配分を見直すよい機会です。

例えば、結婚して世帯収入が増えたり、共働きになったりした場合は、以前よりもリスク許容度が高まるかもしれません。

逆に、子どもが生まれて教育費の準備が必要になったり、住宅ローンを組んだりした場合は、より安定的な運用を重視したくなることもあるでしょう。

また、年齢を重ねるにつれて退職が近づいてくると、自然とリスク許容度は低下していきます。

30代の時と同じ積極的な配分を50代でも続けるのは、リスク管理の観点から見直しが必要です。

自身の置かれた状況や将来の計画に変化が生じた際には、それに合わせて資産配分も柔軟に調整していくことが、無理のない資産形成につながります。

運用を続けていると、各資産の値動きによって、当初決めた配分割合が崩れてくることがあります。

例えば、「株式50%、債券50%」で始めた後に株価が上昇した結果、「株式70%、債券30%」に配分割合が変わったといった具合です。

この状態は、当初の想定よりもリスクの高い資産配分になっていることを意味します。

このように崩れた資産のバランスを元の比率に戻す作業を「リバランス」と言います。リバランスを行うには、「スイッチング」の手続きを活用します。

先ほどの例では、増えた株式の一部を売却し、この資金で債券を購入することで、再び「株式50%、債券50%」の比率に戻します。

これにより、リスクを取りすぎてしまうことを防ぎ、安定した運用を続けることができます。

リバランスは、年に1回の定期チェックの際などに行うのが一般的です。資産の偏りを修正し、リスクをコントロールするために重要なメンテナンス作業と覚えておきましょう。

確定拠出年金の配分設定で、初心者が陥りがちな失敗パターンがいくつかあります。

事前に知っておくことで、同じような間違いを避け、よりよい資産形成を目指しましょう。

よくある失敗が、元本割れを恐れてすべての掛金を定期預金などの元本確保型商品に配分し、そのまま長期間放置してしまうケースです。

この場合、元本は守られますが、資産はほとんど増えません。この間に物価が上昇すれば、お金の実質的な価値は下がってしまいます(インフレリスク)。

また、運用益が非課税になるという確定拠出年金のメリットを全く活かせず、資産を増やす機会を逃していることにもなります(機会損失)。

【対処法】

まずは少額からでも、掛金の一部を投資信託に振り分けてみましょう。

例えば、「元本確保型90%、バランス型ファンド10%」から始めて、値動きに慣れてきたら少しずつ投資の割合を増やしていくのも一案です。

日々のニュースで株価の上下が報じられると、不安になって資産配分を頻繁に変更したくなるかもしれません。

しかし、短期的な市場の動きに一喜一憂して売買を繰り返すことは、長期的な資産形成においては逆効果になることが多いです。

確定拠出年金は、数十年にわたる長期投資が前提です。価格が下がった時に慌てて売却すると損失が確定してしまいますが、積立投資を続けていれば、むしろ安く多くの口数を買うチャンスと捉えることもできます。

【対処法】

一度決めた配分は、少なくとも1年は継続してみましょう。日々の価格変動は気にせず、長期的な視点でどっしりと構えることが大切です。

見直しは、年に1回の定期チェックやライフイベントの際に限定するのが賢明です。

高いリターンを狙うあまり、自身の許容度を超えて株式ファンドなどのハイリスクな商品の比率を高めすぎてしまうケースです。

市場が好調な時は問題ありませんが、下落局面に直面した際に、資産が目減りするのを見て夜も眠れないほど不安になってしまうかもしれません。

このような精神的なストレスは、長期的な運用を続けるうえで大きな妨げとなります。

【対処法】

配分を決める際は、必ず自身の「リスク許容度」を考慮しましょう。もし運用を始めてみて「リスクを取りすぎたかも」と感じたら、無理せず安定資産の比率を高める配分変更を行うべきです。

例えば、株式ファンドの一部を債券ファンドや元本確保型にスイッチング(預け替え)することで、資産全体の値動きをマイルドにすることができます。

最後に、確定拠出年金の配分に関して、多くの人が抱く疑問についてQ&A形式で回答します。

選ぶ商品の数に決まりはありません。1つでも複数でも可能です。

例えば、複数の資産に分散投資されている「バランス型ファンド」や「ターゲットイヤー型ファンド」を1つだけ選ぶ(100%配分する)のも、シンプルで分かりやすい方法です。

一方で、自身で資産の組み合わせを考えたい場合は、国内外の株式や債券のファンドなど、3〜5個程度に分散するのが一般的です。

あまり多くの商品を選ぶと、管理が煩雑になり、かえって全体の資産状況が把握しにくくなる可能性があるため注意しましょう。

はい、配分変更やスイッチングは、原則としていつでも何回でも行うことができます。

手続き自体に手数料がかからない運営管理機関がほとんどです。

ただし、スイッチングで投資信託を売却する際には、「信託財産留保額」というコストがかかる商品もあるため、事前に確認が必要です。

しかし、短期的な市場の動向に合わせて頻繁に配分を変更することは推奨されません。

長期的な視点に基づき、年に1回程度の定期的な見直しや、ライフステージの変化があったタイミングで行うのが基本です。

加入者が配分を指定しなかった場合、「指定運用方法(デフォルト商品)」が自動的に適用されます。

指定運用方法とは、各企業があらかじめ定めている初期設定の運用商品のことです。

法律の改正により、多くの企業で元本確保型商品だけでなく、長期の資産形成に適したバランス型ファンドなどが指定運用方法として設定されるようになっています。

ただし、この商品が必ずしも自身の運用方針に合っているとは限りません。

どのような商品が設定されているかを確認し、自分の考えと異なる場合は、必ず自身で配分変更の手続きを行いましょう。

確定拠出年金の配分は、将来の資産を育てるための重要な第一歩です。「わからない」と放置せず、まずは基本的な仕組みを理解することから始めましょう。

配分を決める際は、自身の「年齢」「リスク許容度」「退職までの期間」を考慮し、無理のない範囲で設定することが大切です。

初心者の方は、1本で分散投資が完了する「バランス型ファンド」や、自動で配分を調整してくれる「ターゲットイヤー型ファンド」から始めるのもよい方法です。

一度配分を決めた後も、年に1回は運用状況を確認し、ライフステージの変化に合わせて見直す習慣をつけましょう。

本記事を参考に、ぜひ自身の確定拠出年金の配分設定に挑戦してみてください。

自身の状況に合った資産配分を考える第一歩として、まずは将来どのくらいのお金が必要になるか把握してみませんか?

簡単な質問に答えるだけで、自身の老後に必要な資金額がわかります。

»3分でわかる!老後の必要額診断

確定拠出年金での資産づくりが気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。