関連記事

≫老後資金は大丈夫?あなたの不足額を3分で診断

「フリーランスになったけれど、年金ってどうなるの?」「会社員時代と比べて受給額が減るって本当?」といった不安はありませんか?

本記事では、フリーランスの年金制度の基本から、将来のために今すぐできる具体的な対策まで、分かりやすく解説します。

将来の安心のために、まずは自身の年金状況を把握し、最適なマネープランを検討してみましょう。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

会社員からフリーランスになると、年金制度が変わります。これまでは会社が手続きや保険料の半額を負担してくれていましたが、これからはすべて自分自身で管理する必要があります。

具体的には、会社員が加入する厚生年金から脱退し、国民年金への切り替え手続きが必須となります。まずはこの変更点について正しく理解しておきましょう。

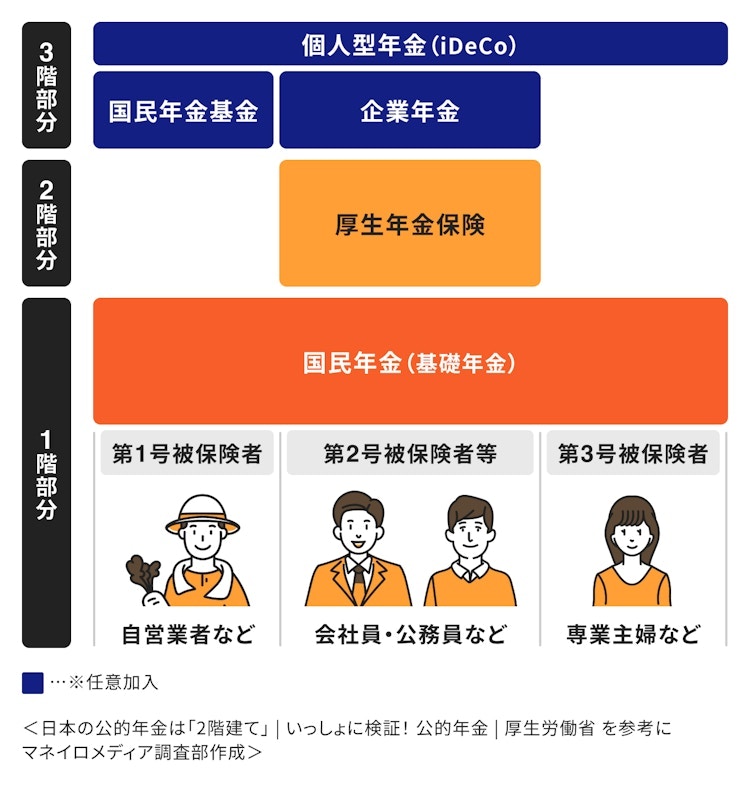

日本の公的年金制度は、しばしば建物に例えられます。会社員や公務員(第2号被保険者)は、全国民共通の「国民年金(基礎年金)」という1階部分の上に、「厚生年金」という2階部分が乗った2階建て構造になっています。

一方、フリーランス(第1号被保険者)が加入するのは原則として1階部分の「国民年金」のみです。

この構造の違いが、将来受け取る年金額に差を生む要因となります。

会社を退職した日の翌日に、厚生年金の資格を喪失します。これにより、第2号被保険者から第1号被保険者へと区分が変わります。

ただし、会社員時代に納めた厚生年金保険料が無駄になるわけではありません。

納付期間などの受給資格を満たしていれば、将来、国民年金(老齢基礎年金)に上乗せして老齢厚生年金を受け取ることができます。

会社を退職したら、原則として14日以内に、お住まいの市区町村の役所・役場の国民年金担当窓口で切り替え手続きを行う必要があります。

手続きには、基礎年金番号またはマイナンバーがわかるもの(年金手帳や基礎年金番号通知書、マイナンバーカードなど)、退職日が確認できる書類(離職票や健康保険資格喪失証明書など)、本人確認書類などが必要になりますので、事前に準備しておきましょう。

フリーランスが加入する国民年金は、日本の公的年金制度の土台となる部分です。

ここでは、毎月支払う保険料の金額や、将来受け取れる受給額の目安など、フリーランスとして必ず知っておくべき国民年金の基本情報を解説します。

会社員時代との違いを理解し、自身の将来設計の基礎としましょう。

2026年度の国民年金の保険料は、収入にかかわらず一律で月額1万7920円です。

会社員が納める厚生年金保険料には国民年金保険料も含まれており、、この半分を会社が負担してくれます。

しかし、フリーランスになると国民年金保険料を全額自己負担で納める必要があります。

20歳から60歳までの40年間、国民年金保険料をすべて納付した場合、満額の老齢基礎年金を受け取ることができます。2026年度の受給額は月額7万608円で、2025年度の6万9308円から1300円の増額となっています。

ただし、この金額は、あくまで40年間(480ヶ月)保険料を納め続けた場合の金額であり、未納や免除の期間があると、その分受給額は減額されます。

国民年金(老齢基礎年金)のみのフリーランスと、国民年金+厚生年金を受け取れる会社員を比較すると、受給額には大きな差額が生じます。

厚生労働省の調査「令和6年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の受給者の平均受給月額は、15万1142円です。

一方、国民年金の平均受給月額は5万9431円となっており、月々9万円以上の差があります。

この差が、フリーランスが老後資金を別途準備する必要があるといわれる理由です。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金だけでは老後資金が心もとないと感じる方も多いでしょう。

しかし、フリーランスには、国民年金に上乗せして年金を増やすための公的な制度が用意されています。

ここでは、それぞれの制度の特徴を解説しますので、自身のライフプランに合った方法を見つけましょう。

国民年金基金は、フリーランスなどの第1号被保険者が、国民年金(老齢基礎年金)に上乗せできる公的な年金制度です。

最大のメリットは、加入時に決めた給付額が生涯にわたって受け取れる終身年金である点です。

掛金は月額6万8000円が上限となっており、自分でタイプと口数(1口目は必ず終身年金)を指定して設定できます。掛金は全額所得控除の対象となるため、節税効果も期待できます。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、投資信託などの金融商品を選んで運用する私的年金制度です。

掛金が全額所得控除になる、運用益が非課税になる、受け取り時にも控除があるといった税制優遇が大きな魅力です。

フリーランスの場合、掛金は国民年金基金と合算で月額6万8000円まで設定できます。

ただし、元本保証のない商品もあり、原則として60歳まで資金を引き出すことはできません。

付加年金は、毎月の国民年金保険料に400円を上乗せして納めることで、将来の年金額を増やせる制度です。

受け取れる年金額は「200円×納付月数」で計算され、2年間受給すれば支払った保険料の元が取れる計算になります。

少額から始められる手軽さが魅力ですが、国民年金基金との併用はできない点に注意が必要です。

≫老後資金は大丈夫?あなたの不足額を3分でシミュレーション

ここまで紹介した上乗せ制度への加入以外にも、将来の年金受給額を増額させる方法があります。

自身の健康状態や働き方のプランに合わせて、これらの選択肢も検討してみましょう。

老齢基礎年金の受給開始は原則65歳ですが、これを66歳以降に遅らせる「繰下げ受給」を選択できます。

受給を1ヶ月繰り下げるごとに年金額が0.7%増額され、最大で75歳まで繰り下げると84%増額されます。

増額された年金額は生涯適用されるため、長く働き続ける予定の方にとっては有効な選択肢といえます。

20歳から60歳までの間に保険料の未納期間があり、満額の老齢基礎年金を受け取れない場合、60歳から65歳までの間に国民年金に任意加入して保険料を納めることができます。

これにより、納付月数を増やし、将来の年金額を満額に近づけることが可能です。

フリーランスが年金制度を考える上では、メリットだけでなくいくつかの注意点も理解しておく必要があります。

知らずにいると将来のリスクにつながる可能性もあるため、しっかりと確認しておきましょう。

国民年金保険料を未納のまま放置すると、将来受け取る老齢基礎年金が減額されるだけでなく、重大なリスクがあります。

それは、病気やけがで障害が残った場合に受け取れる「障害年金」や、万が一亡くなった場合に遺族が受け取れる「遺族年金」が受給できなくなる可能性があることです。

フリーランスは収入が不安定になりがちです。収入の減少などで保険料の納付が困難になった場合は、未納のままにせず、必ず「保険料免除・納付猶予制度」の申請を行いましょう。

もし免除が承認されれば、この期間は年金の受給資格期間に含まれ、一定割合の年金額が保障されます。

納付猶予の場合は年金額には反映されませんが、猶予を受けた期間が老齢基礎年金、障害基礎年金、遺族基礎年金を受け取るために必要な受給資格期間にカウントされます。

国民年金基金とiDeCoは併用可能ですが、掛金の上限額に注意が必要です。両制度を合わせた掛金の上限は月額6万8000円と定められています。

どちらの制度をどのくらいの配分で利用するかは、安定性を重視するなら国民年金基金、運用によるリターンを期待するならiDeCoといったように、自身の投資方針に合わせて検討することが推奨されます。

ここでは、フリーランスの年金に関して多くの人が抱える疑問点について、Q&A形式で解説します。

会社員時代に納めた厚生年金保険料は、無駄にはなりません。

年金の受給資格期間(原則10年以上)を満たしていれば、将来、国民年金の老齢基礎年金に上乗せして「老齢厚生年金」として受け取ることができます。

自身の加入記録は「ねんきんネット」などで確認が可能です。

国民年金保険料を納付しないと、将来の老齢基礎年金が受け取れない、または減額されるだけでなく、障害年金や遺族年金が受給できなくなる可能性があります。

また、督促状が届き、最終的には財産が差し押さえられる「強制徴収」の対象となる場合もあるため、必ず納付しましょう。

もし経済的にどうしても納付が難しい場合は、「免除・納付猶予制度」の申請も検討しましょう。

原則として個人事業主であるフリーランスは厚生年金に加入できません。

しかし、自身で会社等を設立して法人化し、役員報酬を受け取る形にすれば、法人の代表として厚生年金に加入することが可能です。

この場合、保険料は法人と個人で半分ずつ負担することになります。

フリーランスになると、会社員時代の厚生年金から国民年金に切り替わります。

会社員と比較すると受給額は少なくなりますが、国民年金基金やiDeCoといった制度を活用することで、自身の力で年金を上乗せすることが可能です。

将来の安心のためには、これらの制度を正しく理解し、自身のライフプランに合わせて早めに対策を始めることが欠かせません。

まずは自身の状況を確認し、できることから始めてみましょう。

≫あなたの老後資金は足りる?3分でシミュレーション

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。