関連記事

»保障はどのくらい必要?まずは将来資金を診断

「そろそろ保険に入ったほうがよいのかな?」「女性はいつ生命保険に入るのがベストタイミングなんだろう?」と、保険の加入時期について悩んでいませんか。

女性のライフステージは多様で、必要な保障も人それぞれです。

本記事では、女性が保険を検討すべき理由から、就職・結婚・妊娠といったライフステージ別の最適な加入タイミング、若いうちに入ることの具体的なメリットまで、専門家が分かりやすく解説します。

自身に合った保険選びの参考にしてください。

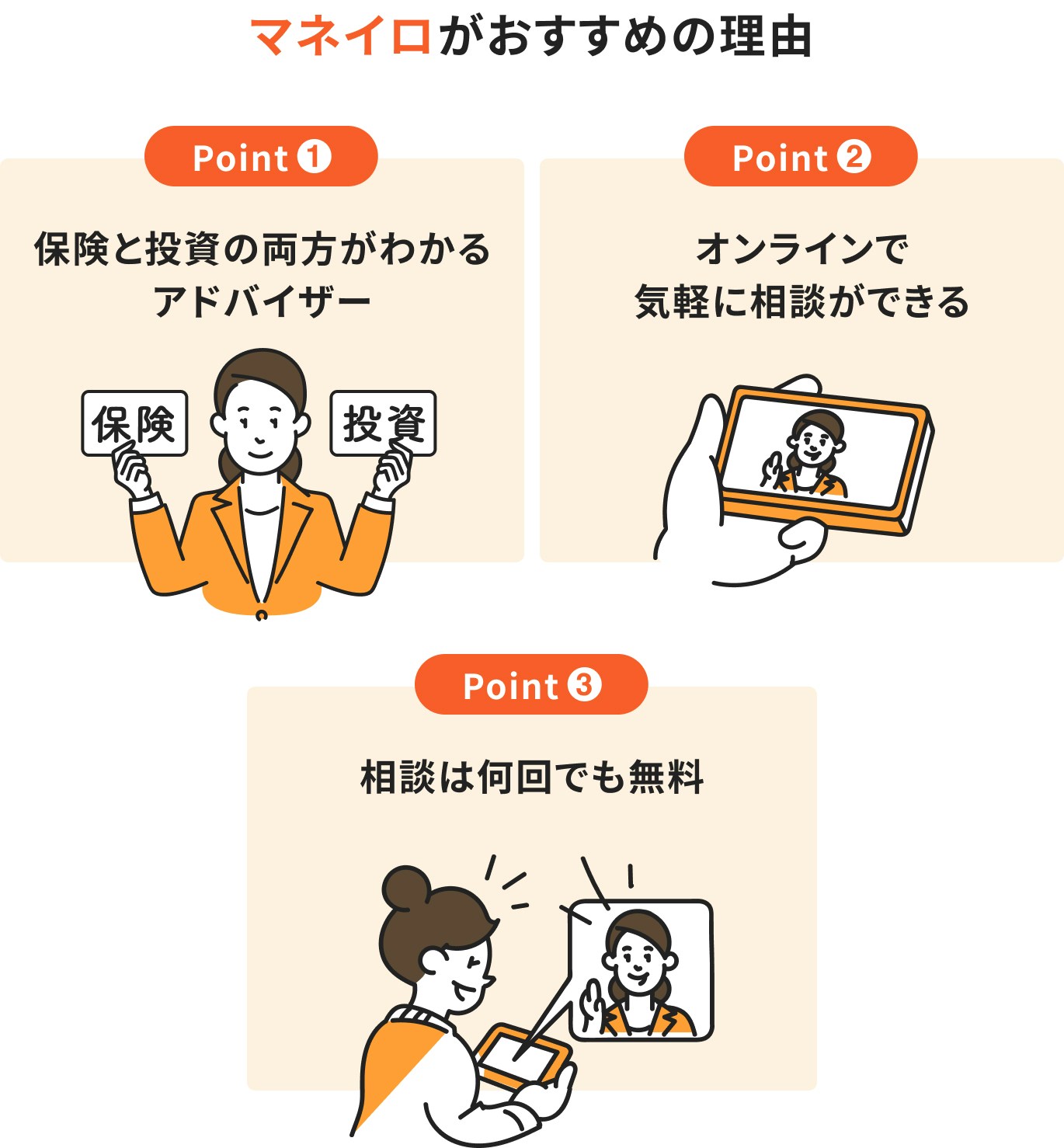

必要な保障が気になるあなたへ

必要な保障に合わせた保険の選び方が大切です。マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今のあなたに必要な保障をプロがアドバイス

▶3分投資診断:老後資金と準備方法が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

女性が生命保険を検討すべき理由は、男性とは異なるライフステージの変化や特有の健康リスクがあるためです。30代以降は、女性特有の病気にかかる可能性が高まります。

また、妊娠・出産時には予期せぬ医療費が発生することもあり、経済的な備えが欠かせません。さらに、働く女性が増えた現代では、病気や怪我で働けなくなった場合の収入減少に備える必要性も増しています。

これらのリスクに備えるために、生命保険の役割は大きいといえるでしょう。

女性は20代後半から、乳がんや子宮頸がんといった女性特有のがんの罹患率が上昇し始め、30代から40代にかけてピークを迎える傾向があります。

国立がん研究センターのデータによると、20歳から39歳のがんのうち、女性が約8割を占めています。

年齢が上がるにつれて、がんだけでなくさまざまな病気のリスクが高まるため、若いうちから備えておくことが欠かせません。

女性特有の病気は治療が長引く可能性もあり、医療費だけでなく、収入の減少にもつながるため、保険による経済的な備えが求められます。

妊娠・出産は喜ばしいイベントですが、経済的な負担が伴うこともあります。正常分娩の場合、公的医療保険の適用外となり、出産育児一時金(50万円)で費用を賄うのが基本です。

異常分娩(帝王切開など)の場合は公的医療保険が適用され『高額療養費制度』も利用できます。しかし、入院が長引くことによる差額ベッド代や食事代などの自己負担が重くなる可能性があります。

医療保険に加入していれば給付金を受け取れるため、こうした予期せぬ出費をカバーできます。」とすると正確です。

妊娠が判明してからでは加入に制限がかかることもあるため、事前の備えが大切です。

(参考:医療保険制度における出産に対する支援の強化について)

現代では多くの女性が社会で活躍しており、家計を支える重要な役割を担っています。そのため、病気や怪我で長期間働けなくなった場合の収入減少は、生活に大きな影響を及ぼすリスクとなります。

会社員や公務員であれば、傷病手当金などの公的保障がありますが、自営業やフリーランスの場合は、このような保障がありません。働けなくなると収入が完全に途絶えてしまう可能性があります。

このような事態に備えるのが「就業不能保険」です。この保険に加入していれば、働けない状態になった場合に毎月一定額の給付金を受け取ることができ、治療中の生活費をカバーできます。

共働き世帯であっても、片方の収入が途絶える影響は小さくないため、収入保障の必要性を検討することが推奨されます。

女性が生命保険への加入を検討するのに最適なタイミングは、ライフステージが変化する時です。

具体的には、就職、結婚、妊娠・出産などが挙げられます。これらの時期は、経済状況や家族構成、そして将来に対する責任が変わるため、必要な保障を見直すよい機会となります。

また、ライフイベントとは別に、保険料の観点から「誕生日の1ヶ月~2ヶ月前」も加入に適したタイミングといえます。

自身の状況に合わせて、適切な時期に保険の検討を始めましょう。

就職は、生命保険への加入を検討する最初の大きなタイミングです。学生時代は親の扶養に入っていることが多いですが、社会人になり経済的に自立すると、病気や怪我をした際の医療費も自分で負担する必要が出てきます。

就職して間もない頃はまだ貯蓄が十分でない場合が多く、急な入院や手術で高額な費用が発生すると、経済的に大きな負担となりかねません。

このため、まずは自分自身の医療費に備えるための医療保険への加入を検討するのがよいでしょう。

万が一の入院や手術に備えることで、安心して社会人生活のスタートを切ることができます。

結婚は、保険を見直す、あるいは新たに加入する重要なタイミングです。自分1人だけでなく、パートナーとの将来を共に考える必要が出てくるため、万が一の際に相手の生活を守るための備えが求められます。

必要な保障は、夫婦の働き方によって異なります。

いずれの場合も、お互いの保障内容を確認し、夫婦としてのライフプランに合った保険を設計することが大切です。

将来的に子どもを望む女性にとって、妊娠を考え始めた時は医療保険に加入・見直しをする絶好のタイミングです。

なぜなら、妊娠が判明した後では、加入できる保険が制限されたり、特定の保障(帝王切開や切迫早産など)が対象外とされる「条件付き加入」になったりする可能性があるためです。

妊娠中は、つわりや切迫早産などで予期せぬ入院が必要になることもあります。また、出産時に帝王切開などの医療処置が必要になるケースも少なくありません。

健康なうちに、そして妊娠前に医療保険に加入しておくことで、保障内容に制限なく、妊娠・出産に伴うさまざまなリスクに安心して備えることができます。

いざという時の経済的な負担を軽減するためにも、早めの検討が推奨されます。

妊娠中でも加入できる生命保険はありますが、選択肢が限られたり、特定の保障(帝王切開や妊娠合併症など)が一定期間保障されない「条件付き加入」になったりする可能性が高いです。

健康状態によっては加入できない場合もあります。

そのため、将来的に妊娠を考えているのであれば、妊娠前に加入を検討するのが一番望ましいです。

生命保険の保険料は、契約時の年齢(保険年齢)に基づいて算出されます。一般的に、年齢が1歳上がるごとに病気や死亡のリスクが高まるため、保険料も上昇します。

そのため、保険への加入を検討している場合は、誕生日を迎える前に手続きを完了させるのが経済的です。

多くの保険会社では、申込日の翌月1日時点の年齢で保険料を計算するため、誕生日の前月中に申込みを終えておくと、1歳若い年齢の保険料で契約できます。

月々の差額はわずかでも、保険料は長期間にわたって支払うものです。トータルで見ると大きな差になることもあるため、加入を決めているなら誕生日前のタイミングを意識するとよいでしょう。

ただし、誕生日が1日の人は、前々月中の手続きが必要な場合があるため注意が必要です。

必要な保障が気になるあなたへ

必要な保障に合わせた保険の選び方が大切です。マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今のあなたに必要な保障をプロがアドバイス

▶3分投資診断:老後資金と準備方法が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

生命保険への加入は、若いうち、20代や30代前半で検討することで多くのメリットがあります。健康状態が良好で、病気のリスクが相対的に低い時期だからこそ得られる利点です。

具体的には、月々の保険料を安く抑えられること、健康上の理由で加入を断られるリスクが低いこと、そして将来にわたって長期的な保障を確保しやすいことなどが挙げられます。

これらのメリットを理解し、早めに検討を始めることが、将来の安心につながります。

生命保険の保険料は、加入時の年齢が若いほど安く設定されるのが一般的です。これは、年齢が低いほど病気や死亡のリスクが統計的に低いと判断されるためです。

例えば、同じ保障内容の終身医療保険に加入する場合でも、20歳で加入するのと40歳で加入するのとでは、月々の保険料に差が生じます。

終身保険のように保障が一生涯続くタイプの場合、加入時の安い保険料がずっと変わらないため、支払う保険料の総額を抑えることができます。

将来的に保険加入を考えているのであれば、1歳でも若いうちに契約することで、長期的に見て経済的なメリットが増します。

生命保険に加入する際は、現在の健康状態や過去の病歴(既往歴)を告知する義務があります。保険会社はこの告知内容をもとに加入の可否を判断します。

若いうちは健康状態が良好な人が多いため、希望する保険にスムーズに加入しやすいというメリットがあります。

しかし、年齢を重ねると生活習慣病などのリスクが高まり、一度病気を患ってしまうと、加入が難しくなったり、特定の病気は保障の対象外とされる「特別条件付き」での加入になったりする可能性があります。

加入できる保険の選択肢が狭まってしまう前に、健康なうちから保険を検討しておくことで、豊富な商品の中から自分に合った保障を選ぶことができます。

若いうちに終身保険に加入することで、比較的安い保険料で一生涯にわたる保障を確保できるという大きなメリットがあります。終身保険は、加入時の保険料が変わることなく、保障が一生涯続きます。

また、貯蓄性のある終身保険や養老保険の場合、早くから加入することで、払い込み期間が長くなり、将来の解約返戻金や満期保険金を計画的に準備しやすくなります。

一方で、若いうちはまだ貯蓄が十分でないことも多いため、まずは掛け捨て型の定期保険で手頃な保険料で必要な保障を確保し、ライフステージの変化に合わせて見直していくという方法も有効です。

女性の生命保険への加入状況や必要とされる保障は、年代によって異なります。20代では就職を機に医療保険への関心が高まり、30代では結婚や出産といったライフイベントを背景に、死亡保障や教育資金準備の必要性が増します。

そして40代以降は、子どもの独立や自身の老後を見据えた保障の見直しが重要なテーマとなります。

生命保険文化センターの「2025(令和7)年度生活保障に関する調査《速報版》」のデータをもとに、それぞれのライフステージでどのような保障を検討すべきかを解説します。

20代女性の生命保険加入率(全生保)は47.3%で、男性の53.6%を下回っています。この年代では、就職を機に自分自身の医療費に備えるため、医療保険に加入する人が多い傾向にあります。

独身であれば、高額な死亡保障の必要性は低いですが、病気や怪我で入院した場合の治療費や、働けなくなった際の生活費をカバーするための備えは欠かせません。

貯蓄がまだ十分でない時期だからこそ、手頃な保険料の医療保険や就業不能保険でリスクに備えておくと安心です。

また、若いうちから女性特有の病気に備える女性保険を検討するのもよいでしょう。

30代になると、女性の生命保険加入率は80.1%と大幅に上昇します。この背景には、結婚や出産といった大きなライフイベントを迎える人が増えることが挙げられます。

パートナーや子どもができると、自分に万一のことがあった場合に家族の生活を守るための「死亡保障」の必要性が高まります。

また、子どもの将来の教育費を計画的に準備するために、学資保険や貯蓄性のある終身保険を検討し始めるのもこの時期です。

医療面では、30代から女性特有の病気のリスクが本格的に上昇し始めるため、医療保険やがん保険の保障内容を充実させることも重要になります。

家計全体のバランスを見ながら、家族構成に合った保障を設計する時期といえるでしょう。

40代から50代にかけては、子どもの独立が視野に入り始めるなど、家族の状況が変化する時期です。これにともない、保険の役割も変わってきます。

子どもの教育費のめどが立つと、これまで手厚くしていた死亡保障の必要性は徐々に低下します。そのため、保障額を減額して保険料の負担を軽くし、その分を自分たちの老後資金の準備に充てるという見直しが有効です。

一方で、年齢とともにがんや生活習慣病などの健康リスクは高まります。医療保険やがん保険の保障内容が現在の医療事情に合っているかを確認し、必要であれば先進医療特約を付加するなど、保障を充実させることを検討しましょう。

老後の介護費用に備える介護保険への加入も、この時期から考えておきたいポイントです。

病気や怪我に備える保険として、一般的な医療保険のほかに「女性保険」があります。女性保険は、この名の通り女性を対象とした保険で、女性特有の病気に対する保障が手厚いのが特徴です。

どちらの保険が自分に適しているかを判断するためには、それぞれの保障内容の違いを理解することが鍵となります。

女性保険の具体的な保障内容と、一般的な医療保険との比較を解説します。

女性保険は、一般的な医療保険の基本的な保障(入院給付金や手術給付金など)に加えて、女性特有の病気で入院や手術をした場合に、給付金が上乗せされる仕組みになっています。

対象となる主な病気は以下の通りです。

保険商品によっては、これら女性特有の病気に限らず、すべてのがんや、甲状腺疾患、リウマチなど、女性がかかりやすいとされる病気も手厚い保障の対象となる場合があります。

保障範囲は商品によって異なるため、契約前によく確認することが大切です。

女性保険と一般的な医療保険の主な違いは、女性特有の病気に対する保障の手厚さにあります。どちらの保険も、病気や怪我による入院・手術を保障するという基本構造は同じです。

一般的な医療保険でも、特約を付加することで女性疾病への保障を強化できます。

女性特有の病気への備えを重視するなら女性保険、幅広い病気に手頃な保険料で備えたい場合は一般的な医療保険を基本に、必要に応じて特約を追加するという選択肢があります。

乳がんや子宮筋腫など、女性特有の病気への備えを手厚くしたい場合は「女性保険」が適しています。

一方、幅広い病気や怪我にバランスよく備えたい、保険料をできるだけ抑えたいという場合は、まず「一般的な医療保険」を検討し、必要に応じて女性疾病特約を付加するのがよいでしょう。

自身の健康への考え方や予算に合わせて選択することが大切です。

生命保険は長期にわたる契約であり、将来の安心を支える重要な金融商品です。しかし、選択肢が多く複雑なため、どの保険を選べばよいか迷ってしまうことも少なくありません。

保険選びで失敗しないためには、いくつかの重要なポイントを押さえておく必要があります。自分や家族のライフプランに合った保障額を考えること、無理なく支払いを続けられる保険料であること、そして定期的に保障内容を見直すことなどが挙げられます。

これらのポイントを意識することで、より納得のいく保険選びが可能になります。

生命保険を選ぶ上で一番重要なのは、自分や家族にとって「いくらの保障が、いつまで必要なのか」を明確にすることです。この「必要保障額」は、ライフステージや家族構成によって異なります。

例えば、独身であれば、自分自身の医療費や働けなくなった時の生活費が中心になります。一方、子どもがいる場合は、万一の際に残された家族の生活費や子どもの教育費まで考慮する必要があります。

遺族年金などの公的保障でカバーされる金額も考慮した上で、不足する分を生命保険で準備するのが基本的な考え方です。

現在の収入や貯蓄、将来のライフプランを基に、必要な保障額を具体的に計算してみましょう。

必要な保障をすべて盛り込むと、月々の保険料が高額になってしまうことがあります。しかし、保険料の支払いが家計を圧迫し、途中で契約を解約せざるを得なくなっては本末転倒です。

生命保険は長期にわたって支払いを続けるものです。現在の収入だけでなく、将来の収入変動や支出の増減も見越して、無理なく払い続けられる保険料の範囲内でプランを設計することが肝となります。

保障内容に優先順位をつけ、予算オーバーの場合は保障額を調整したり、保障期間を見直したりするなどの工夫が必要です。

保障と保険料のバランスを考え、持続可能なプランを選びましょう。

生命保険は、保険会社によって商品設計、保障内容、保険料、特約の種類などが異なります。1つの保険会社の商品だけを見て決めるのではなく、複数の会社の商品を比較検討することが、より自分に合った保険を見つけるための鍵となります。

例えば、同じような保障内容でもA社とB社では保険料が違うことがあります。また、C社にしかない独自の特約が自分のニーズに合致することもあるでしょう。

各社のパンフレットやWebサイトで情報を集めるほか、複数の保険会社の商品を取り扱う保険代理店やファイナンシャルプランナー(FP)に相談するのも有効な方法です。

客観的な視点から、自分に最適なプランを提案してもらえるでしょう。

女性は、ライフイベントや働き方の変化によって必要な保障が大きく変わります。結婚・出産、育児による収入減少、キャリアの中断、さらには女性特有の疾病リスクなどを踏まえた設計が欠かせません。

特に、乳がんや子宮系疾患などのリスクは早期から備える視点が重要です。また、将来の年金受給額や老後資金を見据え、保障と資産形成を一体で考えることが合理的です。

プロの視点で家計状況や将来設計を整理し、過不足のない保障内容を設計することで、無駄な保険料を抑えながら安心を確保できます。今の自分に本当に必要な保障を明確にすることが、将来への備えの第一歩です。

生命保険は一度加入したら終わりではありません。結婚、出産、子どもの独立、住宅購入、退職など、ライフステージが変化するたびに、必要な保障は変わっていきます。

例えば、子どもが生まれた時には死亡保障を手厚くする必要がありますが、この子どもが独立すれば、大きな死亡保障は不要になるかもしれません。この代わりに、自分たちの老後の医療や介護への備えが重要になります。

ライフステージに変化がなくても、医療技術の進歩や新しい保険商品の登場に合わせて、保障内容が古くなっていないかを確認することも大切です。

少なくとも数年に1度は契約内容を見直し、常にこの時々の自分や家族の状況に最適な状態を保つように心がけましょう。

女性が生命保険に加入する最適なタイミングは、就職、結婚、妊娠・出産といったライフステージの変化に合わせて訪れます。保険料が安く、健康なうちに加入できる「若いうち」に検討を始めることが多くのメリットをもたらします。

20代では医療保障、30代では家族のための死亡保障や教育資金準備、40代以降は老後を見据えた保障へと、年代ごとに必要な備えは変化します。女性特有の病気に手厚い女性保険も選択肢の1つです。

自身のライフプランと向き合い、必要な保障額や無理のない保険料を見極めることが大切です。本記事を参考に、自身にとってベストなタイミングで、最適な保険を選びましょう。

自身のライフステージに合わせた保障を考える第一歩として、まずは将来必要になるお金を把握してみてはいかがでしょうか。

簡単な質問に答えるだけで、自身の状況に合わせたシミュレーションが可能です。

»あなたの将来に必要な金額は?3分で無料診断

必要な保障が気になるあなたへ

必要な保障に合わせた保険の選び方が大切です。マネイロでは将来資金の準備方法や万一に備えた保険の選び方をご提案しています。

▶オンライン無料相談:今のあなたに必要な保障をプロがアドバイス

▶3分投資診断:老後資金と準備方法が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。