関連記事

2026/04/02

»まずは必要な老後資金とあなたに合った準備方法を無料診断

お金の悩みが出てきた時、「誰に相談すれば良いのかわからない」と感じる人は少なくありません。家計管理、貯蓄、資産運用、保険、住宅ローン、老後資金など、内容によって適した相談先は異なります。

銀行や保険会社、ファイナンシャルプランナーなど選択肢は多い一方で、立場や得意分野の違いを理解せずに相談すると、納得のいかない提案を受けることもあります。

本記事では、お金の相談内容別に適した相談先の考え方と、後悔しない選び方のポイントをわかりやすく解説します。

家計状況やお金について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

お金の相談先に迷うのは、相談内容が多岐にわたり、各窓口の専門分野が異なるためです。家計の見直しから資産運用、相続対策まで、悩みによって頼るべき専門家は変わります。

したがって、最適な相談先を見つけるためには、まず自身の悩みを整理し、相談の目的を明確にすることが基本となります。

お金の相談を始める前に、自身が「何を解決したいのか」を具体的に整理することが欠かせません。漠然とした不安を具体的な質問に落とし込むことで、どの専門家が最適かどうかが見えてきます。

例えば、以下のように悩みを具体化してみましょう。

こうして相談内容を明確にしておくことで、相談がスムーズに進み、より的確なアドバイスを得られる可能性が高まります。

お金の相談窓口には「無料」と「有料」の2種類があり、それぞれの特徴を理解しておくことが大切です。ビジネスモデルが異なるため、提供されるアドバイスの性質にも違いが生まれます。

どちらが良いというわけではなく、自身の目的によって使い分けることが推奨されます。例えば、初めて相談する場合や特定の商品について知りたい場合は無料相談、第三者の客観的な意見が欲しい場合は有料相談、といった使い分けが考えられます。

お金の相談ができる窓口は多岐にわたります。それぞれの専門分野や特徴を理解し、自身の相談内容に合った場所を選ぶことが問題解決への近道です。

ここでは、代表的な9つの相談窓口について、どのような相談に向いているかを解説します。

ファイナンシャルプランナー(FP)は、家計管理、保険、資産運用、住宅ローン、税金、相続など、お金に関する幅広い知識を持つ専門家です。特定の分野に特化するのではなく、個人のライフプラン全体を俯瞰して総合的なアドバイスを提供します。

「何から相談していいかわからない」「お金の悩みをまとめて整理したい」といった、漠然とした不安を抱えている場合に最適な相談先と言えるでしょう。

FPには、金融機関に所属する「企業系FP」と、独立して活動する「独立系FP」がいます。企業系FPは自社商品の提案が中心になる一方、独立系FPはより中立的な立場からのアドバイスが期待できます。

IFA(Independent Financial Advisor)は「独立系ファイナンシャルアドバイザー」とも呼ばれ、特定の銀行や証券会社に所属せず、中立的な立場で資産運用のアドバイスを行う専門家です。

金融商品仲介業者として内閣総理大臣の登録を受けており、顧客の投資目的やリスク許容度に合わせて、複数の金融機関の商品から最適なポートフォリオを提案します。

NISAやiDeCoの活用法、退職金の運用など、具体的な投資や資産運用に関する相談をしたい場合に適しています。販売ノルマに縛られないため、顧客本位の長期的なサポートが期待できるのが特徴です。

銀行や証券会社は、預金、ローン、投資信託、株式、債券といった具体的な金融商品を直接取り扱う機関です。そのため、すでに購入を検討している商品がある場合や、商品の詳細な説明を聞きたい場合に適した相談先です。

銀行は住宅ローンや教育ローンなど、融資に関する相談も得意としています。一方、証券会社は株式や投資信託など、より専門的な資産運用の相談に対応しています。

ただし、これらの金融機関は自社で取り扱う商品の販売を目的としているため、提案がその範囲に限定される傾向があります。相談する際は、その点を理解した上で情報を得ることが大切です。

保険の相談窓口や保険ショップは、生命保険や医療保険、がん保険など、保険商品の加入や見直しに特化した相談先です。

特定の保険会社に属する「保険会社」の窓口と、複数の保険会社の商品を取り扱う「保険代理店(保険ショップ)」があります。

保険ショップでは、さまざまな会社の商品を比較しながら、自身のニーズや予算に合ったプランを中立的な視点から提案してもらえるのがメリットです。「保険料を抑えたい」「今の保障内容が自分に合っているか確認したい」といった、保険に関する具体的な悩みがある場合に推奨されます。

市役所や区役所、社会福祉協議会といった自治体の窓口では、生活に困窮している人や公的制度の利用を検討している人向けの無料相談を実施しています。

主な相談内容は、借金問題、生活保護の申請、健康保険や年金の手続き、就労支援など、生活の基盤に関わるものが中心です。

専門の相談員が対応し、必要に応じて弁護士や司法書士などの専門家へつなぐ役割も担っています。

資産運用や保険の見直しといった相談はできませんが、経済的な困難に直面している場合には、まず頼るべき重要な相談先です。基本的に無料で利用できるため、気軽にアクセスできるのが大きなメリットです。

税理士や公認会計士は、税金と会計の専門家です。お金の相談の中でも、税務に関する専門的なアドバイスが必要な場合に頼りになります。

税理士は、個人の確定申告、企業の税務申告、節税対策、そして相続税や贈与税の計算・申告などを主な業務としています。「相続が発生したが、手続きがわからない」「個人事業主として開業したので確定申告について知りたい」といった場合に最適な相談先です。

公認会計士は、主に企業の監査や会計コンサルティングを行いますが、税務に関する知識も豊富で、個人の資産形成や税務相談に応じることもあります。

弁護士や司法書士は、法律の専門家です。お金の問題の中でも、法的な手続きやトラブルの解決が必要な場合に相談します。

弁護士は、法律に関するあらゆる問題に対応できます。相続トラブル(遺産分割協議)、離婚に伴う財産分与や慰謝料、借金問題(債務整理、自己破産)など、当事者間の交渉や裁判手続きが必要になる複雑なケースで頼りになります。

司法書士は、不動産登記や商業登記の専門家ですが、借金問題においては、1社あたりの借金額が140万円以下の場合に限り、弁護士と同様に任意整理の交渉代理などを行うことができます。

法的な解決が必要な場合は、これらの専門家への相談が不可欠です。

社会保険労務士(社労士)は、年金、医療、介護、雇用保険といった社会保険制度の専門家です。企業の人事労務管理をサポートするのが主な業務ですが、個人からの相談にも対応しています。

公的年金に関する相談に強いのが特徴です。「自分の年金受給額はいくらになるのか」「障害年金や遺族年金の申請手続きを知りたい」「年金の繰上げ・繰下げ受給のどちらが得か」といった、年金に関する専門的な疑問がある場合に最適な相談先です。

ライフプランにおける公的保障の位置づけを正確に把握したい場合に、その知識と経験が役立ちます。

近年、FPやIFAなどの専門家とオンラインで手軽に相談できるサービスが増えています。PCやスマートフォンがあれば、自宅や好きな場所から専門家のアドバイスを受けられるのが最大のメリットです。

多くのサービスでは、チャットやビデオ通話を通じて相談を行います。「店舗に行く時間がない」「対面での相談には抵抗がある」という人でも、気軽に利用できるのが特徴です。

サービスによっては、複数の専門家の中から自分の悩みに合った人を選べたり、利用者の口コミを参考にできたりするため、ミスマッチを防ぎやすいという利点もあります。初回相談を無料で提供しているサービスも多く、お金の相談の第一歩として活用しやすい選択肢です。

家計状況やお金について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

お金の悩みは一人ひとり異なります。自身の状況や相談したい内容を具体的にすることで、どの専門家に相談すべきかが明確になります。

ここでは、よくある7つの状況別に、それぞれどのような相談先が最適かをご紹介します。

毎月の収支が赤字になる、貯金が思うように増えないといった家計管理や貯金の悩みは、ファイナンシャルプランナー(FP)への相談が最適です。

FPは、家計簿や収支状況を分析し、どこに無駄があるのかを客観的に洗い出してくれます。その上で、固定費の見直しや効果的な貯蓄計画の立案など、具体的な改善策を提案してくれます。

ライフプラン全体を見据えたアドバイスがもらえるため、将来の目標達成に向けた現実的な道筋を描くことができます。

NISAやiDeCoを始めたい、まとまった資金を運用したいといった資産運用や投資に関する相談は、専門知識を持つ相談先を選ぶことが鍵となります。

投資初心者で何から始めれば良いかわからない場合は、まず中立的なアドバイスが期待できるIFAに相談するのが推奨されます。

保険の見直しを検討している場合、保険の相談窓口・保険ショップやファイナンシャルプランナー(FP)が主な相談先となります。

保険の相談窓口・保険ショップは、複数の保険会社の商品を取り扱っているため、保障内容や保険料を比較しながら最適なプランを選ぶことができます。保険に関する専門知識が豊富で、具体的な商品提案に強いのが特徴です。

一方、FPは家計全体のバランスやライフプランを考慮した上で、必要な保障額を算出し、公的保険制度も踏まえた総合的なアドバイスを提供します。「そもそも保険が必要か?」という根本的な部分から相談したい場合に適しています。

住宅ローンの相談は、ファイナンシャルプランナー(FP)または銀行が主な窓口です。

FPに相談するメリットは、ライフプラン全体を考慮した資金計画を立てられる点です。子どもの教育費や老後資金など、将来の支出も見据えた上で、無理のない借入額や返済計画をシミュレーションしてくれます。変動金利と固定金利の選択など、長期的な視点でのアドバイスも得られます。

銀行では、自社で取り扱う住宅ローン商品について、金利や手数料、団信(団体信用生命保険)の内容など、具体的な商品説明を受けることができます。

複数の銀行を比較検討することで、より有利な条件の商品を見つけることが可能です。

借金や多重債務の問題は、法的な手続きが必要になるケースが多いため、法律の専門家への相談が不可欠です。

返済が困難になった場合は、一人で抱え込まず、できるだけ早く専門家に相談することが解決への第一歩です。

相続や贈与は、税金と法律が複雑に絡み合う分野です。トラブルを未然に防ぎ、円滑に手続きを進めるためには、複数の専門家の協力が必要になることもあります。

まずはFPに全体像を相談し、必要に応じて税理士や弁護士を紹介してもらうという進め方も有効です。

老後資金や年金に関する相談は、将来の生活設計の根幹をなす重要なテーマです。

まずはFPに相談して全体像を把握し、具体的な運用はIFA、公的制度の詳細は社労士や年金事務所、というように使い分けるのが効率的です。

お金の相談を有効に活用し、後悔のない選択をするためには、事前にいくつかの注意点を理解しておくことが必須です。専門家のアドバイスを鵜呑みにせず、自身の判断軸を持つためのポイントを解説します。

多くの無料相談は、ボランティアで行われているわけではありません。相談窓口を運営する企業は、保険商品や投資信託といった金融商品を販売した際に、提携する金融機関から受け取る手数料を収益源としています。

そのビジネスモデルを理解しておくことは、提案を客観的に判断するために不可欠です。無料で相談できるのは大きなメリットですが、提案される商品が本当に自身にとって最適なのか、他の選択肢はないのか、という視点を常に持つようにしましょう。

提案はあくまで情報の一つとして捉え、冷静に検討することが大切です。

相談時間を有意義なものにするためには、事前の準備が効果的です。専門家があなたの状況を正確に把握し、的確なアドバイスを提供するための手助けとなります。

最低限、以下の点を準備しておくとスムーズです。

お金に関する決定、金融商品の契約は、人生に長く影響を与える重要な判断です。専門家から提案を受けたとしても、その場で契約を即決する必要は一切ありません。

「今日だけの特別な条件です」といった言葉に惑わされず、一度持ち帰って冷静に検討する時間を必ず設けましょう。

提案された内容を家族と共有したり、セカンドオピニオンとして別の専門家の意見を聞いたりすることも有効です。

納得できるまで何度でも質問し、自身が十分な情報を得て、理解した上で判断することが、後悔しないための鉄則です。

相談相手が信頼に足る専門家であるかを見極めるために、保有資格やこれまでの実績を確認することは重要なプロセスです。

例えば、ファイナンシャルプランナーであれば、以下のような資格が知識レベルの目安となります。

資格だけでなく、その専門家がどのような分野を得意としているか(保険、資産運用、住宅ローンなど)、相談実績は豊富か、といった点も確認しましょう。相談先のウェブサイトに掲載されているプロフィールや、利用者の口コミ・評判も参考になります。

「専門家への相談はハードルが高い」と感じる人も少なくありません。しかし、いくつかのポイントを押さえることで、もっと気軽に第一歩を踏み出すことができます。

お金の相談を始めるためのヒントを3つご紹介します。

相談前に準備をすることは大切ですが、完璧である必要は全くありません。「何から話せばいいかわからない」「資料がそろっていない」という状態でも大丈夫です。

お金の専門家は、相談者の漠然とした不安や悩みをヒアリングし、問題点を整理することにも長けています。まずは「将来がなんとなく不安だ」という気持ちを伝えるだけでも、対話を通じて課題が明確になっていくことも少なくありません。

完璧な準備を目指すあまり相談を先延ばしにするよりも、まずは気軽に話を聞いてもらうというスタンスで臨むことが大切です。

対面での相談に抵抗がある人や、忙しくて店舗まで足を運ぶ時間がない人には、オンライン相談がおすすめです。

PCやスマートフォンがあれば、自宅などリラックスできる環境から専門家のアドバイスを受けることができます。移動時間が不要なため、仕事や家事の合間など、隙間時間を有効に活用できるのも大きなメリットです。

多くのFP相談サービスや金融機関がオンライン相談に対応しており、画面共有機能を使えば資料を見ながら対面と変わらないクオリティで相談が可能です。まずはオンラインで気軽に話を聞いてみて、信頼できると感じたら対面相談に切り替える、という方法も良いでしょう。

多くの市区町村では、住民サービスの一環として、弁護士や税理士、司法書士といった専門家による無料相談会を定期的に開催しています。

これらの相談会は、通常1回あたり30分程度の時間制限がありますが、法的な問題や税務に関する基本的な疑問を無料で専門家に直接質問できる貴重な機会です。

本格的に依頼する前に、まずは専門家がどのような雰囲気で、どんなアドバイスをくれるのかを体験する場として活用するのも良いでしょう。開催日時や予約方法については、住んでいる自治体の広報誌やウェブサイトで確認できます。

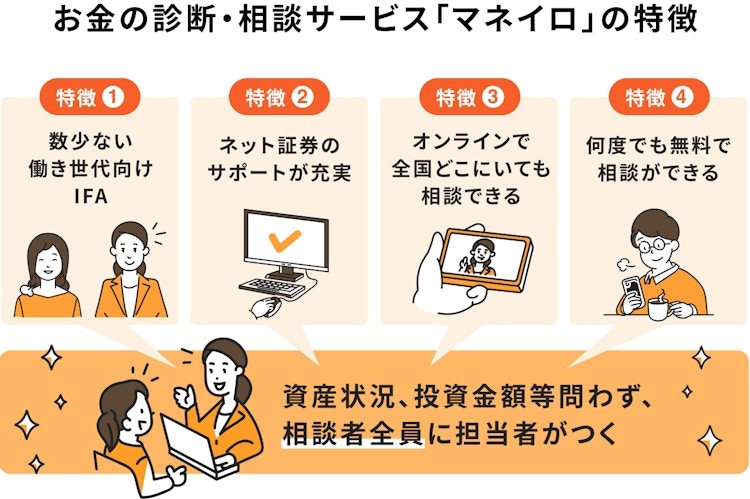

「マネイロ」は、特定の金融機関に属さないIFA(独立系ファイナンシャルアドバイザー)が提供する、オンライン完結型のお金の診断・相談サービスです。中立的な立場から、資産運用やライフプランに関する専門的なアドバイスを無料で受けることができます。

マネイロでは、投資初心者から経験者まで、幅広いお金の悩みに対応しています。担当するアドバイザーは、銀行・証券・保険会社などで実績を積んだプロフェッショナルです。

相談内容は、NISAやiDeCoの始め方といった資産運用の基本から、保険の見直し、家計管理、住宅ローンの計画まで多岐にわたります。

SBI証券と提携しており、幅広い金融商品の中から、相談者の目的やリスク許容度に合わせた具体的なプランを提案してくれるのが特徴です。

マネイロでは、専門家への相談前に、自身の状況を手軽に把握できる無料のオンライン診断サービスを提供しています。

代表的な「3分投資診断」では、いくつかの簡単な質問に答えるだけで、自身の将来に必要なお金の目安や、それに向けた投資・保険の備え方を診断できます。診断結果は、その後の専門家との相談をよりスムーズで具体的なものにするための土台となります。

マネイロの相談サービスは、すべてオンラインで完結します。まず、ウェブサイトから希望の日時を選んで無料相談を予約します。予約後、担当のアドバイザー(マネイロコンシェル)が決定されます。

相談当日は、Zoomなどのビデオ通話ツールを使用し、アドバイザーが丁寧にヒアリングを行います。

その内容に基づき、ライフプランシミュレーションを作成し、現状の課題や目標達成に向けた具体的なプランを提案します。

運用開始後の見直しなど、長期的なサポート体制も整っており、安心して資産形成を続けることができます。

お金の相談先はたくさんありますが、「誰に・何を相談するか」で結果は大きく変わります

銀行・保険会社・FP・自治体など選択肢はありますが、 悩みの内容によって向いている相談先は異なります。 相談する前に、自分の状況や課題を整理できていないと、 納得できない提案や不要な商品を勧められてしまうこともあります。

まずは、 老後にいくら必要か・今の家計で何が足りないのかを把握し、 「何を相談したいのか」を明確にすることが大切です。 それができると、相談先選びで迷いにくくなります。

3分投資診断なら、老後必要額・不足額・あなたが相談すべきテーマを自動で整理。 相談前の準備として使うことで、時間もお金もムダにせずに済みます。

»まずは必要な老後資金とあなたに合った準備方法を無料診断

家計状況やお金について悩んでいるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:幅広く対応できる専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください