関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

»NISAの賢い活用術は?必要資金と最適な運用を今すぐ診断

NISA(少額投資非課税制度)で投資をしていると、「確定申告や年末調整は必要?」「利益が出たら申告しないといけない?」と迷う人も多いでしょう。結論から言うと、NISA口座で得た利益や配当には原則として確定申告は不要です。ただし、配当金の受け取り方や口座の種類、一般口座での取引状況によっては申告した方が良いケースもあります。

本記事では、NISAにおける税金の仕組み、確定申告をした方が良いケースについて、専門家がわかりやすく解説します。

(税金関連 監修:内山 智絵|税理士)

NISAの運用で損をしたくないあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

通常、株式や投資信託などを運用して得た配当金・分配金・売却益などには、所得税・住民税・復興特別所得税(※)がかかり、合わせて20.315%の税金を支払う必要があります。

一方、NISA制度(少額投資非課税制度)を利用して得た利益は非課税扱いとなり、利益が出たとしても税金を納める必要はありません。そのため、確定申告も原則として不要です。

※復興特別所得税は2037年末まで

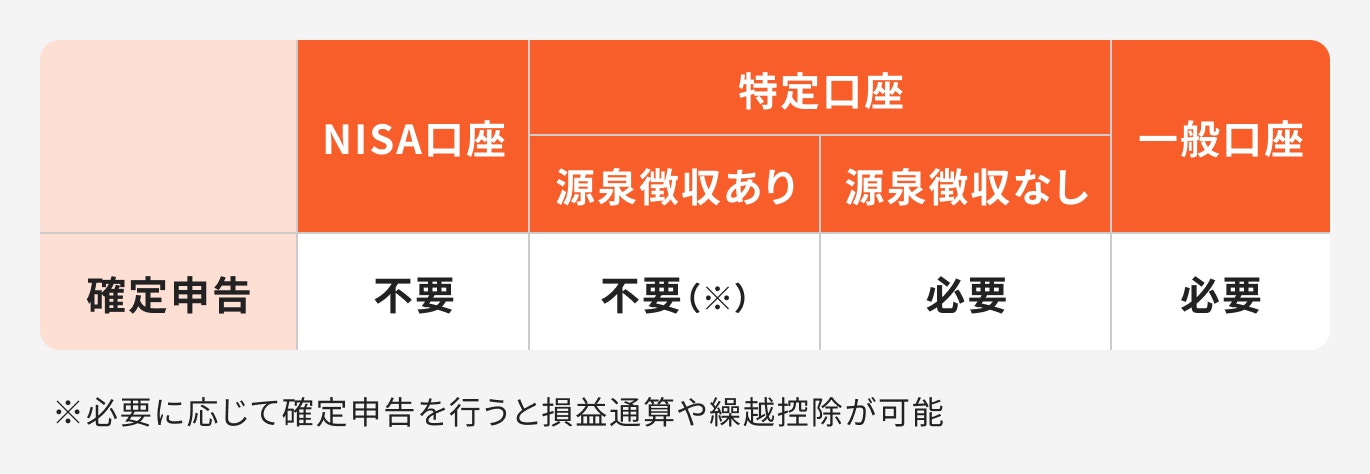

株式や投資信託などを取引する時に利用する口座は、「NISA口座」「特定口座」「一般口座」の3種類に分けられます。

特定口座は、売買などによる1年間の損益を、納税者に代わり金融機関が計算してくれる口座です。特定口座には2つの種類があり、確定申告を行う必要のない「源泉徴収あり」の特定口座と、確定申告を行う必要がある「源泉徴収なし」の特定口座があります。

※必要に応じて確定申告を行うと損益通算や繰越控除が可能です。

また、一般口座は、金融機関ではなく、自分自身で年間の損益計算、さらに確定申告や納税までを行う必要のある口座です。

一方、NISA口座は非課税口座なので、そもそも税を納付する必要がなく、原則として確定申告を行う必要がありません。課税口座で可能な損益通算や繰越控除ができない点にも注意が必要です。

NISAでの取引に関しては、原則として確定申告が不要ですが、例外的に申告した方が良いケースがあります。

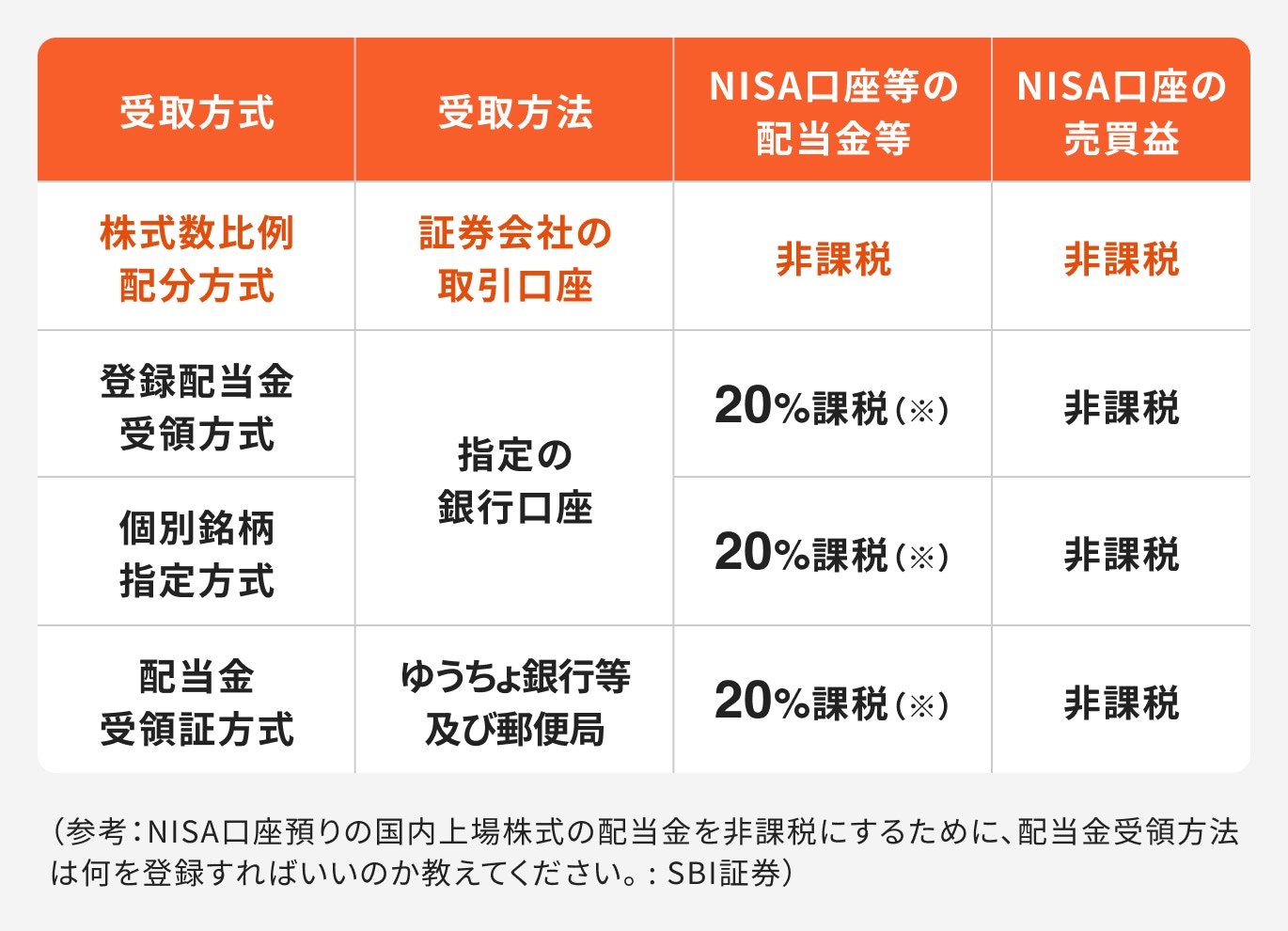

NISA口座で保有している株式の配当金は、「株式数比例配分方式」以外の方法(登録配当金受領口座方式・配当金受領証方式・個別銘柄指定方式)で受け取ると、配当金は課税対象となり、源泉徴収が行われます。この場合、原則として確定申告の必要はありません。

一方で、損益通算や繰越控除を希望する場合は、確定申告をすることで税金の還付を受けたり、損失を繰り越すことができます。

例えば、A証券で損失が出た課税口座と、B銀行で利益が出た課税口座を、確定申告で損益通算すれば還付が受けられます。また、利益から控除し切れなかった損失は翌年以降、3年間にわたり損失を繰り越して控除することができます。

※NISAのメリットを活かすには、配当金の受領方法を株式数比例配分方式に変更すると非課税扱いになります。

(参考:NISA口座預りの国内上場株式の配当金を非課税にするために、配当金受領方法は何を登録すればいいのか教えてください。 : SBI証券)

旧NISAの非課税期間が終了すると、保有している金融商品は自動的に課税口座(特定口座または一般口座)に払出され、移管後に生じた利益は課税対象になります。

移管後は非課税のメリットは無くなりますが、必要に応じて、NISAではできなかった損益通算や繰越控除を行うことが可能になります。

例えば、複数の証券会社で取引をしていて、いずれかの取引に損失が出た場合などは確定申告を行うと還付を受けられたり、翌年以降も損失を繰り越して控除することができます。

NISAの運用で損をしたくないあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

NISAは税制上の優遇措置がある一方で、通常の課税口座と異なる制約もあります。制度の特徴を正しく理解しておかないと、誤解や思わぬ損失につながることもあります。

ここでは、確定申告に関する主な注意点を解説します。

NISA口座は利益に対して課税されないのが大きなメリットです。

一方で、NISA口座で生じた損益は、課税口座の損益と通算することができず、NISA口座の損失を確定申告によって繰り越すことも不可となっています。

損益通算や繰越控除は、課税口座同士であれば確定申告を行うことで可能になります。NISA口座には、課税口座には適用される税制上の救済措置がないので注意が必要です。

NISAで得た配当金・分配金・売却益は非課税であり、所得を計算する上での合計所得金額には含まれません。

したがって、配偶者控除や扶養控除の適用を受ける場合、NISA口座での資産運用によって所得が増加することはないので、控除への影響はありません。

例えば、配偶者がNISAで年間20万円の利益を得ていても、扶養控除や配偶者控除の条件を外れることはなく、安心して投資を行うことができます。

NISA口座で米国株や米国ETFなどに投資した場合、配当金や分配金に対しては、まず米国で10%の税金が引かれます。

これはNISA口座であっても避けられない現地での課税です。

課税口座であれば、この現地課税と日本での課税(20.315%)の二重課税を調整するため、確定申告で「外国税額控除」を申請し、一定額の税金を取り戻すことが可能です。

一方、NISA口座で受け取る配当金は非課税なので、そもそも二重課税の状態にはなりません。そのため、外国税額控除を適用することはできず、確定申告も不要になります。

現地課税分の税金は、必ず発生するものと理解しておく必要があります。

NISAを利用していても、特定の条件下では確定申告が必要になることがあります。

ここでは、確定申告の際に必要となる書類や、具体的な手続きの流れについて解説します。

確定申告に必要な書類は以下の通りです。

また、特定口座で株式や投資信託で取引を行っている方が、損益通算や繰越控除などで、確定申告を行う場合は、金融機関から交付される「年間取引報告書」も準備しましょう。

年間取引報告書には、その年に特定口座で行われた取引の損益がすべて記載されており、確定申告の際に必要となります。通常、取引があった年の翌年1月頃に郵送または電子交付されます。

確定申告の手続きは、主に「e-Tax(電子申告)」を利用する方法と、「税務署に直接書類を提出する」方法があります。

確定申告の期間は、原則として毎年2月16日から3月15日頃までです。期限内に忘れずに手続きを完了させましょう。

NISA口座は原則として確定申告が不要ですが、ケースによっては申告が必要になる場合もあります。

また、NISA口座では損益通算や繰越控除ができないなど、通常の課税口座とは異なる税制上の扱いがある点にも注意が必要です。

確定申告の有無や必要な手続きは、人によって異なります。「どのケースに当てはまるのか分からない」という場合は、証券会社や税理士などの専門家に相談して確認しておくと安心です。

制度を正しく理解し、NISAの非課税メリットを最大限に活かしましょう。

»NISAを最大限活かす!あなたの必要資金と運用プランを3分で診断

NISAの運用で損をしたくないあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。