関連記事

»あなたに合った一括投資の方法は?いますぐ診断

新NISAを始めるにあたり、「年初に一括で投資した方が有利?」と悩む人は少なくありません。早く投資を行えばその分、運用期間を長く確保でき、長期的なリターンが期待できるという考え方があります。

一方で、年初の相場が高値圏にある場合、その後の市況次第では一時的に大きな含み損を抱える可能性もあります。

実際、過去の相場を見ても、年初一括投資が必ずしも毎年有利に働くわけではありません。新NISAでは長期運用が前提となるため、市況リスクと向き合えるか、自身の資金の性格やリスク許容度を踏まえて投資方法を選ぶことが大切です。

本記事では、新NISAの年初一括投資のメリット・注意点を整理し、自分に合った判断のヒントを投資のプロが徹底解説します。

※“オルカン”は「eMAXIS Slim 全世界株式(オール・カントリー)」の略称として商標登録されています

※オルカンは全世界株式(オール・カントリー)を投資対象とするインデックス投資信託の総称として呼ばれる場合もあります

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

新NISAでは、年間の非課税投資枠の範囲内で、まとまった資金を一度に投資する「一括投資」が可能です。

具体的には、年間240万円までの「成長投資枠」を利用して、好きなタイミングで株式や投資信託などをまとめて購入(スポット購入)できます。

一方、年間120万円までの「つみたて投資枠」は、制度上は定期的な積立投資が前提です。

しかし、多くの証券会社が提供する「ボーナス月設定」や「増額設定」といった機能を活用することで、実質的に年初などの特定の月に投資枠の大半を使い切る、一括投資に近い形での投資が実現できます。

これにより、成長投資枠とつみたて投資枠を合わせ、年間最大360万円の非課税枠を年初にまとめて投資することも可能となり、複利効果の最大化を狙う投資家から注目されています。

年初に一括投資をすれば、早く市場に資金を置ける分、リターンを得やすいと考えられがちです。

ただし、その成果は投資後の市況に大きく左右されます。相場が上昇基調なら有利に働きますが、下落局面に入れば含み損を抱えるリスクも高まります。

年初一括投資が必ずしも有利とは限らない点を理解したうえで、相場環境や自分のリスク許容度に合わせた投資方法を選ぶことが重要です。

オルカン(全世界株式)が連動を目指す「MSCI オール・カントリー・ワールド・インデックス(ACWI)」や、米国株の代表的な指数である「S&P500」といった指標は、短期的な上下を繰り返しながらも、過去20年以上にわたり長期的に右肩上がりの成長を続けてきました。

.png?auto=format,compress&fit=max&w=1920&q=75)

(画像・データ参考:Backtesting for the European index investor)

その歴史的な傾向が、「早く投資した方が有利」とされる年初一括投資の優位性の根拠となっています。

これは、多くの年で相場が上昇基調にあったため、投資期間が長い一括投資が複利効果をより多く享受できたことを示しています。

ただし、ITバブル崩壊後やリーマンショック時のような長期的な下落・停滞局面では、価格が安い時期に多く購入できる積立投資の方が有利に働いた歴史もあります。

過去の傾向はあくまで参考であり、将来も同様の動きをするとは限らない点を理解しておくことが欠かせません。

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

年初一括投資は高いリターンが期待できる一方で、相場の下落リスクを一度に引き受けることにもなります。

一括投資で失敗しないためには、いくつかの重要なポイントを押さえておく必要があります。

投資を行う上での大原則は、生活に必要不可欠な資金とは別に、当面使う予定のない「余剰資金」で行うことです。

年初一括投資のようにまとまった資金を投じる場合は、事前に生活防衛資金を十分に確保しておくことが不可欠です。

生活防衛資金とは、病気や怪我、失業といった予期せぬ事態に備えるためのお金で、一般的には生活費の半年から1年分が目安とされています。

その資金があれば、仮に投資した資産の価値が下落しても、慌てて売却して損失を確定させる必要がなくなります。

投資を始める前に、まずはご自身の預貯金が生活防衛資金として十分な額に達しているかを確認し、その上で余剰資金の範囲内で投資計画を立てるようにしましょう。

投資のタイミングを正確に予測することはプロでも困難ですが、過去の市場に見られる季節的な傾向、いわゆる「アノマリー」を知っておくことは判断材料の一つになります。

年末年始にかけては、以下のような傾向が語られることがあります。

これらのアノマリーは、機関投資家の動向や個人の心理などが要因とされています。

しかし、これらはあくまで過去の経験則であり、毎年必ず発生するわけではありません。

タイミングを狙いすぎるとかえって投資機会を逃す「機会損失」につながる可能性もあります。

アノマリーは参考情報の一つとして捉え、自身の投資計画を優先することが大切です。

年初一括投資における最大の精神的な試練は、投資を実行した直後に市場が暴落する可能性です。

まとまった資金を投じた直後に資産価値が目減りすると、恐怖心から「狼狽売り」をしてしまい、損失を確定させてしまうリスクがあります。

投資で失敗する多くのケースは、そのような感情的な判断によるものです。長期投資の成功の鍵は、市場から退場せずに投資を続けることにあります。そのためには、下落相場に耐えうる高いリスク許容度と、冷静さを保つ強い精神力が求められます。

一括投資を検討する際は、「もし投資後に資産が30%〜40%下落しても、売却せずに保有を続けられるか」を自問自答してみましょう。

もし不安を感じるようであれば、投資額を減らすか、時間分散ができる積立投資を選択するのが賢明です。

過去のデータ上、年初一括投資が有利な場面が多いことは事実ですが、それが全ての人にとっての最適解とは限りません。

投資手法の優劣に関する議論に固執するのではなく、ご自身の性格やリスク許容度を最優先することが、長期的な資産形成を成功させる上で一番大事です。

精神的な負担が大きいと感じる場合は、無理に一括投資にこだわる必要はありません。

以下のような柔軟な選択肢も検討しましょう。

最終的に大切なのは、相場が良い時も悪い時も、ストレスなく「投資を続けられる方法」を選ぶことです。

NISAは非課税で資産運用できる点が大きなメリットですが、すべての投資をNISAで行うのが最適とは限りません。家計状況や資産の役割によっては、NISA以外の選択肢を選ぶほうが適しているケースもあります。

例えば、債券はNISAでは購入できませんが、利子収入が得られ、満期時に元本が戻る仕組みのため、資産全体のリスクを抑える役割を担います。一時払いの保険商品なども同様に、安定性を重視した運用手段として活用されます。

一括投資を考える際は、NISAだけにこだわらず、債券や保険も含めて資産全体のバランスを踏まえた選択が重要です。

年初一括投資と積立投資のどちらを選ぶべきか、またどのような商品に投資すべきかなど、自身の判断だけでは不安な場合もあるでしょう。

そのような時は、お金の専門家に相談するのも有効な選択肢の一つです。

専門家には、特定の金融機関に属さず中立的な立場でアドバイスを行うIFA(独立系ファイナンシャルアドバイザー)がいます。

個々の資産状況やライフプラン、リスク許容度をヒアリングした上で、客観的で専門的な視点から、自身に合った投資計画の立案をサポートしてくれます。

初回相談は無料で行っている専門家も多いため、まずは情報収集の一環として活用し、専門家の意見を参考にすることで、より納得感のある投資判断ができるようになるでしょう。

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

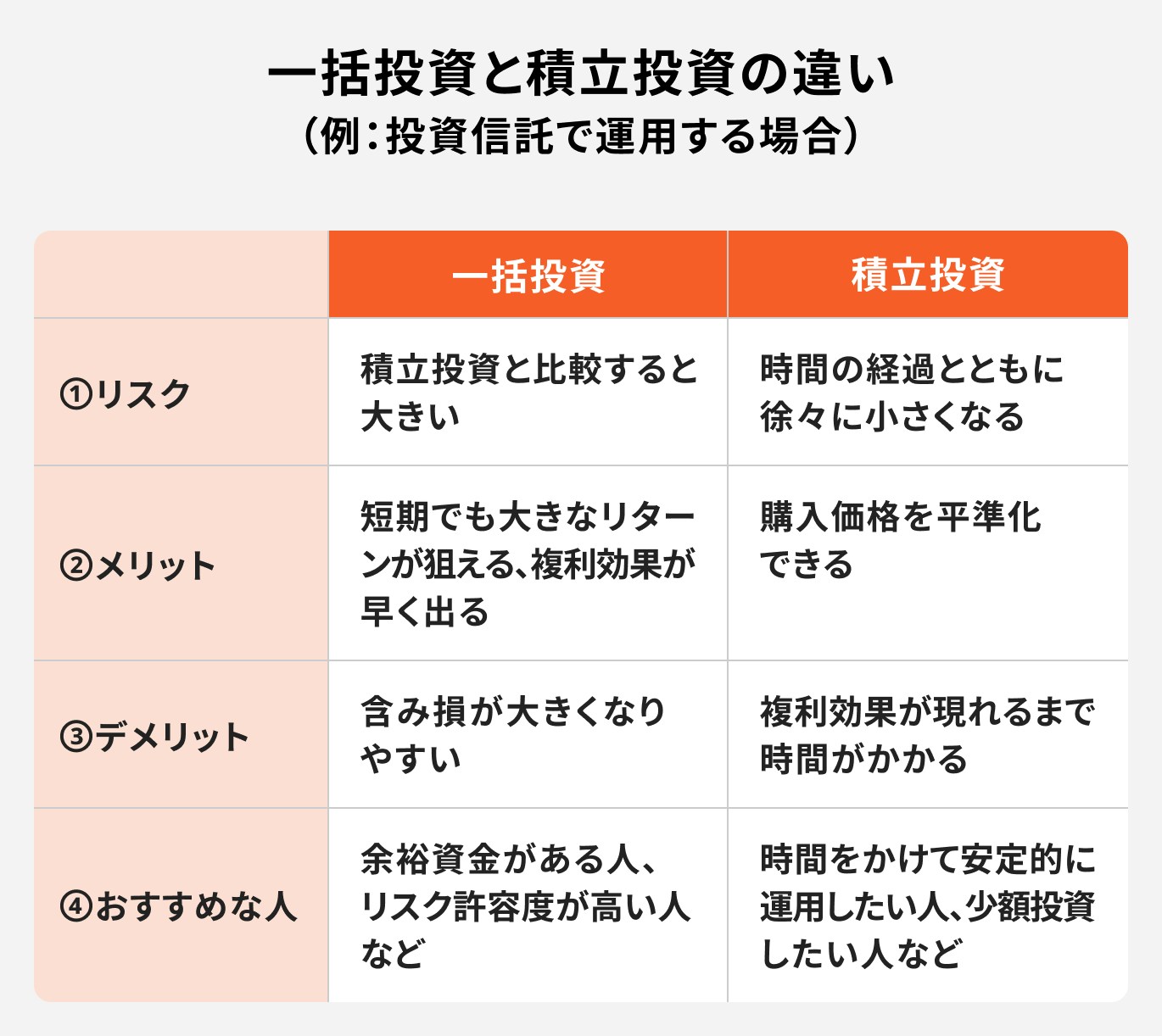

新NISAでの投資を始めるにあたり、「一括投資」と「積立投資」は主要な二つの選択肢です。それぞれに異なるメリットとデメリットがあり、どちらが適しているかは、投資家の資金状況、リスクに対する考え方、そして性格によって異なります。

自身がどちらのタイプに当てはまるか、それぞれの特徴を比較しながら見極めていきましょう。

一括投資と積立投資の主な違いは、投資するタイミングと回数にあります。それぞれの特徴を理解することで、自身のスタイルに合った方法を選びやすくなります。

そのように、一括投資はリターンを重視する側面を持ち、積立投資はリスクを抑えながら着実に資産形成を目指す守備的な側面を持つと言えます。

一括投資は、その特性から特定の人に向いている投資手法です。以下のような特徴に当てはまる人は、一括投資を検討してみる価値があるでしょう。

積立投資は、リスクを抑えながら着実に資産形成を目指したい方に適した手法です。以下のような方は、積立投資から始めるのが良いでしょう。

実際に新NISAで年初一括投資を行うには、いくつかのステップを踏む必要があります。まずはご自身に合った証券会社を選んで口座を開設し、投資する商品を決定した上で、具体的な注文手続きに進みます。

年初一括投資を始めるにあたり、最初のステップはNISA口座を開設する金融機関を選ぶことです。

ネット証券は、手数料の安さや取扱商品の豊富さから多くの人に選ばれています。

証券会社を選ぶ際は、以下のポイントを比較検討すると良いでしょう。

主要なネット証券であるSBI証券や楽天証券などは、これらの条件を高い水準で満たしており、初心者から経験者まで幅広く推奨されます。

口座開設は各社のウェブサイトからオンラインで申し込むことができ、本人確認書類などをアップロードすれば、数日から1週間程度で完了します。

一括投資でNISAを始める場合、投資先の選択は長期的な成果を左右する重要な要素です。

投資初心者の方や、どの商品を選べば良いか分からない場合は、全世界の株式市場に広く分散投資できるインデックスファンドが推奨されます。

これらのファンドは、運用にかかる費用(信託報酬)が低く抑えられており、長期的な資産形成の効率を高める上で有利です。

まずはそのような広く分散された低コストのインデックスファンドをコア(中核)の資産として検討するのが良いでしょう。

新NISAで一括投資を行う際の注文方法は、「成長投資枠」と「つみたて投資枠」で異なります。

成長投資枠(年間240万円)では、証券会社の取引画面から「スポット購入」や「金額指定買付」を選択し、投資したい金額を入力して注文します。これがシンプルな一括投資の方法です。

つみたて投資枠(年間120万円)は制度上、定期的な積立が原則であり、スポット購入はできません。

しかし、以下の設定を工夫することで、実質的に年初に投資枠を使い切ることが可能です。

これらの方法を使えば、つみたて投資枠でも年初にまとめて投資する効果を得ることができます。

利用する証券会社の設定方法を確認してみましょう。

新NISAの年初一括投資について、よく寄せられる質問とその回答をまとめました。

理論上は、資金が準備できた時点ですぐに投資する方が、投資期間が長くなり複利効果を最大限に活かせるため有利とされています。過去のデータでは1月に株価が上がりやすい傾向(1月効果)も指摘されますが、確実ではありません。

タイミングを計りすぎず、自身の計画通りに実行することが推奨されます。

年初にその年のNISA非課税投資枠(成長投資枠240万円、つみたて投資枠120万円)をすべて使い切った場合、その年内はNISA口座での追加投資はできません。

もし追加で投資したい場合は、課税口座である特定口座や一般口座を利用することになります。NISAの非課税投資枠は翌年1月になれば新たに利用可能になります。

NISA口座内で発生した損失は、税制上の救済措置の対象外です。

具体的には、課税口座(特定口座など)で得た利益と相殺して税負担を軽減する「損益通算」や、損失を最大3年間繰り越して将来の利益と相殺できる「繰越控除」の制度は利用できません。

損失が出た場合は、非課税のメリットは受けられず、長期的な視点で価格の回復を待つことが基本となります。

新NISAにおける年初一括投資は、長期的に見て積立投資よりも高いリターンをもたらす傾向があります。これは、成長を続ける株式市場において、投資期間を長く確保することで複利効果を最大限に享受できるためです。

しかし、投資直後の下落リスクを一度に引き受けるため、精神的な負担が増加し、すべての人に適した方法とは言えません。

重要なのは、生活防衛資金を確保した上で余剰資金を使い、ご自身の性格やリスク許容度に合った「続けられる方法」を選ぶことです。

一括投資に不安を感じる場合は、積立投資や、両者を組み合わせたハイブリッド投資など、柔軟な選択肢を検討しましょう。

本記事を参考に、ご自身の投資計画を見直し、2026年以降も着実な資産形成を目指していきましょう。

»あなたに合った一括投資の方法を無料診断

NISAの運用に悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください