関連記事

2026/01/07

「自己資金1000万円を元手に不動産投資を始めたい」「年収1000万円になったので資産運用を本格的に始めたい」と考えている人もいるのではないでしょうか。

自己資金1000万円があれば、不動産投資では融資を活用しながら選べる物件の幅が広がり、投資戦略の選択肢も増えます。

本記事では、1000万円で不動産投資を始める際の物件選びのポイントをはじめ、メリットや注意すべきリスク、投資を成功させるための考え方までをわかりやすく解説します。

自分の資金状況や投資目的に合った一歩を踏み出すための参考にしてください。

不動産投資が気になっているあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

1000万円と不動産投資の関わり方には、2つのパターンが存在します。1つは「自己資金として1000万円を用意する(原資)」ケース、もう1つは「自身の年収が1000万円に到達した(属性)」ケースです。

「手元の資金」と「個人の信用」、どちらの側面からアプローチするかによって、金融機関の評価や組めるローンの条件、そして選べる物件の選択肢が異なります。

まずは、ご自身がどちらの強みを活かしてスタートすべきか、それぞれの特徴を確認していきましょう。

自己資金として1000万円を用意できる場合、不動産投資を有利に進めやすくなります。この資金を頭金として活用することで、金融機関からの融資審査に通りやすくなるだけでなく、借入額を抑えられるからです。

借入額が減れば、月々のローン返済額も軽減されるため、キャッシュフロー(現金の入出金の流れが安定しやすくなります。安定したキャッシュフローは、予期せぬ修繕費や一時的な空室への備えとなり、健全な賃貸経営の基盤となります。

さらに、1件目の投資で借入額を抑えることは、将来的に2件目、3件目と物件を買い増していく際の与信評価においてもプラスに働きます。

金融機関は資産と負債のバランスを重視するため、自己資金をしっかり入れることで、次の融資を受けやすくなる可能性が高まります。

年収1000万円は、不動産投資ローンを組む上で「高属性」とみなされる大きな基準の一つです。多くの金融機関では、融資対象者の年収基準を設けており、年収1000万円以上の人は「属性が高い」と評価され、融資の選択肢が広がります。

具体的には、金利が低いメガバンクや、積極的な融資を行う地方銀行など、より有利な条件を提示する金融機関を利用できる可能性が高まります。

よい融資条件とは、主に「低い金利」「長い融資期間」「高い融資割合」の3点を指します。

低い金利で借り入れができれば、それだけ返済負担が減り、手元に残る利益が増えます。また、融資期間が長ければ月々の返済額を抑えられ、融資割合が高ければ少ない自己資金で投資を始めることが可能です。

これらの好条件を引き出しやすくなる点が、年収1000万円で不動産投資を始めるメリットといえるでしょう。

自己資金または年収が1000万円ある場合、不動産投資の選択肢は多岐にわたります。ローンを活用することで、自己資金の数倍から10倍程度の価格帯の物件を視野に入れることが可能です。

具体的には、都心部の区分マンションを複数購入する戦略や、地方都市で一棟アパート・マンションのオーナーを目指す戦略、あるいは1000万円以下の物件(築古戸建てなど)を現金で購入する方法も考えられます。

それぞれの物件タイプには異なるメリットとデメリットがあり、自身の投資目的やリスク許容度に合わせて選ぶことが欠かせません。

自己資金1000万円を頭金として活用し、複数の都心中古区分マンションを購入する戦略です。例えば、1戸2000万〜3000万円の物件を2〜3件購入することが考えられます。

区分マンション投資では、購入前に管理費や修繕積立金、空室期間などを考慮した収支シミュレーションを行うことが重要です。長期的な収益性を見極めながら、無理のない資金計画で運用しましょう。

1000万円の自己資金と融資を組み合わせることで、地方や郊外にある中古の一棟RC(鉄筋コンクリート)マンションの購入も視野に入ります。

物件価格は7000万円から1億円程度が目安です。

一棟物件は収益性が高い反面、空室が増えたり修繕費がかさんだりすると収支に影響が出やすい点に注意が必要です。

購入前には周辺の賃貸需要や現在の入居状況、これまでの修繕履歴などを確認し、無理のない収支計画かどうかを見極めましょう。

新築の一棟アパートも、1000万円の自己資金と融資を組み合わせることで購入可能な選択肢です。年収1000万円クラスの属性であれば、金融機関から新築物件への融資も受けやすくなります。

新築アパート投資では、立地や賃貸需要を見極めることが特に重要です。将来の家賃下落や空室リスクも考慮し、長期的に安定した収益が見込めるエリアかどうかを慎重に判断しましょう。

融資を利用せず、自己資金1000万円の範囲内で購入できる物件に投資する方法です。

主に地方の築古戸建てや区分マンションが対象となります。

現金購入はリスクを抑えつつ高い収益を狙える手法ですが、資産拡大のスピードは融資活用時に比べ緩やかになります。

自身の資金力と、将来的に規模を広げたいかどうかのバランスを考慮して選ぶようにしましょう。

1000万円という資金を元手に不動産投資を始めることには、他の金融商品にはない独自のメリットがあります。

「レバレッジ効果」「有利な融資条件」「税制上の優位性」という3つの点は、資産形成を加速させる上で大きな強みとなります。

これらのメリットを最大限に活かすことが、不動産投資成功の鍵です。

不動産投資の大きなメリットの1つが「レバレッジ効果」です。これは「てこの原理」のように、少ない自己資金を元手に金融機関からの融資を活用し、自己資金だけでは購入できない高額な資産を運用することを指します。

例えば、自己資金1000万円のみで利回り8%の物件を運用した場合、年間の収益は80万円です。一方、自己資金1000万円を頭金に5000万円の融資を受け、6000万円の物件を同じ利回り8%で運用した場合、年間の家賃収入は480万円になります。

ただし、実際の収益はここからローン返済や管理費、修繕費、税金などの費用を差し引いて計算する必要があります。

ここからローン金利を差し引いても、自己資金に対する収益率は大幅に向上します。

このように、レバレッジを効かせることで、投資効率を飛躍的に高め、資産形成のスピードを加速させることが可能です。

しかし、空室や金利上昇などによって収益が圧迫されるリスクもあるため、無理のない借入計画を立てることが重要です。

1000万円の自己資金がある、あるいは年収が1000万円あるという事実は、金融機関からの信用力を高め、有利な条件で融資を引き出すための強力な武器となります。

金融機関は融資審査の際、貸し倒れリスクを慎重に判断します。十分な自己資金を頭金として入れることで、借入総額が減り、金融機関のリスクが低減するため、審査に通りやすくなります。

また、年収1000万円という高い返済能力は、金融機関にとって魅力的な顧客であることを意味します。これにより、金利の低いメガバンクを含む幅広い金融機関から、より低い金利や長い返済期間といった好条件の融資を提案される可能性が高まります。

有利な融資は、不動産投資の収益性を直接的に向上させる重要な要素です。

ただし、融資審査では年収だけでなく、勤務先や勤続年数、金融資産、物件の収益性なども総合的に評価されます。

不動産投資は、節税とインフレ対策という2つの側面でもメリットが期待できる投資方法です。

不動産所得が赤字になった場合、この赤字分を給与所得などの他の所得と合算(損益通算)できます。これにより課税所得が圧縮され、所得税や住民税の還付が受けられる可能性があります。

建物の価値の減少分を帳簿上の経費として計上できる「減価償却費」は、実際にお金が出ていかない経費であるため、キャッシュフローを保ちながら節税効果を得られる有効な手段です。なお、減価償却できるのは建物部分のみで、土地は対象になりません。

また、節税効果は所得額や物件の条件、融資の状況によって変わります。購入前に税理士などへ相談し、どのくらいの節税効果が見込めるのか確認しておくと安心です。

物価が上昇し、現金の価値が相対的に下がること

現金を保有していると、インフレによって資産価値が目減りしてしまいます。

一方、不動産という「現物資産」は、インフレ局面では物件価格や家賃も上昇する傾向があるため、インフレによる資産価値の減少リスクをヘッジする効果が期待できます。

ただし、インフレだからといって、必ず物件価格や家賃が上がるとは限りません。エリアの賃貸需要や景気の状況によっては、思うように上昇しないこともあります。

金利が上がるとローンの返済負担が重くなる可能性もあるため、物件選びや資金計画は慎重に進めるようにしましょう。

1000万円という資金背景は有利な条件で不動産投資を始めやすいですが、成功を収めるためには潜んでいるリスクを正しく理解し、事前に対策を講じることが不可欠です。

「空室」「金利」「費用」「流動性」に関する4つのリスクは、収支計画に直接的な影響を与えます。これらのリスクを軽視すると、想定外の損失を被る可能性もあるため、慎重に検討しましょう。

不動産投資の収益の源泉は家賃収入であるため、入居者がいない「空室」の状態が最大のリスクです。

空室期間中は家賃収入が途絶える一方で、ローンの返済や管理費、固定資産税などの支出は継続して発生します。区分マンション1戸のみの投資では、空室が発生すると収入がゼロになるため、影響は深刻です。

また、建物の経年劣化や周辺の競合物件の増加、人口減少などにより、将来的に家賃が下落するリスクも考慮しなければなりません。新築時に設定した高い家賃が、数年後には維持できなくなる可能性も十分にあります。

これらのリスクを想定し、収支シミュレーションには一定の空室率や将来の家賃下落率を織り込んでおくことが欠かせません。

特に長期保有を前提とする場合は、一定の空室率や家賃下落を見込んだ保守的なシミュレーションを行い、余裕のある資金計画を立てておくことが重要です。

不動産投資ローンの多くは変動金利で組まれます。変動金利は、市場金利の動向に応じて定期的に金利が見直されるため、将来的に金利が上昇するリスクを内包しています。

金利が上昇すると、毎月のローン返済額が増加し、キャッシュフローを圧迫します。例えば、5000万円のローンを35年・金利2%で組んだ場合の月々の返済額は約16.6万円ですが、金利が1%上昇して3%になると、返済額は約19.1万円に増加します。

この金利上昇リスクに備えるためには、収支計画を立てる際に、現在の金利だけでなく、将来金利が上昇した場合の返済額もシミュレーションし、それでも収支が成り立つような余裕のある計画を立てることが不可欠です。

不動産投資では、物件の維持管理のために継続的な費用が発生します。想定外の修繕費は収支計画を狂わせる要因となり得ます。

例えば、エアコンや給湯器の故障、雨漏りなどの突発的なトラブルが発生した場合、数十万円単位の出費が必要になることがあります。退去時の原状回復費用も経年劣化の場合は、オーナー負担になることがある点にも注意しましょう。築古物件では、このような修繕リスクが高まります。

また、区分マンションの場合は管理費や修繕積立金が毎月かかりますが、これらは将来的に値上がりする可能性もあります。

一棟物件の場合は、外壁塗装や屋上防水といった大規模修繕に備えて、計画的に資金を積み立てておく必要があります。

これらの費用をあらかじめ収支計画に織り込み、手元に十分な予備資金を確保しておくことが必須です。

不動産は、株式や投資信託などの金融資産と比べて「流動性が低い」という特性があります。流動性が低いとは、現金化したいと思ってもすぐに売却できるわけではない、ということを意味します。

仲介で売却する場合、不動産会社に査定依頼をしてから媒介契約の締結、売却活動、売買契約の締結、そして引き渡しに至るまで、最短でも3ヶ月から半年程度の期間がかかるのが一般的です。価格が高額な一棟物件や、地方の物件は買い手が限られるため、売却がさらに難しくなる傾向があります。

急に現金が必要になった場合でも、希望する価格やタイミングで売却できない可能性があることを理解しておく必要があります。

この流動性の低さは、不動産投資における重要なリスクの1つです。

1000万円という資金は不動産投資を始める上で大きなアドバンテージですが、成功を保証するものではありません。成功を収めるためには、明確な戦略と慎重な計画が不可欠です。

投資の目的設定から物件選び、リスク管理に至るまで、成功確率を高めるための5つの重要なポイントを解説します。

不動産投資を成功させるための最初のステップは、「何のために投資をするのか」という目的を明確にすることです。目的が曖昧なままでは、物件選びの基準がぶれてしまい、最適な投資判断ができません。

投資目的には、以下のようなものが考えられます。

例えば、節税が主目的であれば、減価償却費を計上できる中古の木造アパートが選択肢になります。

一方で、安定したキャッシュフローを重視するなら、空室リスクの低い都心部の新築・築浅物件が向いています。

目的を具体的にすることで、取るべき戦略や選ぶべき物件が自ずと定まります。

不動産投資の成否を分ける最大の要因は「立地」です。どれだけ建物が新しく、利回りが高く見えても、賃貸需要のないエリアの物件は将来的に空室リスクや家賃下落リスクに直面します。

物件を選ぶ際は、以下の点を必ず確認しましょう。

周辺の賃貸物件の供給状況や再開発計画、大型企業・大学の有無なども、賃貸需要に影響を与える重要な要素です。需要と供給のバランスを確認したうえで物件を選ぶようにしましょう。

目先の利回りの高さに惑わされず、長期的に安定した賃貸需要が見込める立地を最優先に選ぶことが、空室リスクを抑え、安定した収益を確保するための鉄則です。

不動産投資を始める前には、必ず詳細な収支シミュレーションを行う必要があります。この際、計画を楽観的に立てすぎないことが極めて欠かせません。

不動産会社の提示するシミュレーションは、満室想定で家賃下落や経費を甘く見積もっている場合があります。より現実的な計画を立てるために、以下の要素はあえて保守的に見積もりましょう。

これらのリスクを織り込んでも、なおキャッシュフローがプラスになるような物件を選ぶことが、長期的に安定した経営を行うための鍵となります。

不動産投資は物件を購入して終わりではありません。購入後の賃貸管理が収益を左右します。本業で忙しい会社員投資家にとって、信頼できるパートナー選びは成功の生命線です。

手数料の安さだけで選ぶのではなく、長期的に資産価値を維持・向上させてくれる、質の高いサービスを提供してくれる会社を慎重に選びましょう。

管理委託契約の内容や管理手数料の水準(家賃の5%程度が目安)も事前に確認しておくことが大切です。サブリース契約(一括借り上げ)の場合は、家賃保証の条件や賃料見直しの仕組みについても十分に理解したうえで判断しましょう。

「卵は1つのカゴに盛るな」という投資の格言があるように、不動産投資においても分散はリスク管理の基本です。1つの物件に全資金を集中させると、この物件で空室や災害などの問題が発生した場合、大きな打撃を受けてしまいます。

1000万円の自己資金があれば、不動産だけでなく他の金融資産も含めた分散投資をすることが可能です。

初めから完璧な分散は難しいかもしれませんが、将来的にポートフォリオを拡大していく際には、常に分散を意識することが肝となります。

ここでは、1000万円の自己資金(頭金+諸費用)を元手に不動産投資を始める場合の具体的な収支シミュレーションを2つのケースで見ていきましょう。

ケース①は都心の区分マンションを2件購入する分散投資型、ケース②は地方の一棟アパートを購入するスケールメリット追求型です。

※以下のシミュレーションはあくまで一例であり、実際の収支を保証するものではありません。

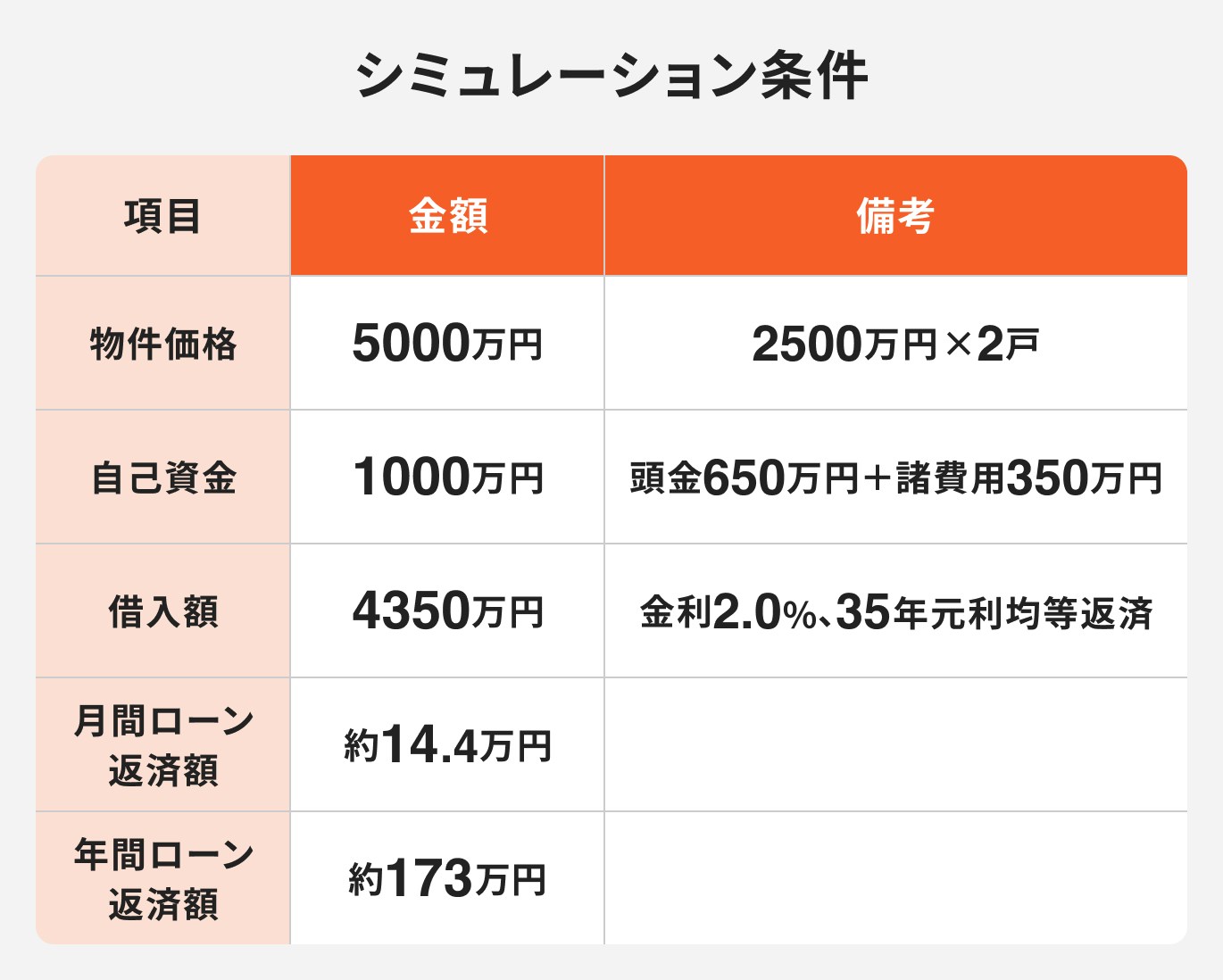

自己資金1000万円を使い、都心にある中古の区分マンションを2件購入するケースを想定します。物件価格2500万円の物件を2件、合計5000万円の投資です。

このケースでは、年間約37万円のキャッシュフローが見込めます。2戸に分散しているため、1戸が空室になっても収入がゼロになるリスクを避けられるのが強みです。

なお、このシミュレーションは満室を前提とした試算です。実際の運用では空室や修繕費が発生する可能性がある点に注意してください。

自己資金1000万円を使い、地方都市にある価格5500万円の一棟アパート(8戸)を購入するケースを想定します。

このケースでは、年間約165万円と、区分マンションよりも大きなキャッシュフローが期待できます。また、減価償却費を計上できるため、木造・築古の場合はさらに高い節税効果も期待できます。

ただし、物件管理の手間や、エリアの賃貸需要を慎重に見極める必要があります。

1000万円というまとまった資金で不動産投資を始めるにあたり、多くの人が抱く疑問や不安があります。

頻繁に寄せられる3つの質問について、専門家の視点から具体的にお答えします。

結論からいうと、自己資金1000万円を全額頭金に使うべきではありません。

不動産投資では、物件購入後も予期せぬ出費が発生する可能性があるため、必ず手元に現金を残しておく必要があります。

具体的には、以下のような事態に備えるための「予備資金」が不可欠です。

一般的には、諸費用とは別に、家賃収入の3〜6ヶ月分程度を手元資金として残しておくのが一つの目安です。

自己資金を多く入れるほど月々の返済は楽になりますが、万が一の事態に対応できなくなるリスクを避けるため、資金計画には十分な余裕を持たせましょう。

年収1000万円の場合、融資可能額の上限は7000万円から1億円程度とされますが、これはあくまで目安です。実際に持てる物件数は、購入する物件の価格、自己資金の額、そして既存の借入状況によって変わります。

例えば、2500万円の区分マンションであれば、条件次第では3〜4件まで購入できる可能性があります。一方で、6000万円の一棟アパートであれば、まずは1棟目から始めるのが現実的です。2件目以降は融資のハードルが上がることも多いため、無理のないペースで拡大していきましょう。

重要なのは、一度に多くの物件を持とうと焦らないことです。初心者のうちは、まず1件目の物件経営を安定させ、キャッシュフローを確立することが先決です。

この実績と貯まった資金を元に、「3年に1件」といったペースで段階的にポートフォリオを拡大していくのが、失敗の少ない堅実な戦略といえるでしょう。

不動産投資の初心者が「区分マンション」と「一棟物件」のどちらを選ぶべきかは、投資目的やリスク許容度によって異なります。

一般的に、区分マンションは比較的小さな規模で始められ、初期費用が低く管理の手間も少ないため、初心者にとって始めやすいといえます。ただ、都心部の区分マンションは価格が高く、利回りが低めになることもあります。

一方で、一棟物件は経営の難易度が上がるものの、成功すれば大きなリターンと資産形成が期待できます。

それぞれに向き・不向きがあるため、自身の状況と照らし合わせ、慎重に判断することが必要です。

1000万円の自己資金または年収は、不動産投資を有利に始めるための大きな一歩です。レバレッジ効果を活かして効率的に資産を増やせる可能性や、有利な融資条件、節税効果など、多くのメリットを享受できます。

しかし、一方で空室や金利上昇といったリスクも存在します。成功のためには、これらのリスクを正しく理解し、自身の投資目的を明確にした上で、保守的な収支計画と慎重な物件選びを心がけることが欠かせません。

本記事で解説したポイントを参考に、信頼できるパートナーを見つけ、長期的な視点で着実に資産を築いていきましょう。

まずは第一歩として、専門家への相談や情報収集から始めてみることを推奨します。

不動産投資が気になっているあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

不動産ライターとして大手不動産会社や不動産ポータルサイトなどで不動産関連コラムの執筆や監修を手がける。執筆・監修での記名記事370件以上、合計1000記事以上の執筆実績。家業の不動産投資事業での実務経験を活かし、「初心者でもわかりやすい不動産記事」の作成を行う。宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。