関連記事

»老後の生活費は足りる?将来の必要額を3分で診断

「老後の生活は年金があるから安心」と考えていませんか?しかし、実際には年金だけで生活するのは厳しい現実があります。

本記事では、高齢者の年金生活の実態と、生活が苦しくなる前に知っておきたい具体的な対処法を解説します。

年金制度が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

「年金だけで生活するのは難しい」という声はよく聞かれますが、実際のところはどうなのでしょうか。各種の公的な統計データを見ると、年金収入のみに頼ることがいかに厳しい状況であるかが客観的にわかります。

ここでは、データに基づき高齢者の生活実態を解説します。

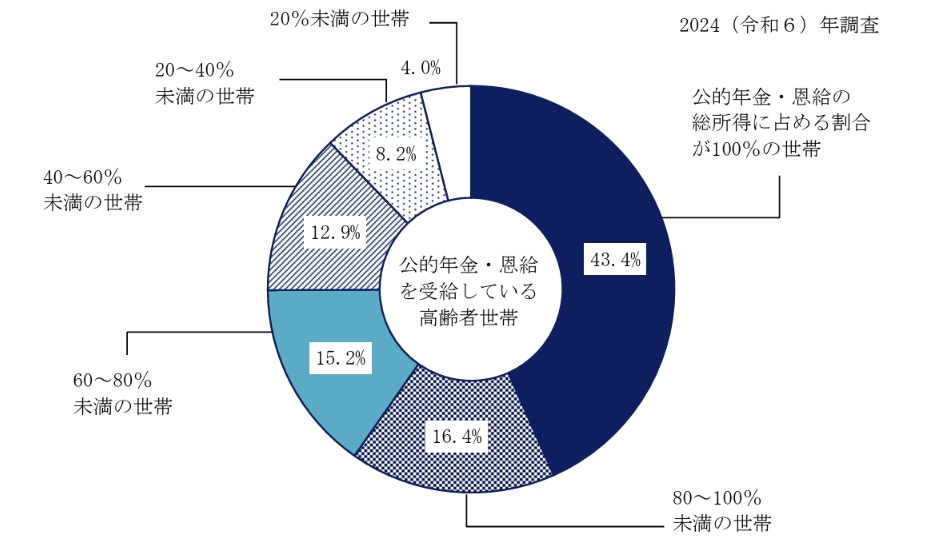

厚生労働省の「2024(令和6)年 国民生活基礎調査調査」によると、公的年金・恩給を受給している高齢者世帯のうち、収入がそれのみである世帯の割合は43.4%となっています。

(画像引用:2024(令和6)年 国民生活基礎調査調査|厚生労働省)

逆にいうと、半数以上の高齢者世帯が、年金以外の何らかの収入(就労収入、資産収入など)を得て生活していることを示しています。

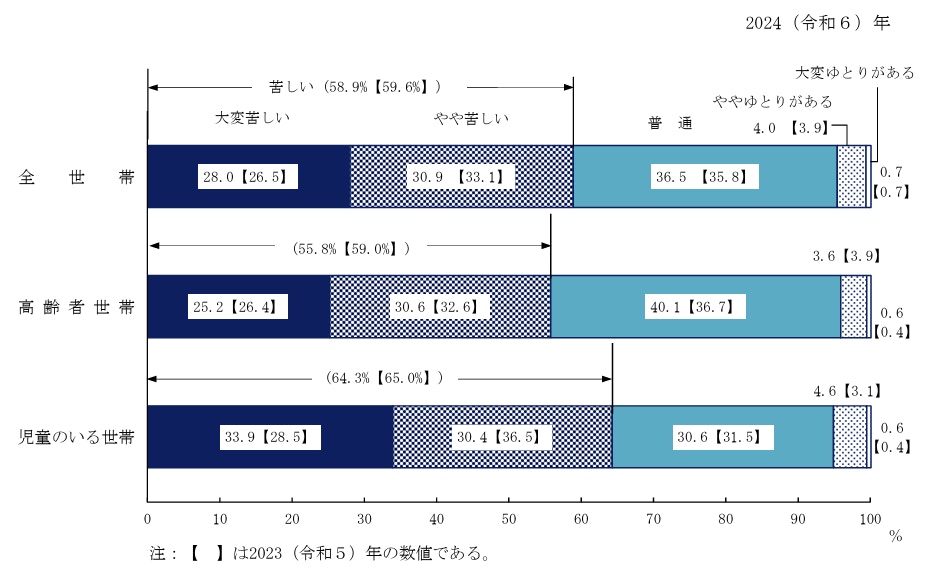

同資料の生活意識に関する調査では、65歳以上の高齢者世帯のうち55.8%が「大変苦しい」または「やや苦しい」と回答しており、半数以上が経済的な困難を感じている実態が明らかになっています。

(画像引用:2024(令和6)年 国民生活基礎調査調査|厚生労働省)

年金収入だけでは日々の支出を賄うのが難しく、多くの高齢者が生活費を切り詰めるなどの対応を迫られている状況がうかがえます。

この数字は、年金制度が現代の生活水準や物価上昇に十分に対応しきれていない可能性を示唆しています。

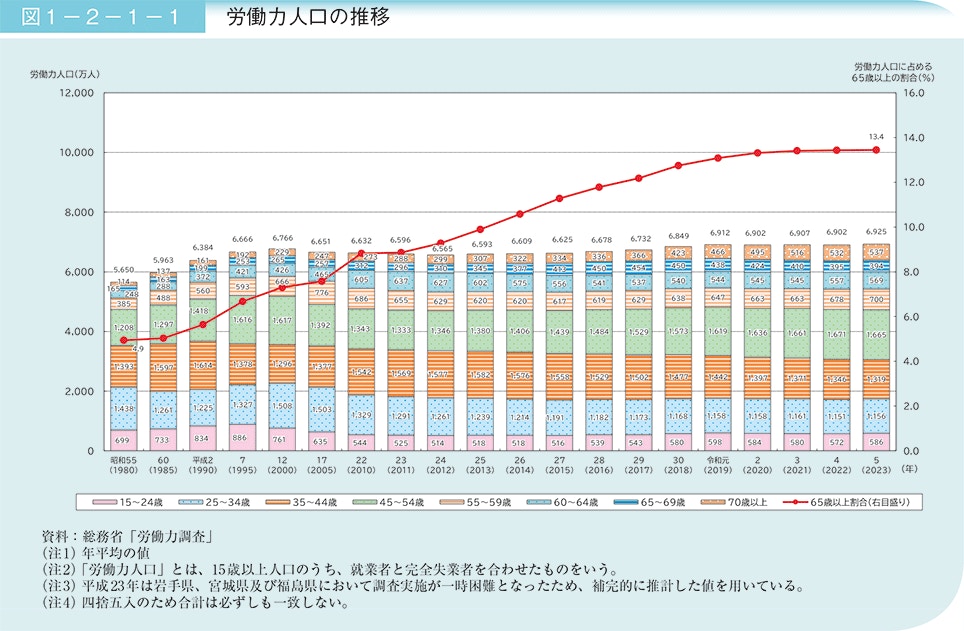

年金だけでは生活が成り立たない現実を背景に、高齢者の就業率は年々上昇し、過去最高水準を更新し続けています。60歳で定年を迎えた後も、再雇用や再就職によって働き続ける人が増加しています。

(画像引用:令和6年版高齢社会白書(全体版)>第1章 高齢化の状況(第2節 1)|内閣府)

これは、単に健康で働く意欲がある高齢者が増えただけでなく、経済的な必要性から働かざるを得ない状況にある人が多いことを示しています。

年金受給開始後も労働収入を確保することが、多くの高齢者にとって生活を維持するための重要な手段となっています。

多くの高齢者が年金だけでの生活に困難を感じる背景には、いくつかの構造的な理由が存在します。

ここでは、その主な3つの理由を掘り下げて解説します。

年金額は物価や賃金の変動に合わせて改定されますが、近年の物価上昇に改定が追いついていないのが現状です。食料品や光熱費などの価格が上昇すると、同じ年金額でも購入できるモノやサービスが減ってしまいます。

このように、年金の額面が変わらなくても、実質的な価値が目減りしてしまうため、生活が苦しくなる一因となっています。

収入源が年金に限られる高齢者にとって、物価高は家計を直接圧迫する深刻な問題です。

自営業者やフリーランス、または会社員経験が短い人などが受給する国民年金(老齢基礎年金)は、40年間保険料を納付した場合でも、満額で月額7万608円(令和8年度)です。

総務省「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」によると、65歳以上の単身無職世帯の平均消費支出は月額14万9286円であり、国民年金の受給額だけでは大幅に不足することがわかります。

この差額を貯蓄や他の収入で補う必要があり、国民年金のみに頼った生活設計は現実的に困難といえます。

年齢を重ねるにつれて、病気や怪我のリスクが高まり、医療費の負担は増加する傾向にあります。定期的な通院や薬代、突発的な入院・手術など、予期せぬ出費が発生することも少なくありません。

さらに、介護が必要な状態になると、介護サービス利用料や介護施設の入居費用など、高額な自己負担が発生する可能性があります。

これらの費用は年金収入だけでは賄いきれないケースが多く、老後の家計を圧迫する大きな要因となります。

»あなたの老後は大丈夫?将来の本当の不足額をシミュレーション

年金収入だけでは生活が厳しいと感じた場合でも、打つ手がないわけではありません。家計の見直しから収入の確保、公的制度の活用まで、さまざまな対処法が存在します。

ここでは、すぐにでも取り組める具体的な方法を4つ紹介します。自身の状況に合わせて、可能なものから検討してみましょう。

家計を改善する第一歩は、毎月決まって出ていく「固定費」の見直しです。一度見直せば節約効果が継続するため、効果を実感しやすいでしょう。

具体的には、以下のような項目が挙げられます。

これらの見直しを組み合わせることで、月数万円の支出削減も不可能ではありません。

年金収入を補うためには、働くことも有効な選択肢です。近年は高齢者の雇用機会も増えており、体力や経験に合わせて多様な働き方が可能になっています。

例えば、元の勤務先での再雇用制度を利用する、シルバー人材センターに登録して短時間の仕事を紹介してもらう、あるいは自身のスキルを活かして在宅で仕事を請け負うといった方法があります。

労働収入を得ることは、経済的な安定だけでなく、社会とのつながりを保ち、健康維持にもつながるというメリットがあります。

まだ年金を受給していない場合は、「繰下げ受給」を検討する価値があります。これは、年金の受給開始を66歳以降に遅らせることで、1ヶ月あたり0.7%ずつ受給額を増やすことができる制度です。

最大で75歳まで繰り下げることができ、この場合の増額率は84%にもなります。例えば、65歳で月10万円もらえる年金の場合、75歳から受け取り始めると月18万4000円になります。

ただし、繰り下げ期間中は年金収入がなくなるため、この間の生活費を貯蓄や労働収入で賄えることが前提となります。健康状態や貯蓄額を考慮して慎重に判断する必要があります。

持ち家を所有している場合は、それを活用して資金を得る方法もあります。代表的な方法が「リースバック」と「リバースモーゲージ」です。

リースバックは、自宅を売却してまとまった資金を得た後、買主と賃貸契約を結び、家賃を払いながらこのまま住み続ける仕組みです。

リバースモーゲージは、自宅を担保に金融機関から融資を受け、契約者が亡くなった後に自宅を売却して返済する制度です。

どちらも住み慣れた家を離れることなく老後資金を確保できる可能性がありますが、それぞれにメリット・デメリットがあるため、慎重に検討することが欠かせません。

年金制度が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

自助努力だけでは生活の維持が難しい場合、国や自治体が提供する公的な支援制度を活用することが必須です。これらの制度は、困窮する人々を支えるためのセーフティーネットとして設けられています。

ここでは、年金生活者が利用できる可能性のある代表的な制度を2つ紹介します。

年金生活者支援給付金は、公的年金などの収入額が一定基準以下の年金受給者に対して、年金に上乗せして支給される給付金です。消費税率の引き上げ分が財源となっており、生活の支援を目的としています。

対象となるのは、老齢・障害・遺族の各基礎年金の受給者で、世帯全員の市町村民税が非課税であることや、前年の所得が一定額以下であることなどが支給要件となります。

例えば、老齢基礎年金を満額受給している場合の給付額は、月額5450円(2025年度。2026年度は月額5620円)が基準となります。

対象になる可能性がある場合は、日本年金機構から案内が届きます。

(参考:令和8年度の年金額改定についてお知らせします|厚生労働省)

年金を受給していても、この収入だけでは国が定める最低生活費に満たない場合、生活保護制度を利用することができます。これは「併用」と呼ばれますが、年金と生活保護費が満額ずつ支給されるわけではありません。

具体的には、世帯の収入(年金を含む)と最低生活費を比較し、不足する差額分が生活保護費として支給される仕組みです。

例えば、最低生活費が13万円で年金収入が7万円の場合、差額の6万円が生活保護費として支給されます。

生活保護は、資産や働く能力の活用、扶養義務者の援助など、あらゆる手段を尽くしてもなお生活に困窮する場合に利用できる最後のセーフティーネットです。

どこに相談すればよいかわからない場合、まずは公的な相談窓口を頼ることが鍵となります。一人で悩まず、専門家の助言を求めることで、解決の糸口が見つかることがあります。

これらの窓口では、個々の状況に応じた適切な制度や支援策を案内してくれます。まずは電話などで問い合わせてみましょう。

年金生活を乗り切るためには、具体的な対処法を知るだけでなく、基本的な考え方や心構えも大事です。困難な状況に陥った時に、冷静かつ適切に行動するための指針となります。

ここでは、年金生活で失敗しないために意識すべき3つのポイントを解説します。

対策を立てる上での第一歩は、自身の経済状況を正確に把握することです。まずは、日本年金機構から毎年送られてくる「ねんきん定期便」や、インターネットサービス「ねんきんネット」を活用して、将来受け取れる年金見込額を確認しましょう。

その上で、現在の支出を洗い出し、年金収入だけで生活した場合にどれくらい不足するのかを具体的に計算します。

現状を客観的な数字で把握することで、必要な対策の規模や優先順位が明確になります。

生活保護などの公的支援制度に対して、心理的な抵抗を感じる人も少なくありません。しかし、これらの制度は、すべての国民が健康で文化的な最低限度の生活を営む権利(生存権)を保障するために設けられた、正当な権利です。

年金保険料を納めてきたにもかかわらず、制度の変更や経済状況の変化によって生活が困難になった場合、公的支援を頼ることは決して恥ずかしいことではありません。

必要な時には、ためらわずに権利として活用するという意識を持つことが大切です。

経済的な問題を1人で抱え込むと、精神的に追い詰められ、適切な判断ができなくなることがあります。生活が苦しいと感じたら、できるだけ早い段階で信頼できる家族や専門家に相談することが欠かせません。

家族に現状を共有し、可能な範囲での協力を求めることで、経済的・精神的な負担を軽減できる場合があります。

また、借金問題を抱えている場合は司法書士や弁護士、生活全般の困りごとは自治体の窓口など、問題に応じた専門家に相談することで、自分では思いつかなかった解決策が見つかることもあります。

年金生活に関する疑問や不安は尽きないものです。ここでは、よくある質問について、簡潔に分かりやすくお答えします。

まずは家計の固定費を見直し、働くことで収入を補いましょう。

住んでいる自治体の福祉窓口や社会福祉協議会に相談し、年金生活者支援給付金や生活保護などの公的支援が利用できないか確認することも大切です。

はい、併用できます。年金収入だけでは国が定める最低生活費に満たない場合、この差額分を生活保護費として受給することが可能です。

ただし、資産や扶養義務者の状況など、受給には一定の要件があります。詳しくは、住んでいる市区町村の窓口に問い合わせてみるとよいでしょう。

年金のことは「年金事務所」、生活全般の困りごとはお住まいの市区町村の「福祉担当窓口」や「社会福祉協議会」に相談できます。

借金がある場合は、司法書士や弁護士などの専門家への相談が推奨されます。

本記事では、高齢者が年金だけで生活するのが難しい理由と、その生活のための具体的な対処法について解説しました。

データが示す通り、年金収入のみで生活している世帯は半数以下であり、多くの方が何らかの形で収入を補ったり、生活を切り詰めたりしているのが現実です。

年金額の実質的な目減りや医療・介護費の増加といった課題に対し、固定費の見直しや就労、公的支援の活用など、打てる手は複数あります。

重要なのは、現状を正確に把握し、一人で抱え込まずに早めに自治体の窓口や専門機関、家族に相談することです。公的支援は権利として活用し、手遅れになる前に行動を起こしましょう。

老後資金に少しでも不安を感じたら、まずは現状を把握することが大切です。無料の診断ツールで、将来必要になる金額を具体的に確認してみましょう。

»老後の生活費は足りる?あなたの本当の不足額を3分で診断

年金制度が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。