関連記事

新NISAは月5万円で利益はいくら?シミュレーションでわかる現実的な運用戦略を解説

»NISAで月5万円積み立てた場合、老後に足りるか無料診断

新NISAで「毎月5万円を積み立てた場合、将来いくらになる?」と現実的な資産形成を考える上でNISAでどのくらい利益が期待できるか気になっている人も多いでしょう。

月5万円の積立を長期で継続できれば、老後資金や将来の選択肢を広げられます。一方で、運用期間や想定利回りによって結果は大きく変わり、「必ず増える」とは言い切れない点にも注意が必要です。

本記事では、新NISAで月5万円を積み立てた場合のシミュレーションを通じて、期待できる資産額の目安や、リスク・考慮すべき前提条件をわかりやすく整理します。

この記事を読んでわかること

- 期間別・利回り別の詳細なシミュレーション結果

- シミュレーションの前提となる「利回り」の現実的な考え方

- 月5万円の積立を成功させるための具体的な戦略とおすすめ商品

NISAの運用で悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

関連記事

新NISAで月5万円を積立投資する前に知っておきたい基礎知識

新NISAで月5万円の積立投資をシミュレーションする前に、制度の基本と月5万円という金額の位置づけを理解しておくことが大切です。

月5万円の積立は、新NISAの非課税メリットを十分に活かしつつ、多くの人にとって無理なく続けられる現実的な選択肢と言えるでしょう。

シミュレーションの前提となる「つみたて投資枠」の概要、月5万円が現実的な理由、そしてシミュレーションで用いる「利回り」の考え方について解説します。

新NISAのつみたて投資枠とは

新NISA(新しいNISA)は、2024年から始まった個人の資産形成を支援する税制優遇制度です。新NISAには「つみたて投資枠」と「成長投資枠」があります。

「つみたて投資枠」の主な特徴は以下の通りです。

- 年間投資上限額: 120万円

- 生涯非課税保有限度額: 1800万円(つみたて投資枠と成長投資枠の合計)

- 非課税保有期間: 無期限

毎月5万円を積み立てると、年間の投資額は60万円になります。これは、つみたて投資枠の上限である120万円の半分であり、非課税の恩恵を受けながらも、家計に過度な負担をかけずに始められる現実的な金額です。

また、非課税保有期間が無期限になったことで、長期的な運用による複利効果を最大限に享受できる点が、旧NISA制度からの大きな改善点です。

月5万円の積立投資が現実的な理由

積立投資を成功させる鍵は、無理なく長期間継続することです。その点で、月5万円という金額は多くの方にとって現実的な目標となり得ます。

一般的に、投資に回す金額の目安は手取り収入の10%〜20%とされています。例えば、手取り月収が30万円であれば、3万円〜6万円が投資の目安となります。その範囲内である月5万円は、家計を圧迫しすぎずに資産形成を目指せるバランスの取れた金額と言えるでしょう。

重要なのは、投資を始める前に「生活防衛資金」を確保しておくことです。生活防衛資金とは、病気や失業といった不測の事態に備えるためのお金で、生活費の半年から1年分が目安とされています。

生活防衛資金を確保した上で、余裕資金を投資に回すのが鉄則です。

関連記事

シミュレーションで使う「利回り」の考え方

シミュレーションを行う上で欠かせないのが「想定利回り」です。利回りとは、投資した元本に対して1年間でどれくらいの利益が得られたかを示す割合のことです。

本記事のシミュレーションでは、以下の3つの利回りを使用します。

- 利回り3%: 比較的保守的な想定。債券を多く含むバランス型の投資信託などで安定的な運用を目指す場合の目安です。

- 利回り5%: 現実的な想定。全世界株式や米国株式のインデックスファンドに長期投資した場合の平均的なリターンとして、よく参考にされる数値です。

- 利回り7%: やや楽観的な想定。株式100%のポートフォリオで、市場が好調に推移した場合に期待できる数値です。

実際の運用では、毎年決まった利回りで資産が増えるわけではなく、市場の状況によってプラスになる年もあればマイナスになる年もあります。

シミュレーションで用いる利回りは、あくまで長期間での平均値として捉えることが欠かせません。複数のパターンで試算することで、将来の資産額の振れ幅をイメージしやすくなります。

新NISA月5万円積立の運用シミュレーション【期間別・利回り別】

実際に新NISAで毎月5万円を積み立てた場合、将来の資産額がどのように増えていくのかを見ていきましょう。

運用期間を「10年」「20年」「30年」、想定利回りを「3%」「5%」「7%」の3パターンに分けて、具体的な金額を試算します。

(参考:つみたてシミュレーター|金融庁)

10年間(元本600万円)のシミュレーション

10年間毎月5万円を積み立てた場合のシミュレーション結果です。積立元本の合計は600万円になります。

想定利回り

運用資産額

運用資産額

運用益

運用益

3%

運用資産額

約697万円

運用益

約97万円

5%

運用資産額

約772万円

運用益

約172万円

7%

運用資産額

約855万円

運用益

約255万円

10年間の運用でも、複利の効果によって着実に資産が増えていることがわかります。利回り5%の場合、元本600万円に対して約172万円の利益が上乗せされます。

中期的な目標に向けた資産形成として有効な期間と言えるでしょう。

20年間(元本1200万円)のシミュレーション

次に、積立期間を20年に延ばした場合の結果です。積立元本の合計は1200万円になります。

想定利回り

運用資産額

運用資産額

運用益

運用益

3%

運用資産額

約1634万円

運用益

約434万円

5%

運用資産額

約2029万円

運用益

約829万円

7%

運用資産額

約2538万円

運用益

約1338万円

20年間という期間になると、複利の効果がさらに加速します。利回り5%の場合、運用益だけで約829万円となり、元本1200万円と合わせて資産は2000万円を超えます。

これは、いわゆる「老後2000万円問題」をクリアできる水準です。利回り7%で運用できた場合、資産は元本の2倍以上にまで成長する可能性を秘めています。

30年間(元本1800万円)のシミュレーション

30年間という長期にわたって積み立てた場合の結果です。積立元本の合計は1800万円となり、これは新NISAの生涯非課税保有限度額と同じ金額です。

想定利回り

運用資産額

運用資産額

運用益

運用益

3%

運用資産額

約2894万円

運用益

約1094万円

5%

運用資産額

約4077万円

運用益

約2277万円

7%

運用資産額

約5847万円

運用益

約4047万円

30年間の運用では、複利の威力が最大限に発揮されます。利回り5%の場合、運用益が元本を上回り、資産は4000万円を超える水準に達します。利回り7%であれば、6000万円に近い資産形成も夢ではありません。

20代や30代から積立を始めることで、ゆとりある老後資金を十分に準備できることが、本シミュレーションから明確にわかります。

シミュレーション結果から見える複利効果

これまでのシミュレーション結果を見ると、運用期間が長くなるほど、資産の増え方が加速していることがわかります。これが「複利」の力です。

複利とは?

投資で得た利益を元本に加えて再投資し、その合計額に対して新たな利益が生まれる仕組みのこと

複利効果によって雪だるまが転がりながら成長していくように、時間が経つほど資産の増加ペースが速まります。

例えば、利回り5%で30年間運用した場合、運用益は約2277万円となり、元本の1800万円を上回ります。これは、毎年の利益が次の年の利益を生み出すというサイクルが30年間続いた結果です。

また、利回りのわずかな差が、長期的に見ると資産額の差につながることも鍵となります。利回り3%と5%では、30年後の資産額に1200万円以上の差が生まれます。

そのことからも、できるだけ早く投資を始め、時間を味方につけることの重要性が理解できるでしょう。

関連記事

関連記事

NISAの運用で悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

現実的な利回りはどれくらい?過去データから見る妥当性

シミュレーションで用いた利回り3%、5%、7%という数字は、どの程度現実的なのでしょうか。過去の市場データを基に、それぞれの利回りの妥当性を検証します。

投資対象として人気の高い「全世界株式」「米国株式」「バランス型」の各ファンドの過去の実績を見ることで、バランスの取れた期待値を把握しましょう。

全世界株式インデックスファンドの過去実績

全世界株式インデックスファンドは、日本を含む先進国や新興国の株式市場全体に分散投資する商品です。代表的な指数である「MSCIオール・カントリー・ワールド・インデックス(ACWI)」の過去の実績を見ると過去10年の年率リターンは約12%、1987年末からの設定来リターン: 年率8.72% (2025年末時点:ドル建て)となっています。

もちろん、短期的には経済危機などでマイナスになる年もありますが、10年、20年という長期で見れば、世界経済の成長の恩恵を受けて資産が増加する傾向にあります。

毎月コツコツと積み立てる「ドルコスト平均法」を用いることで、価格が高い時には少なく、安い時には多く購入できるため、時間分散によって価格変動リスクを抑える効果も期待できます。

関連記事

2025/03/28

米国株式インデックスファンドの過去実績

米国株式インデックスファンドは、S&P500指数などに連動し、米国の主要企業に投資する商品です。過去の実績を見ると、そのパフォーマンスは全世界株式を上回ることが多く、過去20年のS&P500の平均リターンは年率10%前後(ドル建て)と高い水準を記録しています。

その高いリターンは、米国の力強い経済成長とイノベーションを背景としています。より高いリターンを目指したい場合は、ポートフォリオの一部に米国株式ファンドを組み入れることも有効な選択肢です。

ただし、投資先が米国に集中するため、米国経済の動向に資産が左右される「集中投資リスク」や、為替変動のリスクも考慮する必要があります。

関連記事

バランス型ファンドの過去実績

バランス型ファンドは、国内外の株式や債券など、値動きの異なる複数の資産を組み合わせて運用される投資信託です。株式の比率が高いほどリターンは高くなる傾向にありますが、リスクもそれに伴って増加します。

例えば、株式と債券を半分ずつ組み合わせたような一般的なバランス型ファンドの場合、期待されるリターンは全世界株式、米国株式よりも低くなるでしょう。

株式100%のファンドに比べて価格変動が穏やかであるため、大きな値下がりリスクを避けたい人や、安定的な運用を重視する人に適しています。退職が近いなど、リスクを抑えたいライフステージにある人にとっては、検討する価値のある選択肢と言えるでしょう。

月5万円を何に投資する?おすすめの運用商品と選び方

シミュレーションで将来の資産額をイメージできたら、次は「具体的にどの商品に投資するか」を決めるステップです。

新NISAのつみたて投資枠では、金融庁が定めた基準を満たす、長期の積立・分散投資に適した投資信託が対象となっています。

自身の考え方(リスク許容度)に合わせたおすすめの投資信託のタイプと、投資初心者が商品を選ぶ際の具体的なチェックポイントを解説します。

リスク許容度別のおすすめ投資信託

投資信託は、その中身によってリスクとリターンの度合いが異なります。自身の「リスク許容度(どれくらい価格の変動を受け入れられるか)」に合わせて商品を選ぶことが必要です。

リスク許容度

おすすめのタイプ

おすすめのタイプ

特徴

特徴

安定重視

おすすめのタイプ

バランス型ファンド

特徴

株式と債券を組み合わせ、価格変動を抑えながら安定的なリターンを目指す

バランス重視

おすすめのタイプ

全世界株式インデックスファンド

特徴

1本で世界中の株式に分散投資。世界経済の成長を享受することを目指す、標準的な選択肢

リターン重視

おすすめのタイプ

米国株式インデックスファンド

特徴

S&P500など米国の主要株価指数に連動。高いリターンが期待できるが、集中投資のリスクも伴う

まずは自分がどのタイプに当てはまるかを考え、投資の軸となる商品を選ぶのが良いでしょう。

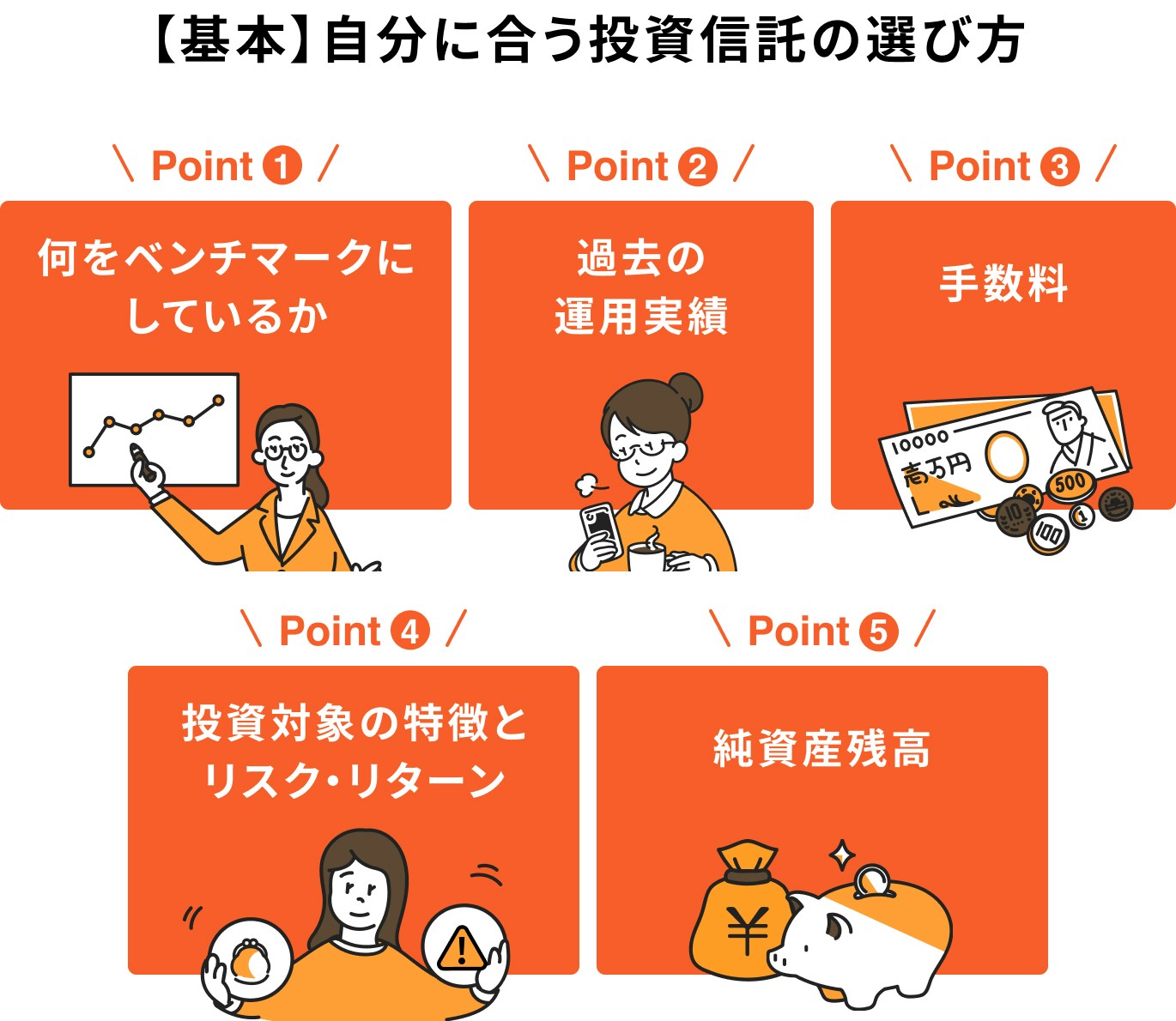

投資信託を選ぶ際の5つのチェックポイント

実際に投資信託を選ぶ際には、以下の5つのポイントを確認することが欠かせません。これらの点を押さえることで、長期的に安心して保有できる商品を選びやすくなります。

ベンチマークと過去の運用実績

投資対象が似ている投資信託は数多くあるため、どれを選ぶべきか迷いやすいのが実情です。インデックス型投資信託の場合は、ベンチマーク(指数)にどれだけ忠実な運用ができているかが重要な判断基準となります。指数との乖離が小さいほど、安定した運用が期待できます。

また、運用実績はできるだけ長期間のデータを確認することが大切です。過去の下落局面において、どの程度の回復力を示してきたかを把握しておくことで、運用中の不安を抑えやすくなります。

これらの情報は、販売会社の公式サイトに掲載されている月次レポートから確認できます。投資信託を選ぶ際には、必ず目を通しておきましょう。

手数料

投資信託には、購入時・運用時・売却時の各タイミングで手数料が発生します。特に運用期間中にかかる手数料(信託報酬)は、長期運用になるほど運用成果に与える影響が大きくなるため、事前に必ず確認しておく必要があります。

なお、購入時手数料がかからないノーロードファンドも存在します。ノーロードファンドにはインデックス型・アクティブ型の両方がありますが、特にインデックス型は選択肢が豊富です。運用コストを抑えたい人に適した選択肢といえるでしょう。

投資対象の特徴・リスク・リターン

ファンドを選ぶ際には、投資対象の特徴や想定されるリスク、期待できるリターンをあらかじめ理解しておくことが重要です。

これらを把握しておくことで、市場が一時的に下落した場合でも冷静に判断でき、途中で投資をやめてしまうリスクを減らせます。

長期運用を前提とする投資信託だからこそ、事前に内容を十分に理解したうえで選ぶようにしましょう。

純資産残高

運用成績が安定しており、多くの投資家から支持されている投資信託は、純資産残高が中長期的に増加する傾向があります。

投資信託選びに迷った場合は、短期的な価格変動に一喜一憂するのではなく、運用開始後も純資産残高が安定して積み上がっているかに注目すると、判断材料として役立ちます。

月5万円積立を続けるための現実的な戦略

シミュレーション通りの資産を築くためには、何よりも「投資を継続すること」が不可欠です。しかし、相場の変動やライフイベントの変化によって、積立を続けるのが難しくなる場面も訪れるかもしれません。

月5万円の積立を無理なく、そして効果的に続けるための現実的な戦略を4つ紹介します。これらのコツをおさえることで、途中で挫折するリスクを減らし、長期的な資産形成の成功確率を高めることができます。

自動積立設定で「続ける仕組み」を作る

積立投資を継続する一番効果的な方法は、一度設定すれば自動的に投資が実行される「仕組み」を作ることです。ほとんどの証券会社では、毎月決まった日に、決まった金額を、指定した金融機関の口座から自動で引き落として投資信託を買い付ける「自動積立(投信積立)」サービスを提供しています。

給料日の直後などに引き落とし日を設定しておけば、お金を使ってしまう前に先取りで投資に回すことができます。手動で毎月買い付けようとすると、忘れてしまったり、相場を見て「今月はやめておこう」と感情的な判断をしてしまったりする可能性があります。

意思の力に頼らず、自動化された仕組みに任せることが、継続の最大の秘訣です。

関連記事

暴落時こそチャンス?狼狽売りを避ける心構え

長期投資を続けていれば、必ず市場の暴落に遭遇します。資産が一時的に目減りすると、不安になって売却したくなるかもしれません。しかし、このような「狼狽(ろうばい)売り」こそが、資産形成における最大の失敗の一つです。

積立投資においては、市場が下落している局面は「投資信託を安く買えるバーゲンセール」と捉えるべきです。同じ5万円でも、価格が下がっているときの方がより多くの口数を購入できます。これを続けることで、平均購入単価が下がり、その後の市場回復局面でより大きなリターンを得られる可能性が高まります。

過去の歴史を見ても、株式市場は暴落を乗り越えて長期的には成長を続けてきました。暴落時も感情に流されず、淡々と積立を継続する強い心構えを持つことが欠かせません。

関連記事

2026/03/05

途中で積立額を変更してもOK

「月5万円」という目標を立てたとしても、必ずしもその金額をずっと守り続ける必要はありません。転職による収入減や、結婚・出産といったライフイベントによる支出増で、月5万円の積立が家計の負担になることもあるでしょう。

そのような場合は、無理をせずに積立額を減額することも可能です。例えば、一時的に月3万円や月1万円に減らしたり、積立を一旦停止したりすることもできます。投資のために生活が苦しくなっては本末転倒です。

新NISAの積立設定は柔軟に変更できます。大切なのは、投資を完全にやめてしまうのではなく、細く長くでも継続することです。家計の状況が改善したら、再び積立額を元に戻したり、増額したりすれば良いのです。

年に1回は運用状況をチェックする

自動積立を設定したら完全に放置するのではなく、年に1回程度は運用状況を確認することをおすすめします。これにより、自身の資産がどのくらい増減しているかを把握し、投資を継続するモチベーションにも繋がります。

また、当初想定していたリスク許容度と、実際の資産配分(ポートフォリオ)にズレが生じていないかを確認する良い機会にもなります。例えば、株式の価格が上昇し、当初の想定よりも株式の比率が高くなりすぎている場合、一部を売却して元の比率に戻す「リバランス」を検討することもあります。

ただし、毎日や毎週のように頻繁にチェックするのは避けた方が良いでしょう。短期的な値動きに一喜一憂し、感情的な売買に繋がってしまう可能性があるためです。あくまで長期的な視点で、年に1回程度の定期検診のような感覚で向き合うのが適切です。

月5万円が厳しい場合の代替プラン

月5万円の積立が難しい場合の代替プランをいくつか紹介します。少額からでも、工夫次第で効果的な資産形成は可能です。

月3万円・月1万円でも十分効果はある

積立投資は、金額の大小よりも長期間継続することの方が鍵となります。月5万円が難しければ、まずは月3万円や月1万円から始めてみましょう。少額でも、複利の力を借りれば将来大きな資産に育つ可能性があります。

【利回り5%で30年間積み立てた場合のシミュレーション】

毎月の積立額

元本合計

元本合計

最終資産額

最終資産額

月3万円

元本合計

1080万円

最終資産額

約2446万円

月1万円

元本合計

360万円

最終資産額

約815万円

(参考:つみたてシミュレーター|金融庁)

このように、月3万円でも30年後には約2500万円、月1万円でも約815万円の資産を築ける可能性があります。まずは無理のない金額でスタートし、投資に慣れること、そして続ける習慣を身につけることが大切です。

ボーナス時に増額する方法

毎月の積立額を抑えつつ、年間の投資額を増やしたい場合は、ボーナスを有効活用する方法があります。例えば、毎月の積立は3万円に設定し、夏と冬のボーナス時にそれぞれ12万円ずつ追加で投資するといったプランです。

- 毎月の積立:3万円 × 12ヶ月 = 36万円

- ボーナス時の投資:12万円 × 2回 = 24万円

- 年間合計投資額:60万円

この方法であれば、毎月の家計への負担を抑えながら、結果的に月5万円を積み立てるのと同じ年間60万円の投資が実現できます。

新NISAのつみたて投資枠は年間120万円までならいつでも投資できるため、このような柔軟な計画を立てることが可能です。

収入が増えたら積立額を増やす

現時点では月5万円が難しくても、将来的に収入が増える可能性は十分にあります。昇給や転職によって収入が上がったタイミングで、積立額を見直すことをあらかじめ計画に入れておきましょう。

重要なのは、収入が増えた分だけ生活水準を上げてしまうのではなく、増えた収入の一部を計画的に投資に回すことです。例えば、「昇給したら、増えた手取りの半分は積立額に上乗せする」といったルールを決めておくと良いでしょう。

最初は月1万円からスタートし、数年後に月3万円、最終的に月5万円を目指すというように、段階的に目標に近づけていくのも賢明な戦略です。

新NISA月5万円積立でよくある失敗パターンと対策

新NISAでの積立投資は、正しい知識を持って臨めば成功の確率を高めることができます。しかし、初心者が陥りがちな失敗パターンも存在します。

事前にこれらの失敗例と対策を知っておくことで、リスクを回避し、賢明な資産形成を進めることができます。

代表的な4つの失敗パターンとその対策を解説します。

失敗パターン①:暴落時に狼狽売りしてしまう

一番多い失敗パターンが、市場の暴落に耐えきれず、資産が目減りしたタイミングで売却してしまう「狼狽売り」です。恐怖心から損切りをしたくなる気持ちは理解できますが、これは長期的なリターンを損なう行為です。

【対策】

長期投資の前提を忘れないことが必須です。積立投資では、価格が下落した局面はむしろ「安く買えるチャンス」です。

歴史的に見ても、株式市場は暴落を乗り越えて成長を続けてきました。暴落時も冷静に、淡々と積立を継続する、あるいは可能であれば買い増しするくらいの心構えで臨みましょう。

長期投資の前提を忘れないことが必須です。積立投資では、価格が下落した局面はむしろ「安く買えるチャンス」です。

歴史的に見ても、株式市場は暴落を乗り越えて成長を続けてきました。暴落時も冷静に、淡々と積立を継続する、あるいは可能であれば買い増しするくらいの心構えで臨みましょう。

失敗パターン②:高コストな商品を選んでしまう

投資信託には、運用管理費用である「信託報酬」というコストがかかります。この信託報酬が高い商品を選んでしまうと、長期的に見てリターンが削られてしまいます。中でも、市場平均を上回る成績を目指すアクティブファンドは、信託報酬が高めに設定されている傾向があります。

【対策】

長期の積立投資では、低コストなインデックスファンドを選ぶのが基本です。市場平均との連動を目指すインデックスファンドは信託報酬が低く、年率0.2%以下の商品も数多くあります。

商品を選ぶ際は、信託報酬を確認しましょう。

長期の積立投資では、低コストなインデックスファンドを選ぶのが基本です。市場平均との連動を目指すインデックスファンドは信託報酬が低く、年率0.2%以下の商品も数多くあります。

商品を選ぶ際は、信託報酬を確認しましょう。

失敗パターン③:生活防衛資金を確保せず投資してしまう

投資の成果を早く得たいという気持ちから、十分な預貯金がないまま投資を始めてしまうケースです。

病気や失業など、急にお金が必要になった際に、タイミング悪く値下がりしている投資信託を売却せざるを得なくなり、損失を確定させてしまうリスクがあります。

【対策】

投資を始める前に、必ず「生活防衛資金」を確保しましょう。これは、万が一の事態に備えるための資金で、一般的に生活費の半年から1年分が目安です。この資金は、すぐに引き出せるように普通預金などで確保しておき、それとは別に余裕資金で投資を行うことが鉄則です。

投資を始める前に、必ず「生活防衛資金」を確保しましょう。これは、万が一の事態に備えるための資金で、一般的に生活費の半年から1年分が目安です。この資金は、すぐに引き出せるように普通預金などで確保しておき、それとは別に余裕資金で投資を行うことが鉄則です。

失敗パターン④:短期的な値動きに一喜一憂する

毎日スマートフォンのアプリで資産状況を確認し、少しの値動きで不安になったり喜んだりしてしまうパターンです。このような行動は精神的な疲労につながるだけでなく、本来不要な売買を誘発し、長期的な資産形成の妨げになる可能性があります。

【対策】

積立投資は、短期的な成果を求めるものではなく、10年、20年といった長期的な視点で資産を育てる手法です。一度自動積立の設定をしたら、基本的には「ほったらかし」にしておくのが成功のコツです。運用状況の確認は、年に1回程度に留め、短期的な市場のノイズに惑わされないようにしましょう。

積立投資は、短期的な成果を求めるものではなく、10年、20年といった長期的な視点で資産を育てる手法です。一度自動積立の設定をしたら、基本的には「ほったらかし」にしておくのが成功のコツです。運用状況の確認は、年に1回程度に留め、短期的な市場のノイズに惑わされないようにしましょう。

まとめ

月5万円のシミュレーション結果は参考になりますが、「足りるかどうか」は人それぞれです

利回りや期間によって将来額は変わります。ただし本当に重要なのは、その金額で老後に必要な資金をカバーできるかという点です。年齢・年金見込み・生活費によって、月5万円で十分な人もいれば不足する人もいます。

まずは、老後にいくら必要で、月5万円の積立でどこまで届くのかを整理しましょう。不足が見えれば、積立額の調整や制度の併用など、次の一手が明確になります。

3分投資診断なら、老後必要額・不足額・あなたに合う最適な積立額を自動で算出。

月5万円が「多い・少ない」を、感覚ではなく数字で判断できます。

»新NISAの最適な積立額をいますぐ無料診断

NISAの運用で悩んでいるあなたへ

NISAの賢い始め方や運用の見直しなど、NISAのお悩みをまとめて解決

▶NISAで始める資産運用の基本:NISAの始め方がすぐわかるWebセミナー

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

▶NISAのお悩みをプロに相談:商品選び、運用の悩みをプロが解決

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください