関連記事

»3分でわかる!あなたに合った資産運用とは?

「劣後債は利回りが高いと聞くけど、デメリットやリスクが心配」と感じていませんか。

劣後債は、発行体の破綻時に返済順位が低くなるなど、特有のリスクが存在します。

本記事では劣後債のデメリットが気になる人に向けて、劣後債が持つ元本毀損や流動性など5つの主要リスク、投資の判断基準を専門家がわかりやすく解説します。

投資前に確認すべきポイントを知り、自身が投資に向いているか判断しましょう。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

劣後債とは、企業が資金調達のために発行する社債の一種です。ただし、一般的な社債(普通社債)とは性質が異なります。

大きな特徴は、発行企業が万が一経営破綻した場合の弁済順位(元本や利子が返済される順番)にあります。

普通社債よりも返済順位が後になるため、「劣後債」と呼ばれます。つまり、企業が破綻した場合、普通社債の投資家よりも後に返済を受けることになります。

その分、投資家が負うリスクは高くなるため、一般的には普通社債よりも高い利回りが設定されています。

また、劣後債は株式と普通社債の中間的な性質を持つ金融商品であることから、「ハイブリッド証券」と呼ばれることもあります。

弁済順位とは、債券を発行した企業が倒産などの法的な整理手続きに入った際に、企業の残余財産から債権者へ支払いが行われる優先順序のことです。

一般的な弁済順位は、担保付社債、普通社債、劣後債、優先株、普通株の順になります。

劣後債は「劣後特約」が付いているため、普通社債など他の優先的な債務がすべて返済された後でなければ、元本や利子の支払いを受けることができません。

企業の残余財産が普通社債への返済で尽きてしまった場合、劣後債の投資家は元本や利子を一切回収できない可能性があります。

劣後債の利回りが普通社債よりも高く設定されている理由は、投資家が負うリスクの大きさにあります。劣後債は発行体が破綻した際の弁済順位が低く、投資元本を回収できないリスクが普通社債よりも高くなります。

追加のリスクを引き受ける対価として、発行体は投資家に対してより高い利率(クーポン)を支払う必要があります。この上乗せされた金利部分を「リスクプレミアム」と呼びます。

つまり、高い利回りは、弁済順位が劣るというリスクに対する補償として設定されているのです。

そのため、リスクとリターンのバランスを考慮しながら資産運用を行いたい投資家にとって、選択肢の1つとなり得ます。

劣後債は高い利回りが魅力ですが、高利回りの裏にはいくつかの重要なデメリットが存在します。投資を検討する前に、これらのリスクを十分に理解しておくことが不可欠です。

主なデメリットとして

などが挙げられます。

以下で、それぞれのデメリットについて詳しく解説します。

劣後債の基本的なデメリットは、発行体が経営破綻した場合に元本や利子が返済されない「信用リスク」の中でも、弁済順位が低い「劣後リスク」です。

破産や会社更生といった劣後事由が発生すると、まず普通社債などの優先的な債務を持つ債権者への返済が完了しなければ、劣後債への支払いは行われません。

そのため、発行体の残余財産が少なければ、劣後債の元本や利子の一部、あるいは全額が支払われず、投資元本が毀損する可能性が普通社債に比べて高くなります。

劣後債は、株式や国債のように常に活発に取引されているわけではなく、市場での流動性が低い傾向にあります。流動性が低いとは、売りたい時にすぐに買い手が見つかりにくい状況を指します。

この「流動性リスク」により、満期前に現金化しようとしても、希望する価格で売却できなかったり、取引が成立するまでに時間がかかったりする可能性があります。

市場の状況によっては、取引量そのものが減少し、著しく不利な価格でしか売却できないことも考えられます。

そのため、劣後債への投資は、満期または早期償還まで保有し続けることを前提とした、余裕資金で行うことが推奨されます。

多くの劣後債には、発行体が満期日より前に任意で償還できる「期限前償還条項(コール条項)」が付いています。

一般的に、発行から5年後や10年後などに設定される最初の償還可能日(ファーストコール日)に償還されることが期待されています。

しかし、償還は発行体の任意であり、必ず行われる保証はありません。発行体がファーストコール日に償還を見送ることを「コールスキップ」と呼びます。コールスキップが発生すると、当初の想定よりも長く資金が拘束されることになります。

また、市場はコールスキップを発行体の財務状況の悪化などネガティブなサインと捉えることが多く、債券価格が下落する要因にもなります。

これにより、当初期待していた利子収入の計画が崩れるだけでなく、売却時の価格下落という二重のリスクに直面する可能性があります。

金融機関が発行する劣後債の中には、「新型劣後債」や「AT1債(CoCo債)」と呼ばれる種類が存在します。これらには、通常の劣後リスクに加えて、さらに厳しい特約が付いている場合があります。

代表的なのが「実質破綻時債務免除特約」です。

これは、発行体が法的に破綻する前であっても、自己資本比率が一定水準を下回るなど、国が「実質的に破綻状態にある」と認定した場合に、元本や利子の支払義務が免除される特約です。

実際に近年、海外の世界的金融機関が経営不安に陥った際、この特約が発動し、当該AT1債が全額無価値になった事例も発生しています。

また、債券が強制的に株式に転換されたり、元本の一部または全部が削減(減損処理)されたりする条項が含まれることもあります。

これにより、投資家は予期せぬタイミングで元本を失うリスクがあり、通常の劣後債よりもさらに高い注意が求められます。

劣後債の中には、米ドルやユーロなど、外貨建てで発行されるものが多くあります。円で資金を用意して外貨建て劣後債に投資する場合、為替レートの変動による影響、すなわち「為替リスク」を負うことになります。

例えば、購入時よりも円高が進行した場合、受け取る利子や償還される元本を円に換算した際の手取り額が目減りし、為替差損が発生します。利回りが高くても、為替差損によってトータルのリターンがマイナスになる可能性も十分にあります。

逆に円安が進めば為替差益が期待できますが、為替の動向を正確に予測することは困難です。

外貨建て劣後債に投資する際は、債券自体のリスクに加えて、為替変動のリスクも考慮する必要があります。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

劣後債のデメリットを理解した上で、次にどのような状況で劣後債のリスクが現実のものとなるのか、具体的なシナリオを想定しておくことが欠かせません。

注意すべきは、発行体の経営破綻、財務状況の悪化、そして市場金利の上昇という3つのシナリオです。

これらの状況が劣後債の価値にどのように影響するかを解説します。

深刻なリスクシナリオは、発行体の企業が経営破綻や倒産に至るケースです。この場合、「劣後事由」が発生し、劣後債の元本および利子の支払いは、普通社債など他のすべての優先債務が返済された後になります。

企業の清算手続きにおいて、資産をすべて売却しても優先債務を完済できない場合、劣後債の投資家への返済原資は残りません。結果として、投資元本の大部分、あるいは全額を失うことになります。

劣後債投資における最大のリスクは、発行体のデフォルト(債務不履行)であり、投資判断を行う上で慎重に評価すべき点です。

発行体の経営破綻には至らないまでも、業績不振や財務状況の悪化も重大なリスクシナリオです。企業の信用力が低下すると、S&Pやムーディーズといった格付機関が当該企業の信用格付けを引き下げる(格下げする)ことがあります。

格下げは、市場に対して当該企業のデフォルトリスクが高まったというシグナルになります。これにより、投資家の間で不安が広がり、保有している劣後債を売却しようとする動きが強まるため、市場での債券価格は下落します。

満期まで保有すれば額面で償還されるとしても、途中で売却せざるを得ない場合、購入時よりも低い価格でしか売れず、損失を被る可能性があります。

これを「価格変動リスク」と呼びます。

発行体の信用力に変化がなくても、市場全体の金利が上昇する局面では、債券価格は下落する傾向にあります。これを「金利変動リスク」または「価格変動リスク」と呼びます。

例えば、年利2%の固定金利の劣後債を保有している状況で、市場金利が上昇し、新たに発行される同程度の劣後債の金利が3%になったとします。すると、相対的に金利が低い既存の2%の債券の魅力は薄れ、当該債券の市場価格は下落します。

将来的にインフレが進み、金利が上昇する可能性を考慮すると、償還期間が長い固定金利の劣後債は、金利上昇による価格下落のリスクが増加します。

満期まで保有すれば額面で償還されますが、途中で売却する場合には損失が発生する可能性があるため注意が必要です。

劣後債は、劣後債のリスクとリターンの特性から、すべての投資家に適しているわけではありません。自身の投資経験やリスク許容度、資産状況などを踏まえて、劣後債がポートフォリオに適した資産かどうかを判断することが肝となります。

劣後債投資に向いている人と、避けるべき人の特徴をそれぞれ解説します。

劣後債投資は、以下のような特徴を持つ投資家に向いていると考えられます。

一方で、以下のような特徴を持つ投資家は、劣後債への投資を慎重に検討するか、避けるほうが賢明です。

劣後債への投資を具体的に検討する際には、劣後債のリスクを適切に評価し、自身の投資目的に合致しているかを確認するために、いくつかの重要なポイントをチェックする必要があります。

これらの確認を怠ると、予期せぬ損失を被る可能性があります。

投資判断を下す前に確認すべき5つのポイントを解説します。

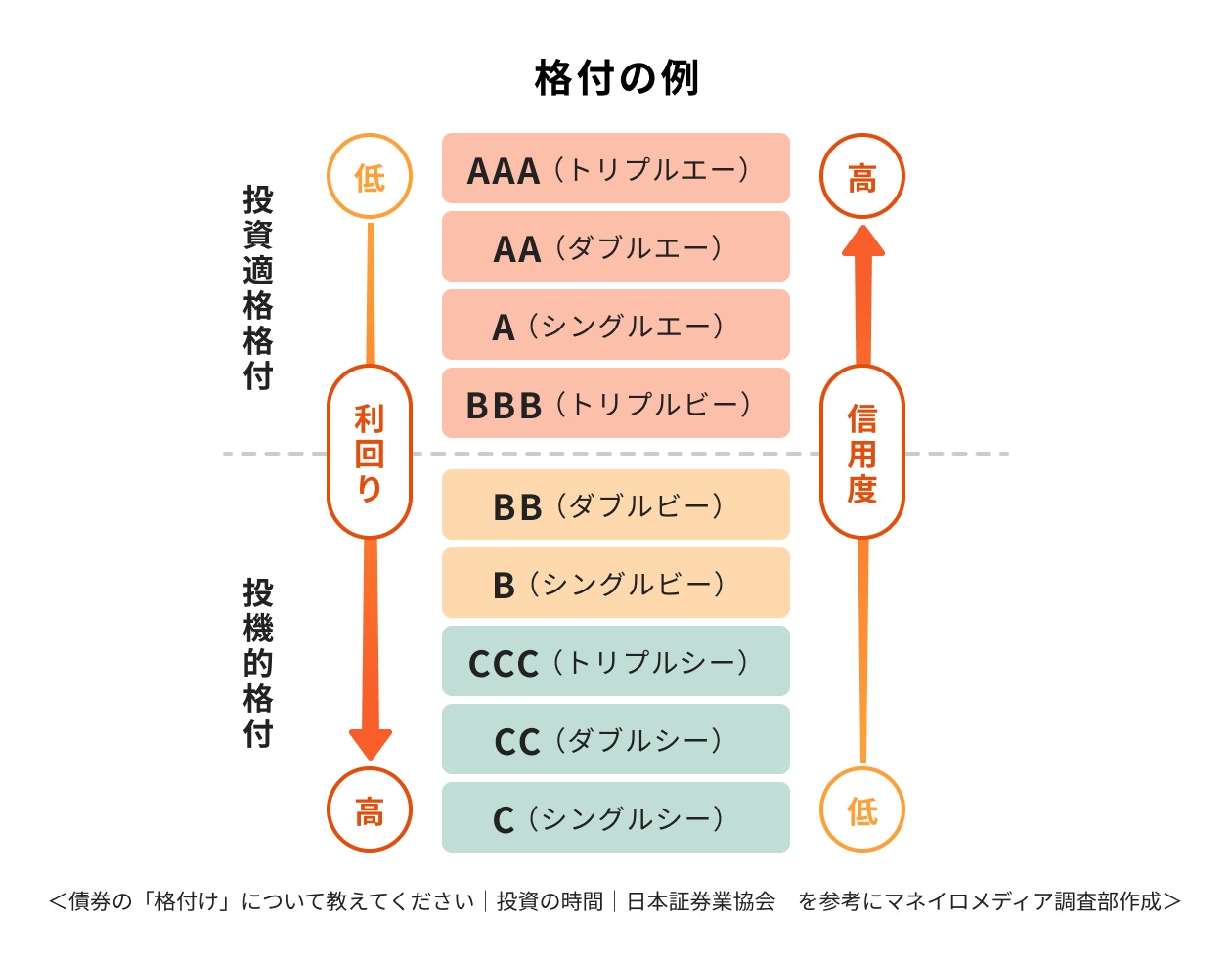

劣後債投資で重要なのは、発行体の信用力を見極めることです。そのための客観的な指標となるのが、S&Pやムーディーズといった格付会社が付与する「信用格付け」です。

格付けは、企業の財務健全性や債務返済能力をアルファベットでランク付けしたもので、一般的に「BBB」以上が「投資適格級」、「BB」以下が「投機的格付け(ハイイールド)」と分類されます。

格付けが高いほど、デフォルト(債務不履行)に陥るリスクは低いと判断できます。

また、格付けだけでなく、企業の決算書などを通じて、事業内容や収益性、自己資本比率といった財務状況を自身で確認することも、より安全な投資判断につながります。

多くの劣後債には、満期日より前に発行体の判断で償還できる「期限前償還条項(コール条項)」が設定されています。

投資前には、目論見書などで以下の点を確認することが重要です。

一般的に、多くの劣後債はファーストコール日に償還される傾向にありますが、それは義務ではありません。過去に当該発行体が他の劣後債をどのように扱ってきたか、償還実績を調べることも判断材料の1つになります。

コールスキップ(早期償還の見送り)は、債券価格の下落につながる可能性があるため、コールスキップのリスクを念頭に置く必要があります。

劣後債の魅力は高い利回りにありますが、利回りの水準がリスクに見合っているかを評価することが大切です。

提示されている利回りが、劣後リスクや流動性リスクといったデメリットを十分に補うだけの「リスクプレミアム」を含んでいるか検討しましょう。

比較対象として、同じ発行体が発行する普通社債の利回りや、同程度の格付けを持つ他の企業の劣後債の利回りを調べることが有効です。仮に、同程度の信用リスクを持つ他の債券と比べて利回りが著しく低い場合、当該投資は魅力的ではないかもしれません。

利回りの数字だけを鵜呑みにせず、なぜ当該利回りが設定されているのか、リスクとのバランスは取れているのかを客観的に判断することが求められます。

劣後債は、一般的な国債や社債に比べて最低投資金額が高めに設定されていることが多く、100万円単位での募集も珍しくありません。そのため、自身の資産全体の中で、当該劣後債への投資が過度な割合を占めないように注意が必要です。

どのような投資にも共通する原則ですが、1つの銘柄に資産を集中させることはリスクを高めます。劣後債に投資する場合も、複数の発行体や異なる種類の資産に分けて投資する「分散投資」を心がけることが、リスクを管理する上で鍵となります。

劣後債は、あくまでポートフォリオ全体のリターン向上を目指すための一要素と位置づけ、適切な投資金額を検討しましょう。

劣後債は市場での取引量が少なく、流動性が低い傾向にあるため、満期前に売却しようとしても希望する価格やタイミングで売れない可能性があります。

投資を始める前に、自身の資金計画を再確認し、当該投資資金が満期または早期償還まで必要にならない「余裕資金」であるかを確認することが不可欠です。

もし将来的に途中で現金化する可能性がある場合は、劣後債への投資は慎重に判断すべきです。

急な資金需要に対応できないリスクがあることを十分に認識した上で、長期保有を前提とした投資計画を立てましょう。

劣後債への投資を検討する際、多くの人が抱く疑問や不安についてお答えします。ここでは、頻繁に寄せられる3つの質問を取り上げ、簡潔に解説します。

「危ない」と一概には言えませんが、普通社債よりリスクが高い投資商品であることは事実です。

主なリスクは、発行体が破綻した際に返済順位が低くなる点です。

リスクを正しく理解し、信用力の高い発行体の銘柄を選ぶことでリスクを抑えやすくなりますが、万が一の事態に備え、必ず余裕資金の範囲内で投資することが重要です。

元本割れの可能性は、発行体の信用力に依存します。発行体がデフォルト(債務不履行)に陥れば、元本が返済されないリスクは高まります。

信用格付けなどを参考に、発行体の財務健全性を慎重に評価することで、その可能性をある程度判断できます。

投資は可能ですが、慎重な判断が求められます。劣後特約などの仕組みが複雑なため、リスクを十分に理解することが不可欠です。

初心者の場合は、まず少額から始める、格付けの高い銘柄を選ぶ、専門家に相談するなど、リスクを抑える工夫が推奨されます。

劣後債は、普通社債よりも高い利回りが期待できる一方で、発行体の破綻時に元本や利子の返済順位が低くなる「劣後リスク」をはじめ、流動性の低さや早期償還されない可能性など、複数のデメリットが存在します。

これらのリスクを十分に理解し、発行体の信用格付けや財務状況、コール条項の内容などを事前にしっかりと確認することが、劣後債投資で失敗しないための鍵となります。

劣後債は、元本保証を求める方や投資初心者の方が安易に手を出すべき商品ではありません。自身の投資経験やリスク許容度を考慮し、ポートフォリオの一部として慎重に組み入れることを検討しましょう。

自身の資産状況やリスク許容度を把握し、適切な投資判断を行うために、まずは専門家のアドバイスも参考にしてみましょう。

»債券は必要?あなたに合った資産運用とは?

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください