関連記事

「子どもの教育資金、実際いくらあれば安心?」「投資信託、保険、NISA制度、教育資金を貯めるなら何がおすすめ?」と、子どもを育てるうえで教育資金がいくら必要になるのか気になっている人も多いでしょう。

国から受けられる教育資金援助制度は増えてはいますが、それでもやはり子どもの将来のためにも、しっかりとお金を貯める必要があります。

一方で、教育資金を貯めるうえで、投資信託や学資保険、NISA制度を検討する人も多いかと思いますが、効率的かつ確実にお金を貯めるにはあまりおすすめできません。

本記事では、教育資金の平均額と必要額の算出方法、今からでもできる教育資金を賢く増やす方法について、証券アナリストとファイナンシャルアドバイザーがわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まる新しいNISAを「新NISA」または「新制度」と表記しています

<参考:Q&A(「教育資金」及び「学校等の範囲等」)令和3年4月1日|3.教育資金とは>

教育資金とは、子どもを育てていくうえで教育にかかる費用のことをいい、大きく分けると、2つに分けることができます。

1つ目は、学校などに対して直接払われる資金です。

例えば、幼稚園、小学校、中学校、高校、大学などの授業料や施設設備費、学用品などが挙げられます。

2つ目は、学校以外に払われる資金になります。

学力や教養の向上のために通う塾代や習い事の費用、通学定期代などがこれらに当たります。

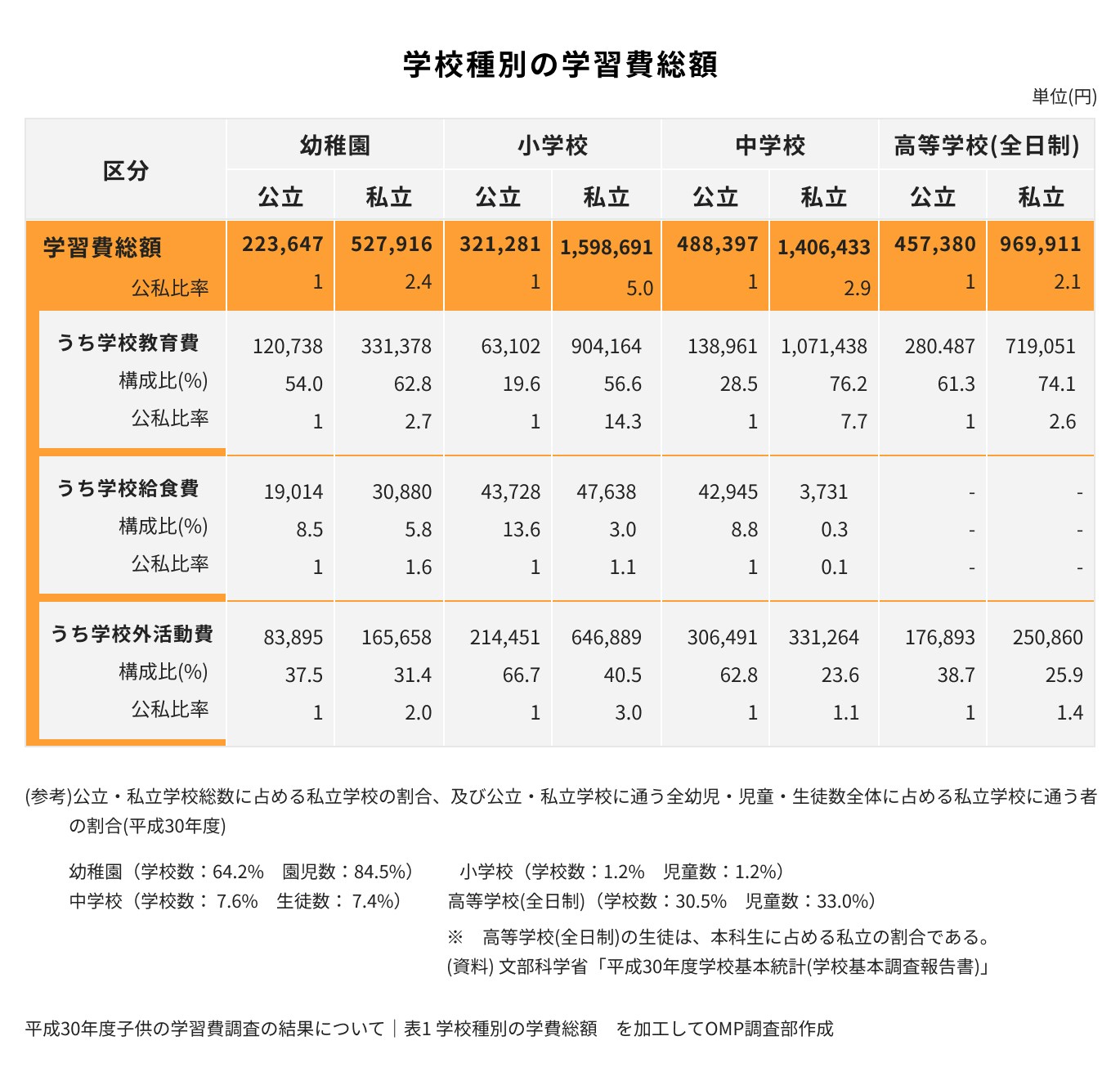

<年間の学習費:幼稚園~高校までの費用の目安【平成30年度調査】>

<平成30年度子供の学習費調査の結果について|表1 学校種別の学習費総額 を加工して作成>

子どもの教育費は、進学する学校が公立か私立かによって大きく変わってきます。

例えば、幼稚園から高校まで公立の学校に通った場合、学習費の総額は約544万円になります。

一方、幼稚園から高校まで私立の場合、学習費の総額は約1830万円にものぼります。

公立に通った場合と私立に通った場合を比較すると、教育費の差額は約1286万円にもなります。

将来の進路によって、学習費の差がかなり大きく開くことがわかります。

特に、保護者が支出した子ども一人当たりの学習費総額(1年間)の差が大きく開いているのは、小学校と中学校で、私立小学校の教育費は公立小学校の約5倍、私立中学校の教育費は公立中学校の約3倍になっています。

また、私立の小学校や中学校、高校の学習費総額の内訳を見てみると、授業料や学校納付金などの支払いが多くを占めていることがわかります。

子どもの教育費は本人の要望、家族の意向、家計の状況など、さまざまな要因に影響を受けます。

幼少期から私立への進学を予定している場合は、大学を卒業するまで大きな出費が続くことが予想されます。

子どもの進路をある程度想定し、教育費がいくらになりそうか、一度シミュレーションをすることをおすすめします。

以下の方法で将来の子どもの教育資金をシミュレーションしてみましょう。

まずは、教育資金に充てることができる預貯金額を把握しましょう。

貯蓄から、緊急予備資金としての蓄えや目的を持って貯めているものを除いて、教育資金として払い出しできる金額を確認しましょう。

確認が済んだら、子どもの年齢や希望する進路、学校、習いごと、部活動などのイメージを膨らませ、必要な教育資金を計算してみましょう。

必要な教育資金が算出できたら、準備済みの教育費用としての貯蓄を差し引くと、現在不足している教育資金としての金額を算出することができるでしょう。

教育資金準備の鉄則は、子供が誕生してからなるべく早い段階で教育資金作りに取り掛かることです。その理由は2つあります。

特に2つ目の理由は見逃しがちですが、大切なポイントです。

子どもが誕生してから教育資金が必要になる時期までは、ある程度まとまった時間を確保することができます。

金融商品の中には、時間を活用して大きく増やすことができる商品もあります。

一方で、貯める期間が短いと商品数も限られ、そもそも時間を味方につけて増やすことができません。

時間は取り戻すことはできないため、できるだけ早くスタートすることをおすすめします。

教育資金を準備していたものの、予期していなかった出費で足りなくなってしまうかもしれない…と不安に思っている人もいるのではないでしょうか。

今からでもできる、教育資金の貯め方と増やし方について解説していきます。

教育資金作りに向いているものは

があります。

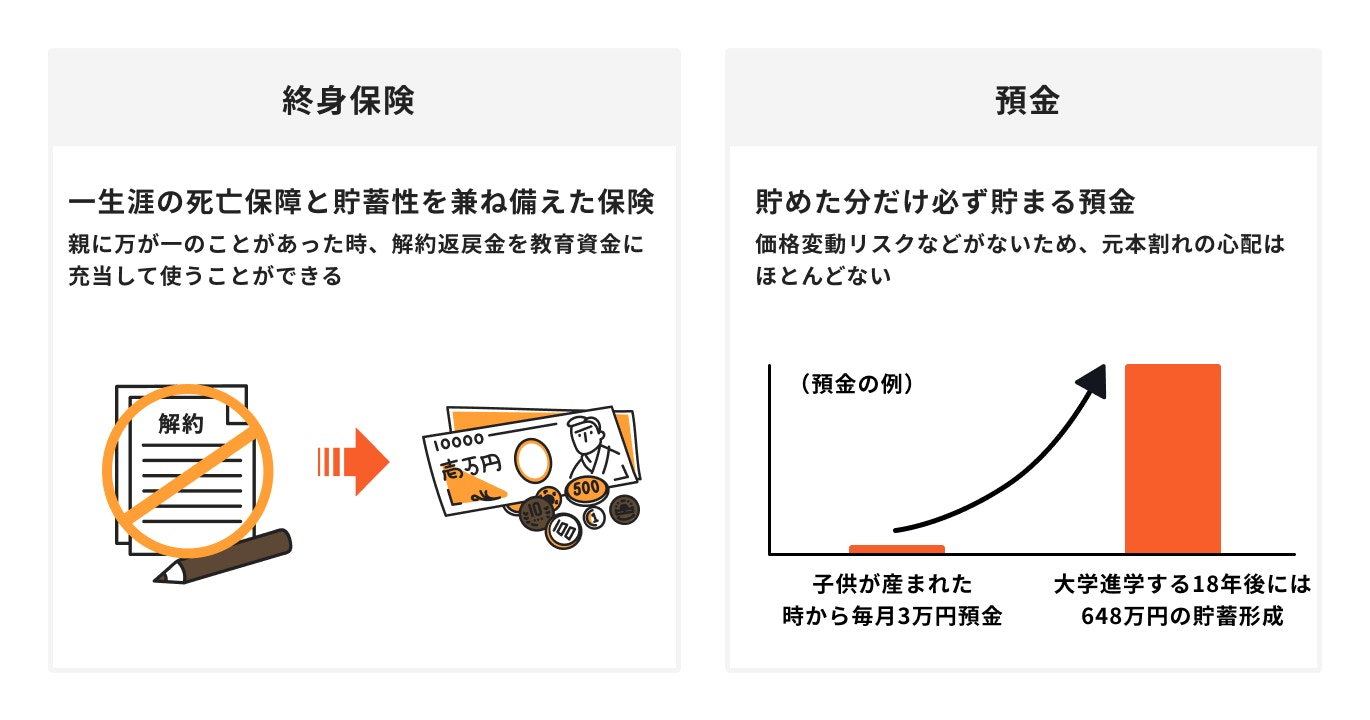

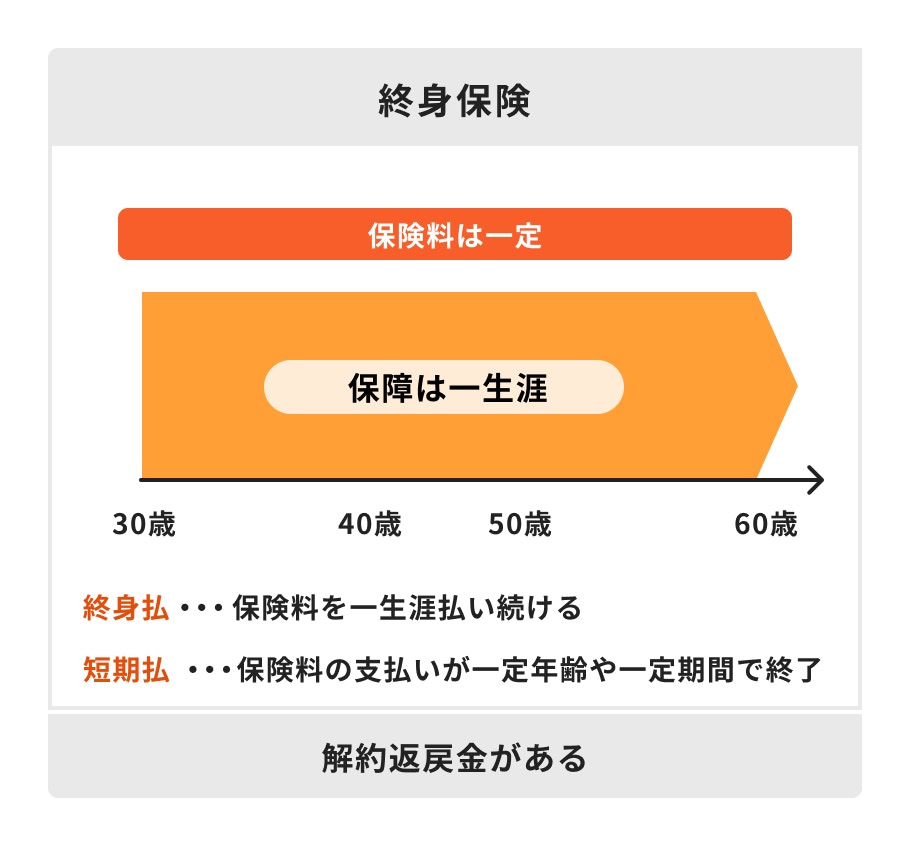

終身保険は一生涯の死亡保障と貯蓄性を兼ね備えた保険です。

途中で保険を解約しても、解約返戻金を受け取ることができるのは終身保険の特徴のひとつです。

払い込んだ保険料の総額が年々増加していくにつれ、解約返戻金も増加、年齢や払い方によっては、払込満了後は支払った以上の解約返戻金を受け取れる場合もあります。

終身保険の種類によっては、学資保険よりも高い返戻率になる場合もあります。

また、被保険者と契約者を両親のいずれかにしておけば、支払い途中で両親(被保険者)が死亡した場合、その時点でまとまった保険金を受け取ることができます。

このように、親に万が一のことがあった時の金銭的リスクに備えられ、進学時期には解約返戻金を教育資金に充当して使うことができるのが、終身保険を活用するメリット(※)といえます。

※現在の日本の低金利下では、終身保険活用のメリットは一時期と比較すると薄れていますが、商品の種類によっては、上手く活用できる場合もあります

預金で教育資金を準備する一番のメリットは、「貯めた分だけ必ず貯まる」ことです。

例えば、子どもが生まれた瞬間から大学進学までの18年間、毎月3万円の貯金を続けられれば648万円が必ず貯まります。

現在の銀行預金の金利はゼロといえるほど低下しているため、自分が貯めた金額以上にお金を増やすことは難しくなっていますが、価格変動リスクなどがないので、元本が割れる心配はほとんどありません。

教育資金は使う時期が決まっているため、確実に準備したい場合は預金が適しています。

特に、子どもが既に5歳になっているなど、進学時期まで残された期間が短いほど、預金を選択する方が賢明でしょう。

iDeCo(イデコ)やNISA制度など、お金を増やす方法でこれらを見かけることが多くなりました。

お金を増やす目的によっては有効的ではあるものの、実は教育資金作りに向いていません。

その理由を解説します。

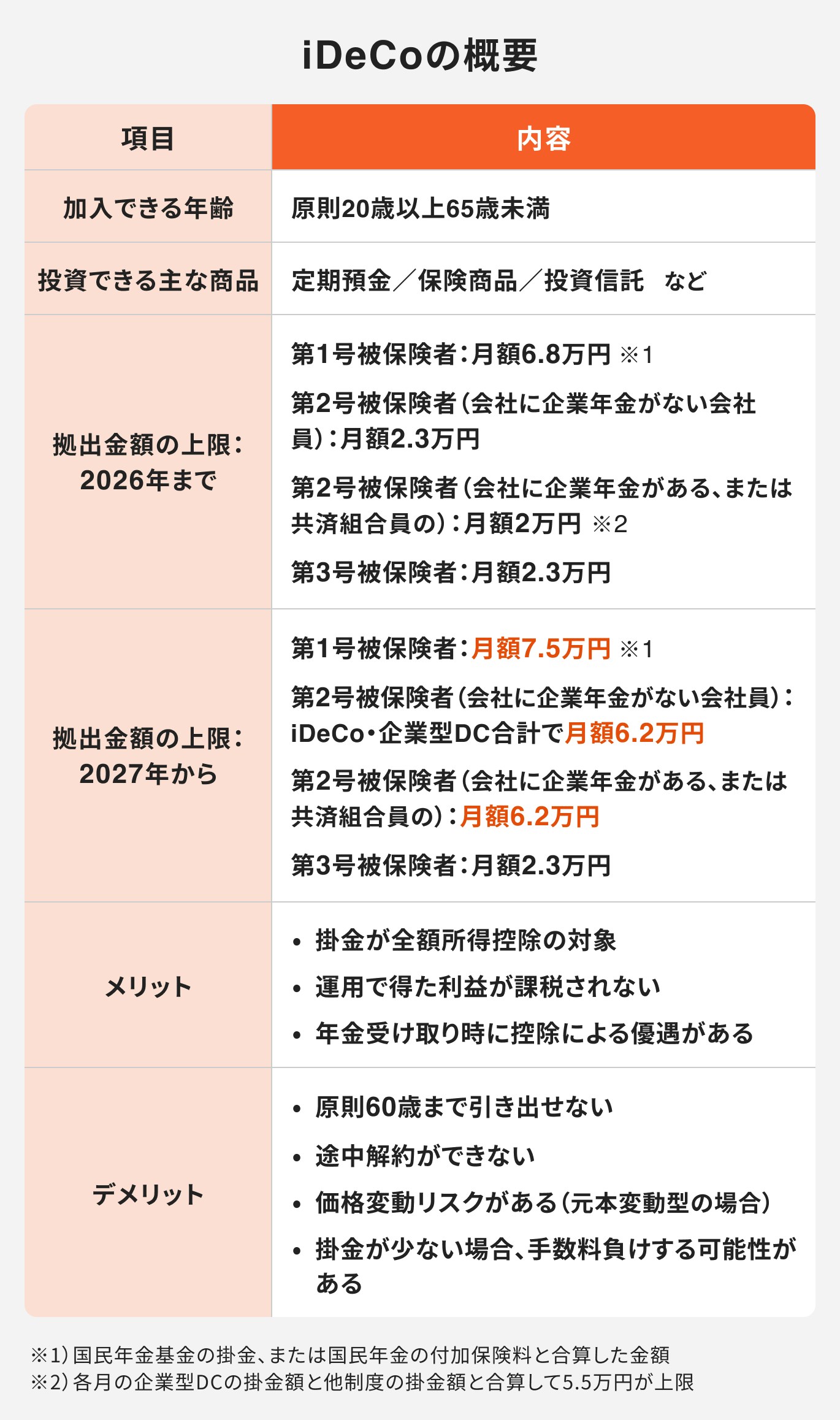

教育資金作りの選択肢としてiDeCo(イデコ)を挙げる人もいるかもしれませんが、あまりおすすめはしません。

iDeCoは老後の資産形成を後押しする制度であって、積み立てた資産を引き出せるのは原則60歳以降になります。

子育て中の世帯がiDeCoを活用してお金を積み立てたとしても、教育費として必要なときに引き出すことはできません。

iDeCoには税優遇の制度があるため、気になっている人も多いかもしれませんが、教育資金作りをするための制度ではなく、目的が異なる制度であると考えた方が良いでしょう。

NISA制度は少額から長期・積立・分散投資ができる少額投資非課税制度です。

通常、投資などで得た運用益には税金がかかりますが、NISA制度を利用して投資をした場合、運用益が非課税になる仕組みです。

一般的に、投資を行う時の理想的な運用期間は20~30年以上とされています。

しかし、積み立てたお金を教育資金として使うなら、遅くとも20年以内で成果を出して解約しないといけません。

NISA制度は2024年から投資可能期間が恒久化、非課税保有期間が無期限化となりましたが、お金が必要な時に解約したくても、市況が悪く損失が出ていると、解約しにくくなってしまいます。

NISA制度自体は活用を検討しても良い制度ですが、教育資金を貯めることを目的に利用する際は注意しましょう。

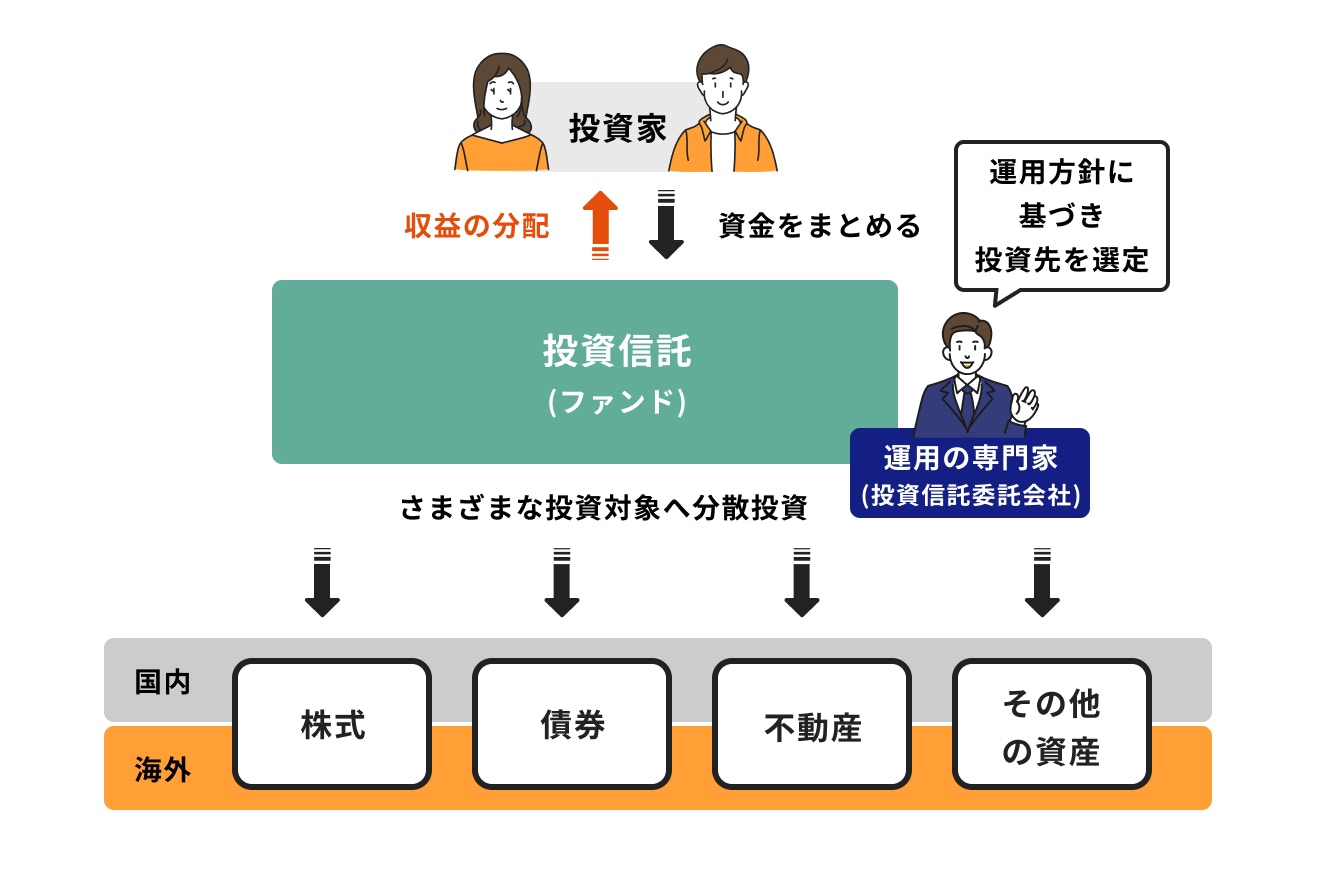

投資信託は、株式や債券等に投資をすることで、銀行預金よりもお金を増やすことを期待できます。

一方で、基本的に子どもの進学時期は年齢で決まっているため、進学時期と下落相場が重なり損失が出る可能性もあります。

使う目的のない余裕資金であれば、気長に相場の回復を待つこともできます。

しかし、今年大学に入学するという時に、損失が回復するまで待つ選択ができるかは、しっかり考えておく必要があります。

損失がでている状態で学費に必要なお金を取り崩すと、運用している原資が減ってしまいます。

その結果、損失を取り戻すのにさらに長い期間が必要になります。

「◯年後に必ず〇〇万円のお金がいる」と目的と使用時期が決まっている教育資金は、ある程度堅実な方法で準備すると良いでしょう。

教育資金といえば学資保険というイメージを持っている人は多いのではないでしょうか。

学資保険は、毎月決まった保険料を支払うことで、子どもが一定の年齢になった時に祝い金や満期金を受け取ることができる保険です。

以前は学資保険も利率が良かったものの、最近では銀行預金の金利とほぼ変わらない返戻率になっているため、「増やす」という目的での加入は減少傾向にあります。

ただ、銀行などで貯金をする場合と違い、保険料を支払っている途中で養育者に万が一のことがあった場合は以後の支払いが免除されます。

支払いが免除されても、子どもが契約時に定めていた年齢になった場合、予定通りの祝い金や満期金を受け取れるという、保険ならではのメリットはあります。

国債とは、投資家から資金を借り入れるために発行される債券のうち、国が発行するものです。

個人向け国債には固定3年・固定5年・変動10年の三種類があり、発行後1年以上経たないと換金ができません。

また、年2回の利子がつきますが、満期を待たずに途中で換金すると直前2回分の各利子(税引前)相当額×0.7968が差し引かれます。

現在の適用金利は下限の0.05%で、教育資金を大きく増やす目的では利用しにくく、資金の流動性も低くなるのがデメリットといえます。

(参考:個人向け国債の中途換金についてのよくある質問 : 財務省)

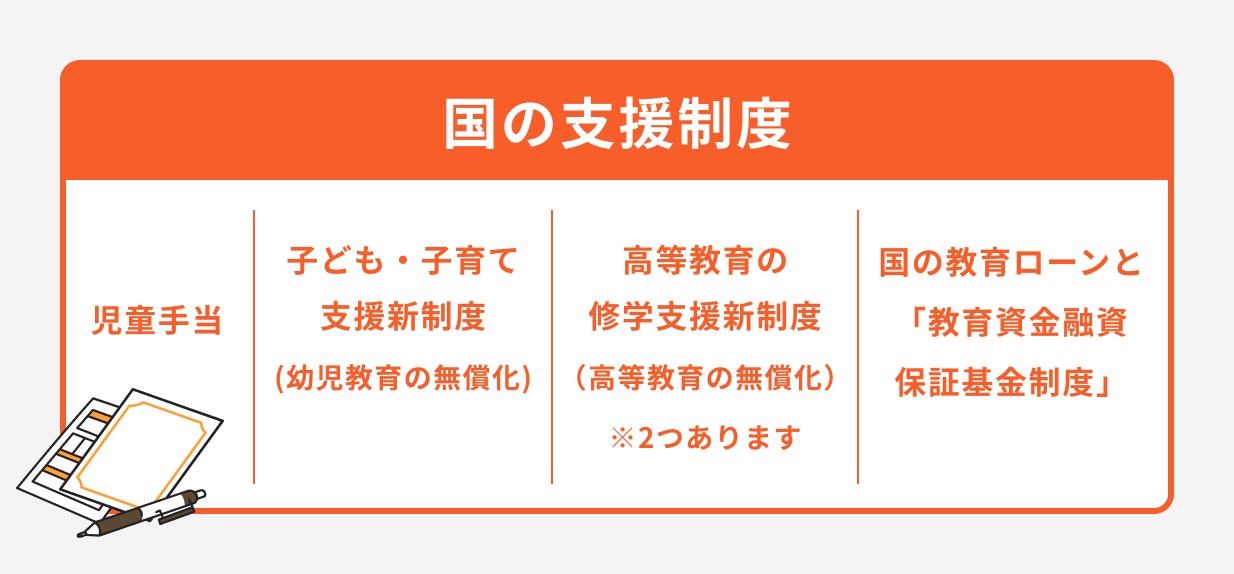

子どもの年齢によって活用できる国の支援制度があります。

児童手当は、中学校卒業までの子供を養育する人に支給される手当です。

2021年現在で支給額は下記の通りです。

扶養する家族の人数に応じて所得制限限度額が決められており、限度額以上の所得の場合は特例給付となり一律5000円の支給となります。

認定の請求については、現住所の市区町村に「認定請求書」を提出することが必要です。

(公務員の場合は、勤務先からへ請求し、支給も勤務先から)認定を受ければ、原則として申請した月の翌月分の手当から支給されます。

(参考:児童手当制度のご案内|こども家庭庁)

対象は、原則3歳から5歳までの子供が対象となります。

幼稚園、保育所、認定こども園だけでなく、地域型保育、認可外保育施設等や企業主導型保育事業なども含め、利用料を無償としています。

(給食費や行事費、送迎費などは負担が発生)

また、所得制限はないため、対象年齢の子供がいる家庭であれば利用できます。

無償となる事業や施設などは、それぞれ認定の有無の必要性など、必要な手続きが異なっています。

各施設を利用される前に、住んでいる市町村や施設への確認をおすすめします。

(参考:幼児教育・保育の無償化概要|こども家庭庁)

高等教育の修学支援は2つあります。

家庭環境に関わらず、大学、短期大学、高等専門学校、専門学校で、安心して勉学に励んでもらえるように、「高等教育の修学支援新制度」が令和2年4月にスタートしています。

対象となる学生は、住民税非課税世帯及びそれに準ずる学生となり、授業料や入学金の減免や給付型奨学金が支給されます。

修学支援新制度を利用する場合、支援対象者の進学前の成績だけではなく、本人の学習意欲をレポートや面談などで確認します。

進学後も学習状況に厳しい要件を課せられます。

また、進学先については

上記要件について、国または自治体によって確認された大学などが対象となっています。

(参考:高等教育の修学支援新制度:文部科学省)

国公私立問わず、受給資格を持つ生徒に国から高等学校等就学支援金が支給されます。

支給対象者は、日本国内に在住し、高等学校に在籍している生徒です。

ただし、一定の基準を超える所得がある世帯の生徒は対象にはなりません。

保護者の所得については、下記の計算式に当てはめ、試算結果が30万4200円未満(世帯年収目安約910万円未満)となった場合に、支援金の受給が可能となります。

支給額については、公立高校に通う場合は、公立高校授業料相当額(11万8800円)、私立学校に通う場合は、所得に応じて支給額は変わります。(上限39万6000円、世帯目安年収約590万円未満)

なお、支援金の受取は生徒本人が受け取るわけではなく、学校設置者(都道府県や学校法人など)が受取し、授業料に充てられます。

差額が生じた場合は生徒(保護者)が支払います。

(参考:高等学校等就学支援金制度:文部科学省)

国の教育ローンとは、日本政策金融公庫の教育一般貸付のことをいいます。

固定金利なので、完済するまで金利が変わらず計画的な返済ができます。

また、返済期間が最長15年で、母子・父子家庭などは、金利が低減されたり、返済期間が延長されたりする特例などもあります。

また国の教育ローンでは、担保が不要です。

連帯保証人を立てる必要がありますが、教育資金融資保証基金の保証を受けることで、連帯保証人は必要ありません。

ただし、基金の保証を受ける場合は融資額や返済期間に応じて、一定の保証料が必要となり、保証料は融資金から一括して差し引かれます。

(参考:教育一般貸付(国の教育ローン)|日本政策金融公庫)

(参考:公益財団法人 教育資金融資保証基金)

教育資金に関するよくある質問に対して、ファイナンシャルアドバイザーが回答しました。

国の支援制度は所得制限などがあります。すべての人が対象となるわけではないため、自身でしっかり準備していくことをおすすめします。

中学生までの間に支給される児童手当を、負担が大きくなるだろう高校や大学の費用に備えて貯蓄しておくと良いかもしれません。

上記にプラスして、どのくらい教育費を貯めれば良いのかを考えることができれば、安心して教育費作りができるのではないでしょうか。

≫教育資金の作り方をお金の専門家に無料相談

教育資金を貯めながら住宅ローンの繰り上げ返済もしていきたい、と考えている人は多くいます。

現時点では、住宅ローンの借り入れは金利面から考えて有利な状況です。

したがって、住宅ローンの返済はできるものの、慌てて返済しなくても良い状況にあるため、教育資金の準備を優先にしましょう。

祖父母から孫へ教育資金としてのお金を渡したいという場合、教育資金贈与信託という制度を利用すると良いでしょう。

通常、家族間であっても金銭を年間110万円以上贈与すると、贈与税がかかります。

まとまったお金を渡してあげたいのに、という場合は、教育資金贈与信託を利用すれば、子供や孫一人あたり1500万円まで非課税になります。

ただし、塾代や習い事など学校以外の費用は500万円までと定められていたりするなど、制度の利用に注意すべき点があります。

詳しくは信託協会のHPで確認すると良いでしょう。

(参考:教育資金贈与信託 | どのように使われているの? | イチから学ぶ信託 | 信託協会)

教育資金の準備を検討する際には、まずは具体的に進学先をイメージして、早めに準備を始めることが大切です。

公立か私立か、文系か理系または医科歯科系など想定する進学先によって準備すべき金額が大きく異なるためです。

また、すべての金融商品が教育資金準備に適しているわけではありません。それぞれの金融商品のメリット・デメリットを理解し、早めの備えを心がけましょう。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

ファイナンシャルアドバイザー。学習院女子大学卒業。地方テレビ局でアナウンサー等として従事。出産・子育てを経てオリックス生命保険に入社。個人顧客向け営業やマネージャーなどを経験し、2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向けに生命保険や投資信託などを活用した資産運用のアドバイスを行う。一種外務員資格(証券外務員一種)保有

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)