関連記事

2026/01/26

「毎日の仕事から解放されたい」「家賃収入だけで生活できたら…」と考えたことはありませんか。

しかし、実際にどうすれば実現できるのか、必要な資金はいくらなのか、具体的なイメージが湧かない人も多いでしょう。

本記事では、家賃収入で暮らしている人の実態から、実現に必要な年収、具体的なロードマップまでを専門家の視点で詳しく解説します。夢物語で終わらせないための第一歩を踏み出しましょう。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

「家賃収入だけで暮らす」というライフスタイルは、多くの人にとって憧れかもしれませんが、実際にそのような生活を送っている人は存在するのでしょうか。

統計データと一般的なキャリアパスから、実態を探ります。

結論からいうと、家賃収入だけで生活することは可能です。しかし、専業大家の数は決して多くありません。

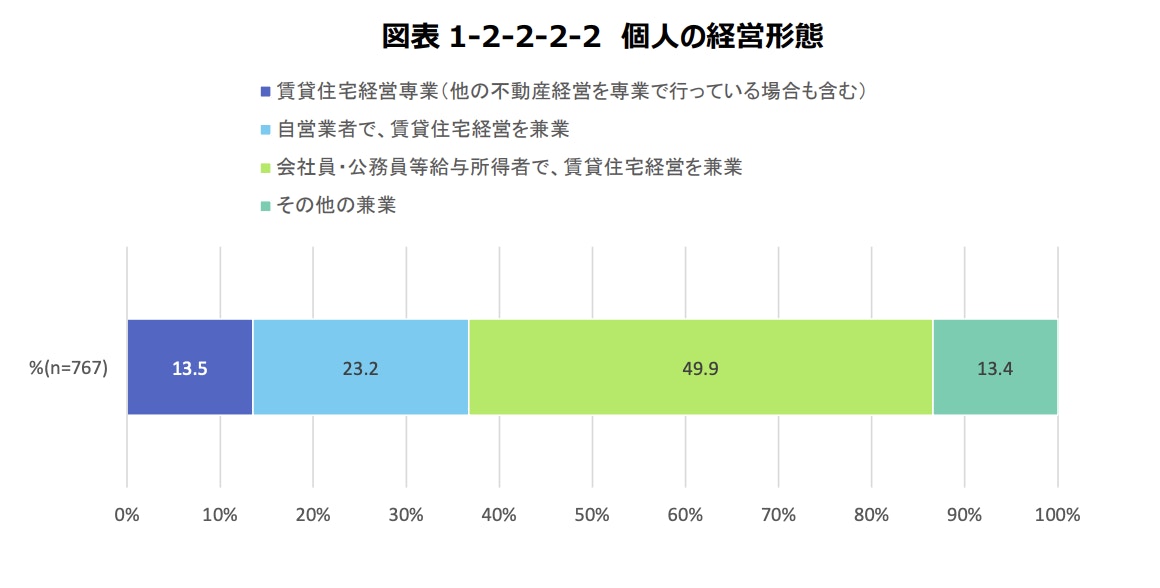

一般財団法人住宅改良開発公社の調査によると、個⼈家主のうち、賃貸経営を専業としている⼈の割合は約13.5%とされています。

(引用:一般財団法人住宅改良開発公社|賃貸住宅市場の動向と 将来予測(展望)調査|P49 図表 1-2-2-2-2 個人の経営形態)

また、国税庁の「令和6年分 申告所得税標本調査」によると、合計所得500万円超の所得階級では、不動産所得者の割合がおおむね35〜40%前後となっています。

この中には給与所得など他の収入源を持つ人も含まれるため、純粋な専業大家はさらに絞られますが、一定数の人が不動産投資によって十分な収入を得ていることがわかります。

これらのデータから、家賃収入だけで生活することは夢物語ではないものの、実現するには相応の資産規模と計画が必要であることがうかがえます。

いきなり専業大家としてスタートするのは、資金面でも知識面でもハードルが高いのが現実です。そのため、多くの人はまず会社員など本業の収入がある状態で、副業として不動産投資を始めます。

国土交通省の調査では、賃貸住宅を所有している人の約40%が会社員というデータもあり、働きながら家賃収入を得ている人が多数派であることがわかります。

サラリーマンとしての安定した収入と社会的信用は、不動産投資ローンを組む際に有利に働きます。まずは1戸目の経営を軌道に乗せ、そこで得たキャッシュフローや経験を元に、時間をかけて物件を増やしていくのが、専業大家への現実的な道のりといえるでしょう。

本業の収入で生活基盤を安定させつつ、将来の不労所得の柱を育てていく戦略が一般的です。

(参考:賃貸住宅管理業務に関するアンケート調査(家主) )

家賃収入だけで生活を成り立たせている、いわゆる「専業大家」には、いくつかの共通した特徴が見られます。

彼らがどのようにして経済的自立を達成したのか、成功の秘訣を探ることで、これから目指す人にとっての道しるべとなるでしょう。

家賃収⼊で⽣活している⼤家の中には、1つの物件だけに依存せず、複数の物件を所有してリスクを分散しているケースがあります。

エリアや間取りの異なる複数の物件を所有することで、空室リスクの低減にもつながります。

例えば、ある物件で空室が出ても、他の物件からの家賃収入があれば全体の収入がゼロになることはありません。災害リスクなども、物件が地理的に分散していれば軽減できます。

また、区分マンションだけでなく、アパートやマンションを一棟まるごと所有しているケースも少なくありません。

一棟物件は投資額が増加しますが、一度に多くの部屋数を確保できるため、満室時の収入は増加しやすくなります。複数の区分マンションと一棟物件を組み合わせるなど、ポートフォリオを構築して安定したキャッシュフローを生み出す仕組みを作っているケースも見られます。

家賃収入で生活できるほどの資産を築いた人には、スタート時点で有利な状況にあったケースが多く見られます。

代表的なのは、親から土地や不動産といった資産を相続した人です。土地を所有していれば、建物の建築費だけで済むため、土地購入から始める場合に比べて投資額を大幅に抑えられます。

また、相続資産がない場合でも、本業の事業で成功して潤沢な自己資金を築いた経営者なども該当します。十分な自己資金があれば、有利な条件でローンを組めたり、そもそもローンに頼らずに物件を購入できたりするため、キャッシュフローが出やすい構造を作りやすくなります。

もちろん、誰もが最初から潤沢な資金を持っているわけではありません。会社員として働きながら小規模に始め、時間をかけて物件数を増やして専業化するケースもあります。

ただし、物件取得費用や突発的な修繕費などを考えると、ある程度の自己資金がある方が安定した運用につながりやすい傾向があります。

不動産投資の成功は、いかに空室期間を短くし、安定して家賃収入を得られるかにかかっています。家賃収入で生活している人は、この点を深く理解しており、空室対策を徹底しています。

具体的には、入居者募集から家賃回収、クレーム対応、物件のメンテナンスまで、賃貸経営に関わる実務を信頼できる不動産管理会社に委託しているケースがほとんどです。餅は餅屋という考え方で、専門家のノウハウを活用することで、効率的かつ効果的な運営を実現しています。

よい管理会社とパートナーシップを組むことで、スピーディーな入居者付けや適切な家賃設定、物件価値を維持するための修繕計画の提案などが期待できます。

一方、自主管理を行う大家もおり、運営スタイルは人によって異なります。

ただし、家賃収入で生活している人の中には、自ら全てを抱え込まず、必要に応じて専門家を活用しながら経営視点で運用している人も存在します。

家賃収入だけで生活するためには、具体的にどのくらいの収入を目指し、どれほどの規模の不動産を所有する必要があるのでしょうか。

平均的な生活費や不動産投資の収益構造から、目標となる数字を具体的に見ていきましょう。

本シミュレーションは特定の条件下での試算であり、実際の利回りやキャッシュフローを保証するものではありません。不動産投資にはさまざまなリスクが伴います。

家賃収入だけで生活する場合の目標年収は、個人のライフスタイルによって異なりますが、1つの目安として一般的な給与所得者の平均年収が参考になります。

国税庁の「令和6年分 民間給与実態統計調査」によると、給与所得者の平均年収は約478万円です。

また、総務省の家計調査では、二人以上世帯の1ヶ月の平均消費支出は約31万円、年間で約370万円となっています。

これらのデータから、まずは手取りで年間370万円〜400万円、税金などを考慮した額面(家賃収入)では450万円〜500万円程度が、生活していくための最低限の目標ラインと考えられます。

さらに、ある程度のゆとりを持った生活や、将来の修繕費・空室リスクに備えることを考えると、手取りで500万円、額面で600万円以上を目指すのがより現実的な目標となるでしょう。

家賃収入の全額が手元に残るわけではありません。

管理費や修繕積立金、固定資産税などの経費を差し引いた金額が、いわゆる「不動産所得」となります。一般的に、不動産投資における経費は家賃収入の15%〜20%程度とされています。

仮に経費率を20%とすると、手元に残るお金は家賃収入の約80%です。ここからさらに所得税や住民税が引かれます。また、不動産所得を計算する際には減価償却費なども考慮されます。

例えば、税引き後の手残り(キャッシュフロー)で年間360万円を確保したい場合を考えてみましょう。税率などを考慮すると、まず税引き前の不動産所得として450万円程度が必要になります。

経費率20%と仮定すると、必要となる年間の家賃収入は「450万円 ÷ 0.8 = 約563万円」と計算できます。

つまり、手取りで360万円の生活費を確保するためには、額面で560万円以上の家賃収入が1つの目安になる可能性があります。

実際には税率やローン返済額、空室率などによって必要な金額は大きく変わるため、個別の収支シミュレーションが重要です。

では、年間560万円〜600万円の家賃収入を得るには、どのくらいの規模の不動産資産が必要なのでしょうか。

物件の収益性を測る指標に「利回り」があります。例えば、表面利回り7%の物件で年間600万円の家賃収入を得るには、単純計算で「600万円 ÷ 7% = 約8571万円」の物件を購入する必要があります。

ただし、表面利回りには空室損失や管理費、修繕費、税金などは含まれていません。実際の手残り額はこれらのコストや融資条件によって変動します。

このため一概にはいえませんが、家賃収入のみで生活する場合は、数千万円から1億円以上の不動産資産を形成するケースも多く見られます。

規模感としては、「数百万円の投資で生活費全てを賄う」のは現実的ではなく、一定規模の資産形成が必要になる点は理解しておきましょう。

不動産投資を成功させるためには、収入と支出の構造を正確に理解することが不可欠です。

「額面の家賃収入」と「実際に手元に残るお金(キャッシュフロー)」は全くの別物です。この違いを把握し、収益性を正しく判断する方法を学びましょう。

年間の家賃収入から、不動産経営に必要なさまざまな経費が差し引かれます。主な経費には以下の6つが挙げられます。

これらを踏まえると、家賃収入の全額が手元に残るわけではありません。また、不動産所得と実際の手残り額(キャッシュフロー)は一致しないため、経費だけでなくローン返済や空室リスクも考慮した収支管理が重要です。

物件の収益性を判断する際、広告などでよく目にするのが「表面利回り」です。これは年間の家賃収入(満室)を物件価格で割っただけの単純な指標で、経費が一切考慮されていません。

しかし、より現実に近い収益性を把握するためには、前述の経費を考慮した「実質利回り」で計算することが鍵となります。

表面利回りが高くても、管理費や修繕積立金が高額であったり、購入時の諸経費がかさんだりすると、実質利回りは大幅に低下します。

物件を比較検討する際は、必ず実質利回りを算出し、より正確な収益予測を立てるようにしましょう。これにより、見た目の数字に惑わされず、本当に収益性の高い物件を見極めることができます。

家賃収入だけで生活するという目標は、一朝一夕に達成できるものではありません。しかし、着実なステップを踏むことで、実現可能性は高まります。

ここでは、一般的なサラリーマンが専業大家を目指すための現実的なロードマップを4つのステップで解説します。

不動産投資を始めるための最初の、そして重要なステップは、自己資金を準備することです。

物件価格の10%〜20%程度の頭金と、物件価格の8〜10%程度の諸経費(登記費用、不動産取得税、ローン手数料など)が必要になります。

自己資金が十分にあると、金融機関からのローン審査が有利に進み、よりよい条件で融資を受けられる可能性が高まります。

また、頭金を多く入れることで借入額を減らし、月々のローン返済額を抑えることができるため、キャッシュフローに余裕が生まれます。

まずは目標物件価格を設定し、必要な自己資金額を算出した上で無理のない範囲で準備を進めていきましょう。計画的に資金を準備することが成功への第一歩です。

十分な自己資金が貯まったら、いよいよ物件購入です。

不動産投資の初心者が最初に検討する選択肢の1つとして、「中古」の「区分マンション」、賃貸需要の安定している都心部の「ワンルーム」などが考えられます。

一棟アパートや新築物件に比べて価格が手頃なため、少ない自己資金でも始めやすいのがメリットです。

また、中古物件は新築プレミアムの影響が小さい傾向があり、購入価格を抑えられることで、結果として利回りが高くなる場合もあります。

まずは1戸目の区分マンション経営で、入居者募集から家賃回収、確定申告までの一連の流れを経験し、不動産投資のノウハウを実践的に学ぶことが欠かせません。

1戸目の経営が安定し、ローン返済が進んできたら、次のステップとして物件を増やし、資産規模の拡大を目指します。1戸目の経営実績は金融機関からの信用の証となり、2戸目以降のローン審査が通りやすくなるケースがあります。

不動産投資では、1戸目の運用で得た収益や実績をもとに、2戸目など次の物件取得につなげていく方法が取られることがあります。家賃収入を再投資することで、徐々に資産規模を拡大していくイメージです。

ただし、物件を増やすことは空室リスクや管理コストの増大にもつながるため、慎重な資金計画が求められます。

このような戦略を活用し、計画的に物件を買い増していくことで、家賃収入の総額を増やし、専業大家という目標に近づいていくことが期待できます。

物件を増やし、家賃収入が順調に増えてきたら、いよいよ専業大家への移行を検討する段階です。移行タイミングを見極める上で重要な指標は、年間の家賃収入からすべての経費とローン返済額を差し引いた「手残りキャッシュフロー」です。

このキャッシュフローが、自身の年間生活費を安定して上回っているかどうかを確認することが重要です。例えば、年間の生活費が400万円であれば、税引き後のキャッシュフローがコンスタントに400万円を超える状態が1つの目安になります。

さらに、急な大規模修繕や複数戸の空室発生といった不測の事態に備えるため、生活費の1年〜2年分程度の予備資金を確保できていることも目安の一つです。

収入の安定性と十分な備えが確認できた時が、安心して会社を辞め、専業大家として新たな一歩を踏み出すタイミングといえるでしょう。

家賃収入での生活は魅力的ですが、不動産投資にはさまざまなリスクが伴います。計画通りに収益が上がらず、失敗に終わるケースも少なくありません。

ここでは、初心者が陥りがちな代表的なリスクと失敗パターンを解説します。

不動産投資における最大のリスクが「空室リスク」です。入居者がいなければ家賃収入はゼロになりますが、ローンの返済や管理費、固定資産税などの支出は毎月発生します。

初心者が陥りやすい失敗は、物件価格の安さだけで判断し、賃貸需要の低い地方や郊外の物件を購入してしまうケースです。人口減少が進むエリアでは、一度空室になると次の入居者がなかなか見つからず、長期間収入が途絶えてしまいます。

ただ、地方でも駅周辺や大学・工業地帯近くなど需要の高いエリアはあります。

空室期間が長引けば、自己資金から経費を支出しなければならず、キャッシュフローはマイナスに。最悪の場合、ローン返済に行き詰まり、物件を手放さざるを得ない状況にもなりかねません。

物件は経年劣化するため、定期的なメンテナンスや修繕が不可欠です。中古物件の場合、購入後に給湯器やエアコンなどの設備が突然故障したり、外壁や屋根の大規模修繕が必要になったりすることがあります。

失敗パターンの一つとして挙げられるのは、表面利回りの高さに惹かれて築年数の古い物件を購入したものの、修繕費が想定以上にかさみ、収支計画が狂ってしまうケースです。

これらの修繕費用は数十万円から、大規模修繕になると数百万円に及ぶこともあり、キャッシュフローを圧迫します。長期的な修繕計画を立て、将来発生する費用をあらかじめ積み立てておかなければ、資金繰りが悪化する原因となります。

多くの人が不動産投資ローンを利用して物件を購入しますが、その際に変動金利を選択すると「金利上昇リスク」を負うことになります。

現在は低金利が続いていますが、将来、経済情勢の変化によって金利が上昇する可能性はゼロではありません。金利が上がると、将来的に毎月のローン返済額が増加し、その分だけ手元に残るキャッシュフローは減少します。

収支計画を立てる際に、現在の低金利を前提にギリギリのプランを組んでいると、わずかな金利上昇でも返済が苦しくなる可能性があります。

金利が上昇しても経営が破綻しないよう、ある程度の金利上昇を想定したシミュレーションを行い、余裕を持った資金計画を立てることが必須です。

日本は地震や台風、水害などの自然災害が多い国です。これらの災害によって所有物件が損壊した場合、修繕に多額の費用がかかるだけでなく、入居者が住めなくなれば家賃収入も途絶えてしまいます。

ローンが残っている状態で物件が全壊するような事態になれば、収入がないまま返済だけが続くという最悪のケースも考えられます。

こうしたリスクに備えるために不可欠なのが、火災保険や地震保険への加入です。保険に加入していれば、万が一の際に保険金が支払われ、修繕費用やローンの返済に充てることができます。

ハザードマップで物件所在地の災害リスクを確認し、適切な保険に加入しておくことは、安定した賃貸経営を続けるための必須条件といえるでしょう。

家賃収入だけで生活するという目標を達成するためには、運や勘に頼るのではなく、戦略的に行動することが求められます。ここでは、成功確率を高めるために重要となる5つのポイントを解説します。

不動産投資の成否を分ける要因の一つが「立地」です。どんなに素晴らしい建物でも、賃貸需要のない場所に建ててしまっては意味がありません。

将来にわたって人口が維持または増加し、安定した賃貸需要が見込めるエリアを選ぶことが、空室リスクを抑える上で鍵となります。都心部や主要駅の近くは、単身者や学生などの入居者層が厚く、景気変動の影響を受けにくい傾向があります。

例えば、日本の中でも東京は転入超過が続いており、若年層の流入が顕著です。人口流入が続くエリアに物件を持つことで、長期的に安定した家賃収入を得られる可能性が高まります。物件の価格や利回りだけでなく、将来の人口動態や都市開発計画なども考慮し、慎重に立地を選定しましょう。

物件を購入した後の賃貸経営の実務は、不動産管理会社に委託するのが一般的です。この管理会社の選定が、経営の安定性を左右します。

優秀な管理会社は、強力なネットワークを活かして迅速に入居者を見つけてくれるだけでなく、適正な家賃設定の提案、入居者からのクレーム対応、家賃滞納時の督促、退去時の精算業務などを的確に行ってくれます。

管理手数料の安さだけで選ぶのではなく、当該エリアでの客付け力(入居者を見つける力)、管理戸数や入居率の実績、担当者の対応などを総合的に比較検討することが重要です。

信頼できるパートナーとなる管理会社を見つけることが、賃貸経営の負担を軽減し、安定した家賃収入を得るための鍵となります。

家賃収入だけで生活できるようになった後も、収入源を不動産だけに依存するのはリスクが伴うことも考えられます。空室の増加や家賃の下落、予期せぬ大規模修繕など、不動産経営には変動性がつきものです。

そのため、不動産投資以外にも収入の柱を持っておくことが、長期的な安定につながる可能性があります。例えば、家賃収入の一部を株式や投資信託などの金融資産に再投資することで、ポートフォリオ全体のリスクを分散させることができます。

また、完全に仕事を辞めるのではなく、フリーランスとして自分のペースで働けるスキルを身につけておくのも1つの方法です。複数の収入源を確保することで、不動産経営に何か問題が生じた際にも、精神的・経済的な余裕を持って対処することが可能になります。

不動産投資が軌道に乗り、物件数や収入が増えてくると、税務処理が複雑になります。確定申告はもちろん、どの費用が経費として認められるのか、減価償却の計算方法、法人化の判断など、専門的な知識が求められる場面が増えてきます。

税務や法律手続きが複雑になった時に頼りになるのが、不動産に詳しい税理士などの専門家です。専門家と連携することで、正確な申告が可能になるだけでなく、青色申告特別控除の活用や法人化の検討などについてアドバイスを受けることができます。

専門家への報酬は費用としてかかりますが、事務負担の軽減や適切な税務処理を行えるようになります。

家賃収入で生活するレベルを目指すのであれば、早い段階から信頼できる専門家を見つけておくことが賢明です。

不動産市場は、金利の動向、経済情勢、税制改正、地域の再開発計画など、さまざまな要因によって常に変化しています。安定した家賃収入を維持し、資産価値を守るためには、これらの市場動向を常に把握しておくことが欠かせません。

例えば、金利が上昇傾向にあれば、ローンの借り換えを検討する必要があるかもしれません。近隣に新しい大学や企業ができれば、賃貸需要が高まり家賃を上げられるチャンスかもしれません。

逆に、競合となる新築物件が多数建設されれば、家賃の値下げやリフォームを検討する必要が出てくるでしょう。

不動産会社のセミナーに参加したり、専門メディアをチェックしたり、地域の情報を収集することが大切です。

常にアンテナを高く張り、変化に対応できる準備をしておくことが、長期的に成功し続ける大家の条件といえます。

家賃収入を得るようになると、税金や社会保険の扱いについて正しく理解しておく必要があります。

会社員から専業大家になる場合は、これまで会社が行ってくれていた手続きを自分で行うことになります。基本的な知識を身につけておきましょう。

不動産投資に関連する税金は、主に以下の3つです。

これらの税金は経営コストの一部として、あらかじめ資金計画に織り込んでおく必要があります。

公的年金(老齢基礎年金・老齢厚生年金)は、受給資格を満たしていれば、家賃収入(不動産所得)の有無にかかわらず受け取ることができます。

不動産所得があるからといって、年金が減額されたり、支給停止になったりすることはありません。

ただし、注意点があります。年金も「雑所得」として課税対象になるため、不動産所得と合算して確定申告を行う必要があります。

年間の公的年金受給額が400万円以下で、かつ他の所得が20万円以下の場合など、一定の条件下では確定申告が不要になるケースもありますが、家賃収入がある場合は基本的に申告が必要と覚えておきましょう。

不動産所得の確定申告には、「白色申告」と「青色申告」の2種類があります。青色申告は、複式簿記での記帳が必要など手間がかかる一方で、税制上のメリットがあります。

最大のメリットは「青色申告特別控除」です。不動産経営が事業的規模(一般的に「5棟10室」以上が目安)と認められ、電子申告などの要件を満たせば、最大で65万円を所得から控除できます。事業的規模でない場合でも、最大10万円の控除が受けられます。

所得が65万円減れば、所得税・住民税を合わせて十数万円の節税につながる可能性があります。

家賃収入の拡大を目指す場合は、将来的な事業規模も見据えながら、青色申告の活用を検討することが重要です。

(参考:No.2070 青色申告制度|国税庁)

家賃収入での生活を目指すにあたり、多くの人が抱く疑問についてお答えします。

現実性や具体的な方法、デメリットについて理解を深めましょう。

はい、家賃収入だけで生活している人は実際に存在するため、実現は可能です。ただし、簡単に達成できるものではありません。

統計データ上、家賃収入だけで生活している人は存在しますが、専業大家の割合は多くありません。実現するには、数千万円から億単位の不動産資産を形成し、安定したキャッシュフローを生み出す必要があります。

十分な自己資金の準備、適切な物件選定、リスク管理、そして長期的な視点に立った経営計画が不可欠です。いきなり専業を目指すのではなく、まずは副業として始め、着実に規模を拡大していくのが現実的な道のりといえるでしょう。

はい、可能です。実際に、専業大家の多くはサラリーマンなどの兼業からスタートしています。

サラリーマンは毎月安定した収入があるため、金融機関からの信用が高く、不動産投資ローンを組みやすいというメリットがあります。

この利点を活かして、まずは1戸目を購入し、賃貸経営の実績を積みます。その後、家賃収入や自己資金を元手に2戸目、3戸目と物件を増やしていくことで、徐々に専業大家への道が開けてきます。

本業の収入で生活しながら、将来の資産を築いていくことができるのが、サラリーマン大家の強みです。

最大のデメリットは、収入が不安定になる可能性があることです。会社員のように毎月決まった額の給料が保証されているわけではありません。

具体的には、以下のようなリスクが収入減に直結します。

また、物件管理や確定申告などの手間がかかる点もデメリットといえます。これらのリスクを理解し、適切な対策を講じることが求められます。

本記事では、家賃収入で暮らしている人の実態から、実現に必要な資金、具体的なロードマップ、そして伴うリスクまでを網羅的に解説しました。

家賃収入だけで生活することは、決して不可能な夢ではありません。しかし、そのためには十分な自己資金の準備、賃貸需要の安定した立地の選定、そして信頼できる専門家との連携が不可欠です。

多くの成功者が、会社員としての安定を活かしながら副業としてスタートし、時間をかけて着実に資産を拡大しています。

まずは中古の区分マンションなど、自身のリスク許容度に合った規模から第一歩を踏み出し、不動産経営の経験を積むことが欠かせません。長期的な視点を持ち、計画的に取り組むことで、経済的自由への道は開けるでしょう。

家賃収入での生活は長期的な計画が成功の鍵です。自身の状況に合った資産形成プランを専門家と一緒に考えてみませんか。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

不動産ライターとして大手不動産会社や不動産ポータルサイトなどで不動産関連コラムの執筆や監修を手がける。執筆・監修での記名記事370件以上、合計1000記事以上の執筆実績。家業の不動産投資事業での実務経験を活かし、「初心者でもわかりやすい不動産記事」の作成を行う。宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。