関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「おひとりさまの老後、お金はいくら必要?」「年金だけで暮らせるか不安…」と感じていませんか。

本記事では、具体的なシミュレーションを通じて必要な老後資金を明らかにし、今からできる対策を専門家が解説します。自身の状況を把握し、将来に向けた第一歩を踏み出しましょう。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

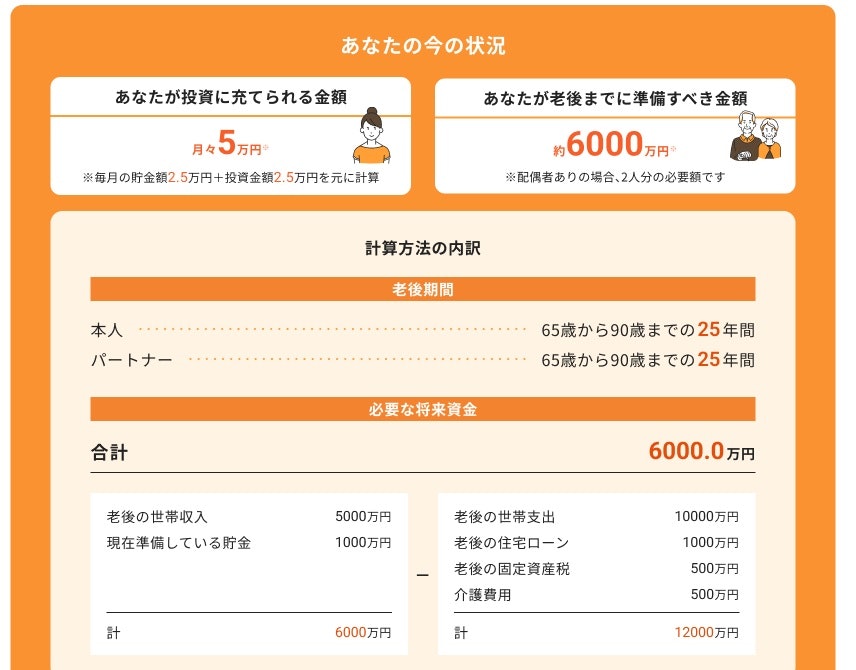

おひとりさまの老後資金は、住まいの状況やライフスタイルによって必要な金額が異なります。そこで役立つのが、自身の状況に合わせて手軽に試算できるシミュレーションツールです。

マネイロの「3分投資診断」では、年齢や年収、貯蓄額などを入力するだけで、あなたに必要な老後資金額と、現状で不足する金額がわかります。

さらに、診断結果に基づいて、あなたに合った資産形成プランも提案されるため、今から何をすべきかが明確になります。

※3分投資診断結果イメージ

老後資金の準備は、まず現状を把握することから始まります。ここでは、自身の状況に合わせた必要額を算出するための、具体的な5つのステップを解説します。

はじめに、老後の1ヶ月あたりの生活費を予測します。

総務省の「家計調査報告(家計収支編)2025年(令和7年)」によると、65歳以上の単身無職世帯の消費支出は月額平均で約14万8000円です。税金や社会保険料などの非消費支出(約1万3000円)を含めると、合計は約16万1000円となります。

【高齢単身無職世帯の消費支出(月額平均)】

ただし、これはあくまで平均値です。住まいが持ち家か賃貸か、趣味や交際にどれくらいの費用をかけたいかなど、自身のライフプランに合わせて金額を調整し、より現実的な生活費を算出しましょう。

次に、老後の主な収入源となる公的年金の受給見込み額を確認します。年金額は、現役時代の働き方や加入期間によって異なります。

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、平均的な年金受給月額は以下の通りです。

自身の正確な見込み額を知るには、毎年誕生月に日本年金機構から送られてくる「ねんきん定期便」を確認するのが最も確実です。また、Webサイト「ねんきんネット」に登録すれば、いつでも最新の年金額を試算できます。

ステップ1と2で算出した「生活費」と「収入」をもとに、毎月いくら資金が不足するかを計算します。計算式は「毎月の不足額 = 老後の生活費 − 年金などの収入額」です。

例えば、総務省の平均データを使って計算すると、以下のようになります。

【厚生年金受給者の場合】

【国民年金受給者の場合】

このように、現役時代の働き方によって老後の収支は変わります。自身の数値を当てはめて、毎月の不足額を正確に把握することが欠かせません。

毎月の不足額がわかったら、老後全体でいくら不足するのか総額を計算します。計算式は「老後資金の必要総額 = 毎月の不足額 × 12ヶ月 × 老後の生活年数」です。

ここで重要になるのが「老後の生活年数」です。厚生労働省の「令和6年簡易生命表の概況」によると、65歳からの平均余命は男性が約19.5年、女性が約24.4年となっています。

例えば、毎月3万円不足する女性の場合、平均余命(約25年)で計算すると、3万円 × 12ヶ月 × 25年 = 900万円が必要になります。

ただし、これはあくまで平均値です。想定より長生きした場合に資金が尽きてしまう「長寿リスク」に備え、90歳や95歳までなど、少し長めの期間で計算しておくとより安心でしょう。

最後に、算出した「老後資金の必要総額」から現在の貯蓄額を差し引き、これから毎月いくら積み立てるべきかを明確にします。

【計算式】

例えば、50歳の人が65歳までに1500万円を準備する必要があるとします。準備期間は15年(180ヶ月)です。この場合、1500万円 ÷ 180ヶ月 = 約8万3000円となり、毎月約8万3000円の積立が必要になります。

もし、この金額の積立が難しい場合は、退職時期を遅らせて準備期間を延ばしたり、資産運用を取り入れて効率的に増やしたりといった対策を検討する必要があります。

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

ここでは、住まいの状況や年金の種類によって老後資金の不足額がどう変わるのか、3つの具体的なパターンでシミュレーションします。自身の状況に近いものを参考に、必要な資金額をイメージしてみましょう。

持ち家(住宅ローン完済済み)があり、現役時代に会社員として厚生年金に加入していたケースです。支出は平均的な約16万1000円、収入は厚生年金の平均受給額である約15万1000円と仮定します。

住居費の負担が少ない持ち家の場合でも、厚生年金だけでは生活費を完全に賄うのは難しく、300万円以上の準備が必要になる可能性があります。

賃貸住宅に住み、現役時代は会社員として厚生年金に加入していたケースです。支出は家賃7万円を上乗せした約23万1000万円、収入は厚生年金の平均受給額である約15万1000円と仮定します。

賃貸の場合は家賃負担が大きいため、持ち家のケースと比較して必要な老後資金が増加します。老後の住まいをどうするかは、資金計画に影響を与えます。

賃貸住宅に住み、現役時代は自営業者などで国民年金のみに加入していたケースです。支出は約23万1000円、収入は国民年金の平均受給額である約5万9000円と仮定します。

このケースでは、毎月の不足額が大きくなり、準備すべき老後資金も高額になります。国民年金のみの人は、iDeCoや付加年金などを活用し、現役時代から計画的に上乗せの準備をすることが不可欠です。

老後資金の準備は、始める年齢によって毎月の負担が変わります。ここでは、年代別・利回り別に必要な積立額をシミュレーションし、現実的な積立戦略を考えます。

老後資金の準備は、早く始めるほど有利です。同じ目標額でも、準備期間が長いほど毎月の積立額は少なくて済み、複利効果も大きくなります。

必要な積立額は、資産運用でどのくらいの利回りを目指すかによっても変わります。預貯金のみ(利回り0%)で準備する場合と、投資信託などで年率2%〜4%で運⽤できたと仮定した場合では、毎月の負担が異なります。

例えば、40歳から60歳までの20年間で2000万円を準備する場合、毎月の必要積立額は以下のようになります。

このように、資産運用を取り入れることで、複利効果によって毎月の積立負担を軽減できる可能性があります。おひとりさまの老後準備では、時間を味⽅にした⻑期・積⽴投資の活⽤が有⼒な選択肢の1つとなります。

(参考:つみたてシミュレーター|金融庁)

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

老後資金の不足額を現実的に埋めていくためには、計画的な戦略が必須です。以下のポイントを意識して、無理なく資産形成を進めましょう。

おひとりさまの老後には、家族のサポートを前提としにくいため、特有のリスクが存在します。経済的な備えはもちろん、万一の際に困らないための情報収集や準備が大事です。

ここでは、注意すべき3つのリスクと、それぞれの具体的な備え方について解説します。

長寿リスクとは、想定していたよりも長生きすることで、準備していた老後資金が尽きてしまうリスクのことです。医療の進歩により平均寿命は年々延びており、資⾦計画によっては⽼後⽣活の後半で資金不足に陥る可能性があります。

平均寿命が長い女性は、このリスクに直面する可能性が高まります。対策としては、老後資金シミュレーションを行う際に、平均寿命よりも長めの90歳や95歳といった年齢を設定することが有効です。

また、終身で受け取れる公的年金を繰下げ受給で増やしたり、個人年金保険を活用したりすることも、長寿リスクへの備えとなります。

おひとりさまにとって、老後の住まいは生活の質と経済状況を左右する重要な要素です。

賃貸の場合、家賃の支払いが生涯続くことに加え、高齢になると保証人が見つかりにくかったり、健康状態を理由に入居を断られたりするリスクがあります。契約更新ができず、住む場所を失う可能性もゼロではありません。

持ち家の場合でも、固定資産税やマンションの管理費・修繕積立金といった維持費がかかります。また、建物の老朽化に伴うリフォームや、将来の身体機能の低下に備えたバリアフリー化など、まとまった費用が必要になることも想定しておくべきです。

これらのリスクに備えるため、元気なうちからサービス付き高齢者向け住宅(サ高住)やケアハウスといった選択肢も情報収集しておくとよいでしょう。これらの施設は、安否確認や生活相談サービスが提供され、安心して暮らせる環境が整っています。

病気や介護が必要になった際の備えは、おひとりさまにとって重要な課題です。頼れる家族がいない場合、公的サービスや民間のサービスを金銭的に利用できるかどうかが、生活の質を左右します。公的制度と自己負担の両面から、必要な費用を把握しておきましょう。

年齢を重ねると、病気や怪我による入院のリスクは高まります。厚生労働省の調査によると、生涯にかかる医療費のうち、約半分が70歳以降に発生するといわれています。

高額な医療費がかかった場合でも、日本では「高額療養費制度」があり、1ヶ月の医療費の自己負担額には所得に応じた上限が設けられています。

しかし、差額ベッド代や先進医療にかかる費用、入院中の食事代の一部などは制度の対象外となり、自己負担となります。これらの費用を考慮し、生活費とは別に医療予備費を準備しておくと、万一の入院時にも安心して治療に専念できるでしょう。

介護が必要になった場合、おひとりさまは介護サービスを積極的に利用することになります。生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護にかかる費用は以下の通りです。

これらを合計すると、介護にかかる費用の総額は1人あたり約542万円(47万円+9万円×55ヶ月)という計算になります。公的介護保険を利用しても自己負担は発生するため、この金額を目安に、老後資金とは別に介護費用を準備しておくことが欠かせません。

シミュレーションで不足額が明らかになっても、今から対策を始めれば十分に間に合います。

方法は分けて「将来の収入を増やす」ことと、「手元の資金を効率的に増やす」ことの2つです。ここでは、具体的な老後資金の作り方を解説します。

老後の生活を支える基本的な収入は公的年金です。この年金額は、いくつかの制度を活用することで、将来の受給額を増やすことが可能です。現役時代から準備できるものや、受給開始時に選択できるものなど、さまざまな方法があります。

繰下げ受給は、公的年金の受給開始年齢を本来の65歳から66歳以降に遅らせることで、年金額を増やす制度です。

1ヶ月遅らせるごとに年金額が0.7%ずつ増額され、増額率は生涯にわたって適用されます。例えば、70歳まで5年間繰り下げると年金額は42%増え、上限である75歳まで繰り下げると最大で84%も増額されます。

65歳以降も働く予定がある人や、十分な貯蓄がありすぐに年金を受け取る必要がない人にとっては、将来の安定した収入を確保するための有効な選択肢です。

なお、繰下げ受給の効果は、就労状況や税負担、在職⽼齢年⾦制度の影響などによって異なるため、⾃⾝のライフプランに合わせて検討することが⼤切です。

(参考:年金の繰下げ受給|日本年金機構)

付加年金は、自営業者やフリーランスなどの国民年金第1号被保険者が利用できる、年金額の上乗せ制度です。

毎月の国民年金保険料に加えて、月額400円の付加保険料を納めることで、将来受け取る老齢基礎年金に「200円 × 付加保険料を納めた月数」の金額が上乗せされます。

例えば、10年間(120ヶ月)付加保険料を納めた場合、支払う保険料の総額は4万8000円ですが、年金額は年間2万4000円増えます。つまり、年金を2年以上受け取れば元が取れる計算になり、コストパフォーマンスの高い制度といえます。ただし、国民年金基金との併用はできません。

(参考:付加年金)

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、投資信託などの金融商品で運用して老後資金を準備する私的年金制度です。公的年金に上乗せする「3階部分」の年金と位置づけられています。

iDeCoの最大のメリットは、税制上の優遇措置が手厚い点です。

ただし、iDeCoで積み立てた資産は、原則として60歳になるまで引き出すことができないため、老後資金づくりに特化した制度といえます。

公的年金を増やす努力と並行して、自助努力による資産形成も大事です。低金利の現代において、預貯金だけで老後資金を準備するのは効率的ではありません。

税制優遇制度などを活用しながら、計画的に「貯蓄」と「資産運用」を組み合わせることが、目標達成に向けた有効な手段の1つです。

資産を「増やす」ことと同時に、日々の「支出を減らす」ことも老後資金づくりには不可欠です。一度見直せば節約効果が継続する「固定費」の削減は効果的です。

家計簿アプリなどを活用して自分のお金の流れを正確に把握し、どこに無駄が潜んでいるかを見つけることが第一歩です。削減できた分を貯蓄や投資に回すことで、資産形成のペースを加速させることができます。

NISAは、個人投資家のための税制優遇制度です。通常、株式や投資信託などの金融商品に投資をして得た利益には約20%の税金がかかりますが、NISA口座内で得た利益には税金がかかりません。なお、投資信託の保有期間中には信託報酬などの手数料がかかります。

2024年から始まったNISAでは、制度が恒久化され、非課税で保有できる期間も無期限になりました。年間の投資上限額も大幅に拡大されています。

iDeCoと異なり、いつでも自由に資金を引き出すことができるため、老後資金だけでなく、さまざまなライフイベントに備えるための資産形成にも活用できます。

生命保険の中には、万一の保障機能だけでなく、貯蓄機能を兼ね備えた商品があります。これらを活用して、計画的に老後資金を準備することも1つの方法です。

これらの保険は、死亡保障を得ながら将来の資金を準備できる点がメリットです。

「おひとりさまの老後資金をどう準備すればよいかわからない」「自分に合った運用方法を知りたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

安心して老後を迎えるためにも、まずはお気軽にご相談ください。

ここでは、おひとりさまの老後資金に関してよく寄せられる質問にお答えします。

はい、変わる可能性が高いです。女性は男性に比べて平均寿命が長いため、同じ生活水準を維持する場合、より長い期間の生活費が必要になります。

厚生労働省のデータでは、65歳時点の平均余命は男性が約19.5年であるのに対し、女性は約24.4年と約5年長くなっています。

また、キャリアの中断などにより、平均的な年金受給額が男性より少なくなる傾向もあります。そのため、女性は「長寿リスク」を意識し、より計画的に老後資金を準備することが肝となります。

年金収入が月9万円のみの場合、貯蓄なしで一人暮らしを続けるのはかなり厳しいといえます。総務省のデータによると、高齢単身無職世帯の平均的な支出(消費支出)は約16万1000円であり、毎月約7万円の赤字が発生する計算になります。

生活を維持するためには、大幅な生活費の節約が不可欠です。割合を占める住居費を抑えるため、家賃の安い地域への移住や、公営住宅の利用などを検討する必要があります。

また、不足分を補うためには、まとまった貯蓄を取り崩すか、健康なうちは働き続けて収入を得ることが求められます。

60歳時点で必要な貯⾦額は、年⾦受給額、退職⾦の有無、⽣活⽔準、住居費、そして何歳まで働くかによって異なるため、一概に「いくらあれば安心」とはいえません。

重要なのは、本記事で紹介したステップに沿って、自身の状況をシミュレーションしてみることです。

例えば、65歳から90歳までの25年間、毎月5万円の不足が見込まれる場合、必要な資金は「5万円 × 12ヶ月 × 25年 = 1500万円」となります。60歳時点では、この目標額に向けて後5年でどれだけ準備できるかを考える必要があります。

まずは自身の収支を把握し、不足額を計算することから始めましょう。

おひとりさまの老後資金は、住まいや年金の種類、ライフスタイルによって異なります。将来のお金に対する漠然とした不安を解消するためには、まず本記事で紹介したシミュレーションを通じて、自身の収支と不足額を「見える化」することが第一歩です。

不足額が明らかになったら、NISAやiDeCoといった制度を活用して、計画的に資産形成を始めましょう。早く始めるほど、時間を味方につけた効率的な準備が可能です。

何から手をつければよいかわからない、自分に合った方法を知りたいという場合は、お金の専門家に相談するのも有効な選択肢です。具体的な行動を起こし、安心して迎えられる老後を準備しましょう。

自身の状況に合わせた具体的な対策を知りたい人は、専門家への相談も有効です。まずは無料の診断ツールで、あなたの老後に必要な金額を確認してみましょう。

»独身の老後資金を3分で無料診断

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください