関連記事

確定拠出年金でいくらもらえる?平均額・計算方法と受取額を増やす運用のコツ

»確定拠出年金で足りる?まずは将来資金を計算

「老後資金のために確定拠出年金を始めたけれど、将来一体いくらもらえるのだろう?」と、具体的な金額がわからず不安に感じていませんか。

確定拠出年金の受取額は、自身の運用次第で変わる可能性があります。

本記事では、確定拠出年金の平均受取額から、自身の受給額を計算する方法、そして将来の受取額を最大化するための運用のコツまで、お金の専門家がわかりやすく解説します。

制度を正しく理解し、賢い資産形成を始めましょう。

この記事を読んでわかること

- 確定拠出年金の受取額は「掛金」「運用期間」「運用成果」の3要素で決まる

- 平均受取額は一時金で約526万円、年金で年間約73万円が目安(2025年3月末データ)

- 受取額を増やすには長期・積立・分散投資と、税制上有利な受取方法の選択が重要

確定拠出年金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:あなたに合う準備方法を診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶将来資金の準備方法はプロにおまかせ:将来資金のご相談はこちら

関連記事

確定拠出年金の受取額は「掛金×運用成果」で決まる

確定拠出年金(DC)は、毎月積み立てる「掛金」と、この掛金を運用して得られる「運用益」の合計額が、将来の受取額となる私的年金制度です。

確定拠出年金は会社が掛金を拠出する「企業型DC」と、個人が自分で掛金を拠出する「iDeCo(イデコ)」の2種類に大別されます。

どちらの制度も、最終的に受け取れる金額は、加入者自身の運用成果によって変動します。

企業型DCとiDeCoの違い

企業型DCとiDeCoは、どちらも確定拠出年金制度ですが、実施主体や加入対象者、掛金の拠出元などに違いがあります。

企業型DCは、勤務先の企業が導入している場合に加入できる制度で、原則として会社が掛金を拠出します。規約によっては、従業員が掛金を上乗せする「マッチング拠出」も可能です。

一方、iDeCoは個人で加入する制度で、国民年金基金連合会が実施主体です。自営業者や会社員、専業主婦(主夫)など、幅広い人が加入でき、自分で掛金を拠出します。

それぞれの制度の主な違いは以下の通りです。

項目

企業型DC

企業型DC

iDeCo(個人型)

iDeCo(個人型)

実施主体

企業型DC

企業

iDeCo(個人型)

国民年金基金連合会

加入対象者

企業型DC

制度を導入している企業の従業員

iDeCo(個人型)

国民年金の被保険者(自営業者、会社員、専業主婦など)

掛金の拠出元

企業型DC

原則、事業主(会社)

iDeCo(個人型)

加入者本人

拠出限度額(月額:2026年まで)

企業型DC

最大5万5000円(他の企業年金の有無による)

iDeCo(個人型)

最大6万8000円(職業や他の年金の加入状況による)

関連記事

2025/08/30

受取額に影響する3つの要素

確定拠出年金の最終的な受取額は、主に以下の3つの要素によって決まります。これらの要素を理解し、計画的に管理することが、将来の資産を増やす鍵となります。

拠出金額(掛金)

毎月積み立てる掛金の額が多いほど、元本が増えるため、将来の受取額も増える可能性が高まります。企業型DCでは会社の規定によりますが、iDeCoやマッチング拠出では自分で金額を設定できます。

関連記事

運用商品の選択(運用利回り)

加入者自身が選ぶ金融商品の運用成績(利回り)が、受取額を左右します。リスクの低い元本確保型から、比較的リターンが期待できる株式投資信託まで、さまざまな商品があります。どの商品を選ぶかで、将来の資産額は変わります。

拠出期間の長さ

運用期間が長いほど、利子が利子を生む「複利効果」が働きやすくなります。若いうちから始めるなど、長期間にわたって拠出を続けることで、より大きな資産形成が期待できます。

確定拠出年金の平均受取額はいくら?

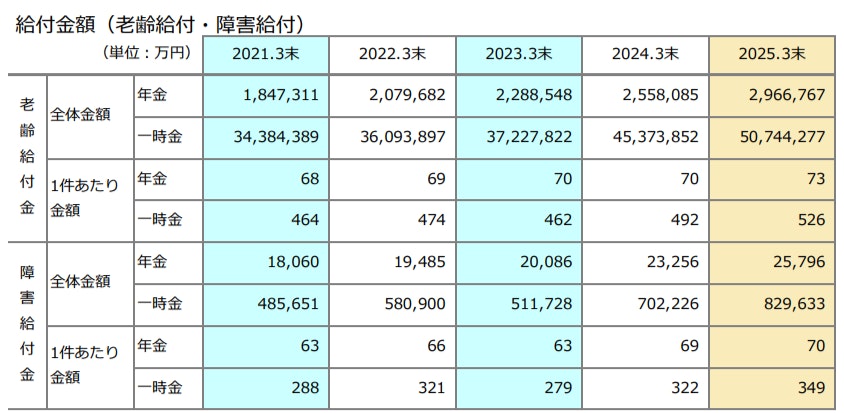

確定拠出年金を実際に受け取っている人は、平均でどのくらいの金額を受け取っているのでしょうか。運営管理機関連絡協議会が公表している「確定拠出年金統計資料(2025年3月末)」によると、年金受け取り、一時金受け取りともに企業型DCの平均受給額は増加傾向にあります。

多くの人が一括で受け取る「一時金」を選択しており、これは、一時金で受け取るほうが税制面で有利になるケースが多いためと考えられます。

(参考:確定拠出年金統計資料2025年3月末)

一時金受取の平均額

前述の統計資料によると、2025年3月末時点での企業型DCの一時金1件あたりの平均受取額は526万円でした。

前年の2024年3月末時点では492万円となっており、市場の状況などによる変動もありますが、受給者の加入期間が長くなっていることも影響しています。

年金受取の平均額

確定拠出年金(企業型DC)を分割で受け取る「年金形式」の場合、1件あたりの年間平均受取額は約73万円です。2024年3月末時点での年金1件あたりの平均受取額は70万円でした。

平均掛金額から見る実態

確定拠出年金の受取額は掛金と運用成果で決まりますが、多くの加入者が資産を積極的に増やせていない実態があります。

ポイントの解説

2025年3月末のデータによると、企業型DC加入者のうち約30.3%が、元本割れのリスクが少ない預貯金や保険といった「元本確保型」商品を選択しています。年齢が上がるにつれてこの割合は高くなっています。

確定拠出年金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:あなたに合う準備方法を診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶将来資金の準備方法はプロにおまかせ:将来資金のご相談はこちら

受取額シミュレーション:運用利回り別の目安

確定拠出年金の受取額は、運用利回りによって変わります。同じ掛金を同じ期間積み立てたとしても、利回りが数パーセント違うだけで、将来の資産額には数百万円単位の差が生まれる可能性があります。

具体的なシミュレーションを通じて、運用利回りが将来の受取額にどれほどの影響を与えるかを見ていきましょう。

掛金・運用期間・利回り別のシミュレーション例

確定拠出年金の受取額は、毎月の掛金額、積立期間、そして運用利回りによって決まります。運用利回りの違いが、最終的な資産額にどれほどの影響を与えるかを見てみましょう。

例えば、毎月2万円を30年間積み立てた場合、積立元本は合計で720万円になります。この元本が、運用利回りによって以下のように変わります。

年平均利回り

30年後の資産額(元本720万円)

30年後の資産額(元本720万円)

1%

30年後の資産額(元本720万円)

約837万円

3%

30年後の資産額(元本720万円)

約1166万円

5%

30年後の資産額(元本720万円)

約1664万円

利回りが1%と5%では、最終的な資産額に約827万円もの差が生まれることがわかります。これは、長期間の運用によって複利効果が働くためです。

この結果からも、適切な運用商品を選び、少しでも高い利回りを目指すことの重要性が理解できるでしょう。

参考)60歳時点の残高別・受取額の目安

60歳時点で積み上がった年金資産を、その後20年間にわたって年金として受け取る場合の毎月の受取額の目安は以下の通りです。

このシミュレーションでは、受給期間中も年利3%で運用を継続することを前提としています。

60歳時の年金資産残高

毎月受け取る年金額(受給期間20年)

毎月受け取る年金額(受給期間20年)

500万円

毎月受け取る年金額(受給期間20年)

約2万7000円

1000万円

毎月受け取る年金額(受給期間20年)

約5万5000円

1500万円

毎月受け取る年金額(受給期間20年)

約8万2000円

このように、60歳時点での資産残高が多いほど、毎月の受取額も増えます。老後の生活設計を立てる上で、目標とすべき資産残高をイメージする参考にしてください。

確定拠出年金の受取額を確認する方法

自身の確定拠出年金の現在の資産状況や、これまでの運用実績を確認することは、将来の受取額を見通す上で欠かせません。

確認方法は主に2つあります。定期的にチェックし、自身の資産状況を把握しておきましょう。

年金残高通知書の見方

確定拠出年金の加入者には、年に1回、運営管理機関から「残高のお知らせ」や「年次報告書」といった名称の通知書が郵送または電子交付されます。

この通知書には、以下の重要な情報が記載されています。

- 資産評価額(時価評価額): 特定の時点での自身の年金資産の総額です。

- 拠出金の累計額: これまでに自身や会社が拠出した掛金の合計額です。

- 損益額・損益率: 拠出金の累計額に対して、運用によってどれだけの利益または損失が出ているかを示します。

- 商品別の資産状況: どの運用商品に、いくらずつ資産が配分されているかの内訳です。

この通知書を見ることで、1年間の運用成果を振り返り、現在の資産配分が自身の考えと合っているかを確認できます。

Webサイト・アプリでの確認

より手軽に、そしてリアルタイムで資産状況を確認したい場合は、自身が加入している確定拠出年金の運営管理機関(金融機関など)が提供するWebサイトやスマートフォンアプリを利用するのが便利です。

多くの運営管理機関では、加入者専用のマイページを用意しており、IDとパスワードでログインすることで、いつでも以下の情報を確認できます。

- 最新の資産評価額

- 拠出金の履歴

- 現在の運用商品の構成比率

- 各商品の基準価額の推移

Webサイトやアプリでは、資産状況の確認だけでなく、運用商品の預け替え(スイッチング)や掛金の配分変更(配分指定)といった手続きもオンラインで完結できる場合がほとんどです。定期的にログインして、資産の動きをチェックする習慣をつけましょう。

確定拠出年金の受取額を増やすためのコツ

確定拠出年金の受取額を最大化するためには、運用の基本原則を理解し、自身の状況に合わせた戦略を立てることが不可欠です。

将来の資産を効果的に増やすための4つのコツを紹介します。

関連記事

長期・積立・分散の基本を守る

資産運用には「長期・積立・分散」という3つの基本原則があり、これは確定拠出年金の運用においても有効です。

- 長期: 運用期間が長いほど、複利効果が働きやすくなり、一時的な市場の価格変動リスクを平準化できます。

- 積立: 毎月一定額を継続して投資することで、価格が高い時には少なく、安い時には多く購入する「ドルコスト平均法」の効果が働き、購入単価を抑えることができます。

- 分散: 投資先を1つの資産に集中させるのではなく、国内外の株式や債券など、値動きの異なる複数の資産に分けることで、特定の資産が値下がりした時のリスクを軽減できます。

年齢・リスク許容度に応じた商品選択

運用商品は、自身の年齢や、どの程度のリスクを受け入れられるか(リスク許容度)によって最適なものが異なります。

一般的に、20代や30代などの若い世代は、運用期間を長く取れるため、価格変動リスクはあっても高いリターンが期待できる株式型の投資信託の比率を高める積極的な運用が考えられます。

一方、50代など受取開始が近い世代は、これまでに築いた資産を守ることを重視し、値動きが比較的安定している債券型の商品や元本確保型の比率を高める保守的な運用が推奨されます。

自身のライフステージや投資スタイルに合わせて、リスクとリターンのバランスが取れた商品ポートフォリオを組むことが鍵となります。

関連記事

関連記事

手数料の低い商品を選ぶ

確定拠出年金の運用では、目に見えにくい「手数料(コスト)」が長期的なリターンに大きな影響を与えます。注目すべきは、投資信託を保有している間、継続的にかかる信託報酬です。

信託報酬は年率0.1%程度のものから1.0%を超えるものまでさまざまですが、このわずかな差が数十年単位の運用では大きな差額となります。

例えば、同じような投資対象のインデックスファンドであれば、できるだけ信託報酬が低い商品を選ぶことが、手取り額を増やすための賢い選択です。

商品を選ぶ際には、期待されるリターンだけでなく、必ず手数料も確認するようにしましょう。

定期的な運用配分の見直し

確定拠出年金の運用は、一度商品を選んだら終わりではありません。年に1回など、定期的に自身の資産状況を確認し、必要に応じて運用方針を見直すことが必須です。

市場の変動により、当初決めた資産配分(ポートフォリオ)のバランスが崩れることがあります。例えば、株式の価値が上昇し、全体の資産に占める株式の割合が高くなりすぎると、意図せず高いリスクを取っている状態になるかもしれません。

このような場合、値上がりした資産の一部を売却し、値下がりした資産を買い増すなどして、元の資産配分に戻す「リバランス」という作業が有効です。

定期的な見直しを行うことで、リスクを管理しながら安定した資産成長を目指しましょう。

受取方法の選び方:一時金・年金・併用のメリット比較

確定拠出年金は、原則60歳以降に受け取ることができますが、この受け取り方には「一時金」「年金」「併用」の3つの選択肢があります。

どの方法を選ぶかによって、かかる税金の種類や金額が変わり、最終的な手取り額に影響します。

自身のライフプランや他の所得の状況を考慮して、最適な方法を選択することが肝となります。

関連記事

2025/10/17

一時金受取のメリット・デメリット

一時金受取は、積み立てた資産を一括で受け取る方法です。

メリット

最大のメリットは、税制上の優遇が大きい「退職所得控除」が適用される点です。退職所得は、受取額から退職所得控除額を差し引いた金額をさらに2分の1にしてから課税されるため、税負担が大幅に軽減されます。

加入期間が長いほど控除額は増え、受取額によっては全額非課税になるケースもあります。

デメリット

会社の退職金など、他の退職所得を近い時期に受け取ると、退職所得控除の枠を合算して計算する必要があり、控除額が減ってしまう可能性があります。

注意点

注意すべきは「5年ルール」の見直しです。2025年までは、iDeCoの一時金受取後5年以上あけて退職金を受け取れば、それぞれに退職所得控除を満額適用できました。

しかし、税制改正により2026年1月以降は「10年ルール」に変更されました。iDeCoと退職金の両方で控除を最大限活用するには、受取間隔を10年以上空ける必要があります。

また、退職金を受け取ってから19年以内に確定拠出年金を一時金で受け取る場合などは注意が必要です。

年金受取のメリット・デメリット

年金受取は、資産を5年から20年などの期間に分割して定期的に受け取る方法です。

メリット

年金として受け取っている間も、残りの資産の運用を継続できるため、資産寿命を延ばせる可能性があります。

また、公的年金と合わせて定期的な収入源を確保できるため、計画的な生活資金として活用しやすい点もメリットです。

デメリット

年金として受け取る分は「雑所得」として扱われ、公的年金など他の所得と合算して課税されます。そのため、所得総額によっては税率が高くなったり、国民健康保険料や介護保険料などの社会保険料が増加したりする可能性があります。

結果的に、一時金で受け取るよりも手取り額が少なくなるケースも少なくありません。

併用受取の活用法

併用受取は、資産の一部を一時金で受け取り、残りを年金形式で受け取る方法です。この方法は、一時金と年金のメリットを両取りできる可能性があります。

ポイントの解説

例えば、退職所得控除の非課税枠を最大限活用できる金額までを一時金で受け取り、控除枠を超えた分を年金として受け取るという戦略が考えられます。

これにより、一時金でまとまった資金を非課税または低い税率で確保しつつ、残りの資産は運用を続けながら計画的に受け取ることができます。

税負担を抑えながら、老後のキャッシュフローを安定させたい人にとって、有効な選択肢の1つです。

受取開始年齢の選択

確定拠出年金の老齢給付金は、原則として60歳から75歳までの間で、自身が希望するタイミングで受け取りを開始できます。

ただし、60歳になった時点で受け取るためには、確定拠出年金の加入期間が通算で10年以上必要です。

加入期間が10年に満たない場合は、期間に応じて受給開始可能年齢が61歳から65歳まで段階的に繰り下げられます。

加入期間(通算)

受給開始年齢

受給開始年齢

10年以上

受給開始年齢

60歳

8年以上10年未満

受給開始年齢

61歳

6年以上8年未満

受給開始年齢

62歳

4年以上6年未満

受給開始年齢

63歳

2年以上4年未満

受給開始年齢

64歳

1ヶ月以上2年未満

受給開始年齢

65歳

公的年金とは異なり、受給開始を遅らせても年金額が増額される「繰下げ受給」の仕組みはありませんが、受け取りを開始するまで運用を継続することは可能です。

自身のライフプランに合わせて、最適な受取開始時期を検討しましょう。

確定拠出年金の受取に関する注意点

確定拠出年金は老後資金を準備するための有効な制度ですが、利用する上で知っておくべき注意点もいくつか存在します。

元本割れのリスクや各種手数料、他の退職金との関係については、事前に正しく理解しておくことが必須です。

元本割れのリスク

確定拠出年金で投資信託などの「元本変動型」商品を選んだ場合、運用成果によっては元本割れ、つまり拠出した掛金の合計額よりも受取額が少なくなるリスクがあります。

運用は自己責任であり、市場の動向によっては資産価値が減少する可能性があることを理解しておく必要があります。

リスクを完全に避けるには預貯金などの「元本確保型」商品を選ぶことになりますが、この場合は資産が増えることも期待できません。

ポイントの解説

自身のリスク許容度に合わせて、元本変動型と元本確保型の商品をバランスよく組み合わせることが、リスクを管理する上で鍵となります。

関連記事

受取時の手数料

確定拠出年金の資産を受け取る際には、金融機関によっては給付手数料や振込手数料がかかる場合があります。

これらの手数料は、年金として分割で受け取る場合、受け取るたびに発生することがあります。一回あたりの金額は数百円程度でも、長期間にわたって受け取る場合は総額が増える可能性があります。

また、運用期間中にも口座管理手数料や信託報酬といったコストが継続的に発生しています。受取時だけでなく、加入から受給完了までにかかるトータルの手数料を把握しておくことが大切です。

手数料体系は金融機関によって異なるため、加入時に確認しておきましょう。

他の退職金との兼ね合い

確定拠出年金を一時金で受け取る場合、勤務先の退職金など、他の退職金を受け取るタイミングに注意が必要です。これは「退職所得控除」の計算方法に関係します。

ポイントの解説

具体的には、ある退職金を受け取った後、この年から19年以内に別の退職金(確定拠出年金の一時金など)を受け取ると、退職所得控除額を計算する際の勤続年数が調整され、控除額が減ってしまう場合があります。

また、先に確定拠出年金を受け取った場合、前述の2026年1月の「10年ルール」への変更に注意が必要です。

複数の退職所得がある場合は、受け取る時期をずらす、または年金との併用受取を活用するなど、専門家にも相談しながら慎重に計画を立てることが推奨されます。

確定拠出年金に関するよくある質問

確定拠出年金の受取額に関して、多くの人が抱く疑問についてQ&A形式でお答えします。

平均受取額より少ないと老後は厳しい?

一概に厳しいとは言えません。老後の生活は、確定拠出年金の受取額だけで決まるわけではないからです。

老後資金は、公的年金(国民年金・厚生年金)を土台とし、確定拠出年金やその他の貯蓄、個人年金保険、NISAなどの資産運用を組み合わせて総合的に準備するものです。

ポイントの解説

平均受取額はあくまで参考値です。自身のライフプランでどのくらいの生活費が必要か、公的年金はいくらもらえそうかなどを把握した上で、不足分を確定拠出年金や他の資産でどう補うかを考えることが大事です。

運用利回りはどれくらいを目指すべき?

目標とすべき運用利回りは、個人のリスク許容度や目標とする資産額によって異なりますが、一般的には年率3%〜5%を1つの目安とすることが多いです。

過去の実績を見ると、国内外の株式や債券を組み合わせたバランス型の投資信託では、長期的にこの水準のリターンを達成しているものが少なくありません。

ただし、高いリターンを目指せば、その分価格変動のリスクも高まります。まずは自身がどの程度のリスクなら受け入れられるかを考え、無理のない範囲で目標利回りを設定することが、効率的な運用を続けるためのコツです。

途中で引き出すことはできる?

いいえ、原則として60歳になるまで引き出すことはできません。確定拠出年金は、老後の所得確保を目的とした制度であるため、途中の引き出しには厳しい制限が設けられています。

例外的に「脱退一時金」として60歳未満で受け取れるケースもありますが、この条件は「資産残高が25万円以下」「iDeCoに加入できない」「掛金を拠出した期間が5年以下」など厳しく、ほとんどの人が該当しません。

急な出費が必要になった場合でも引き出すことはできないため、確定拠出年金とは別に、すぐに使える生活防衛資金を準備しておくことが欠かせません。

関連記事

まとめ

確定拠出年金で将来いくらもらえるかは、毎月の「掛金」、運用期間の「長さ」、そして自身で選ぶ商品の「運用成果」によって決まります。

企業型DCの平均受取額は一時金で約526万円、年金で年間約73万円というデータ(2025年3月末)もありますが、これはあくまで目安です。

受取額を増やすためには、「長期・積立・分散」の基本を守り、自身の年齢やリスク許容度に合った商品を選ぶことが大切です。

また、受け取り方(一時金・年金・併用)によって税金の扱いが異なるため、自身のライフプランに合った最適な方法を選択する必要があります。

まずは運営管理機関のサイトなどで自身の現在の資産状況を確認しましょう。

自身の確定拠出年金について、まずは現状を把握し、将来の受取額をシミュレーションしてみませんか。将来のお金の不安を解消するために、専門家への相談も有効です。

»3分でわかる!あなたに合った資産運用とは?

確定拠出年金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:あなたに合う準備方法を診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶将来資金の準備方法はプロにおまかせ:将来資金のご相談はこちら

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

西岡 秀泰

- 社会保険労務士/ファイナンシャルプランナー

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。