関連記事

500万円を預けるなら何がベスト?安全性・配分・目的別の預け先を専門家が解説

»あなたに合う500万円の預け先をいますぐ無料診断

「500万円を預けるならどこが良い?」「500万円をどう活用するのがベスト?」と500万円をどこに預けるべきか迷っている人もいるのではないでしょうか。

500万円の預け先は、安全性・流動性・収益性を総合的に判断して決めることが大切です。安全性を重視しすぎるとインフレで資産が目減りする可能性があり、逆に収益性ばかり求めるとリスクが大きくなってしまいます。

本記事では、まず「いくらを手元に残し、どれだけを預けるべきか」という資金配分の考え方を明確にし、年齢・目的別に500万円の最適な預け方を提示します。

さらに、定期預金・国債・NISA・投信など主要な預け先を安全性・流動性・収益性で比較し、初心者でも判断できる基準をわかりやすく解説します。

この記事を読んでわかること

- 500万円を預ける前に考えるべき資金配分の基本

- 安全性・流動性・収益性で見る主要な預け先の比較

- 年代・目的別の最適なポートフォリオ例

500万円の預け先が気になるあなたへ

マネイロでは、あなたに合った投資を見つけられる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額がわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶一括投資診断:まとまったお金のベストな運用法がわかる

関連記事

2025/11/19

500万円を預ける前に|資産配分の考え方

500万円をどこに預けるかを判断する前に、500万円が総資産の中でどんな位置づけにあるのかを整理することが欠かせません。

例えば、

- 総資産が5000万円ある人にとっての500万円

- 手元資産が500万円ある人にとっての500万円

では、保有資産における500万円の位置づけはまったく異なります。

生活防衛資金として確保すべき金額なのか、将来の資産形成に回せる余剰資金なのか、あるいは短期で使う予定のある資金なのか、資産全体のバランスを把握したうえで、最適な預け先を選ぶことが大切です。

最初に確保すべき生活防衛資金はいくらか

資産運用を行う時は、運用するお金とは別に、万が一の事態に備える「生活防衛資金」を確保しておくことが大切です。

特に、これから資産運用を始めようとしている方で、500万円が保有資産の大部分を占める場合は、まずは生活防衛資金を確保し、残りの資金をどこに預けるか検討することをおすすめします。

生活防衛資金とは、急な失業や病気、予期せぬ出費に対応するための資金です。通常は、すぐに引き出せるように普通預金や決済用預金など、流動性の高い口座で管理します。

一般的に、生活防衛資金の目安は生活費の6ヶ月分から1年分とされています。

毎月の生活費が25万円の場合、150万円から300万円を生活防衛資金として確保することが推奨されます。

安全資産と運用資産の最適バランスとは

生活防衛資金を確保した後の資金は、「安全資産」と「運用資産(リスク資産)」、この2つの考え方のもとで配分するのが基本です。

- 安全資産:リスクが極めて小さい資産。安全性が高く、定期預金や個人向け国債などが該当します

- 運用資産:安全資産よりリスクの大きい資産で株式や投資信託など。リスクが大きくなりますが、リターンも期待できます

どのように2つの資産へ配分するかは、自身の投資目的やリスク許容度、年齢などによっても異なります。

一般的には「100-年齢」が配分の目安で、これは「100から自身の年齢を引いた数字」を「運用資産」に充てる割合とする考え方です。

例えば40歳の人であれば、資産の60%を運用資産に、残りの40%を安全資産に配分します。

ただし、これはあくまで簡易的な目安です。

ポイントの解説

自身の投資経験や家族構成、将来のライフプランを考慮して、安全資産と運用資産の最適なバランスを見つけることが大切です。

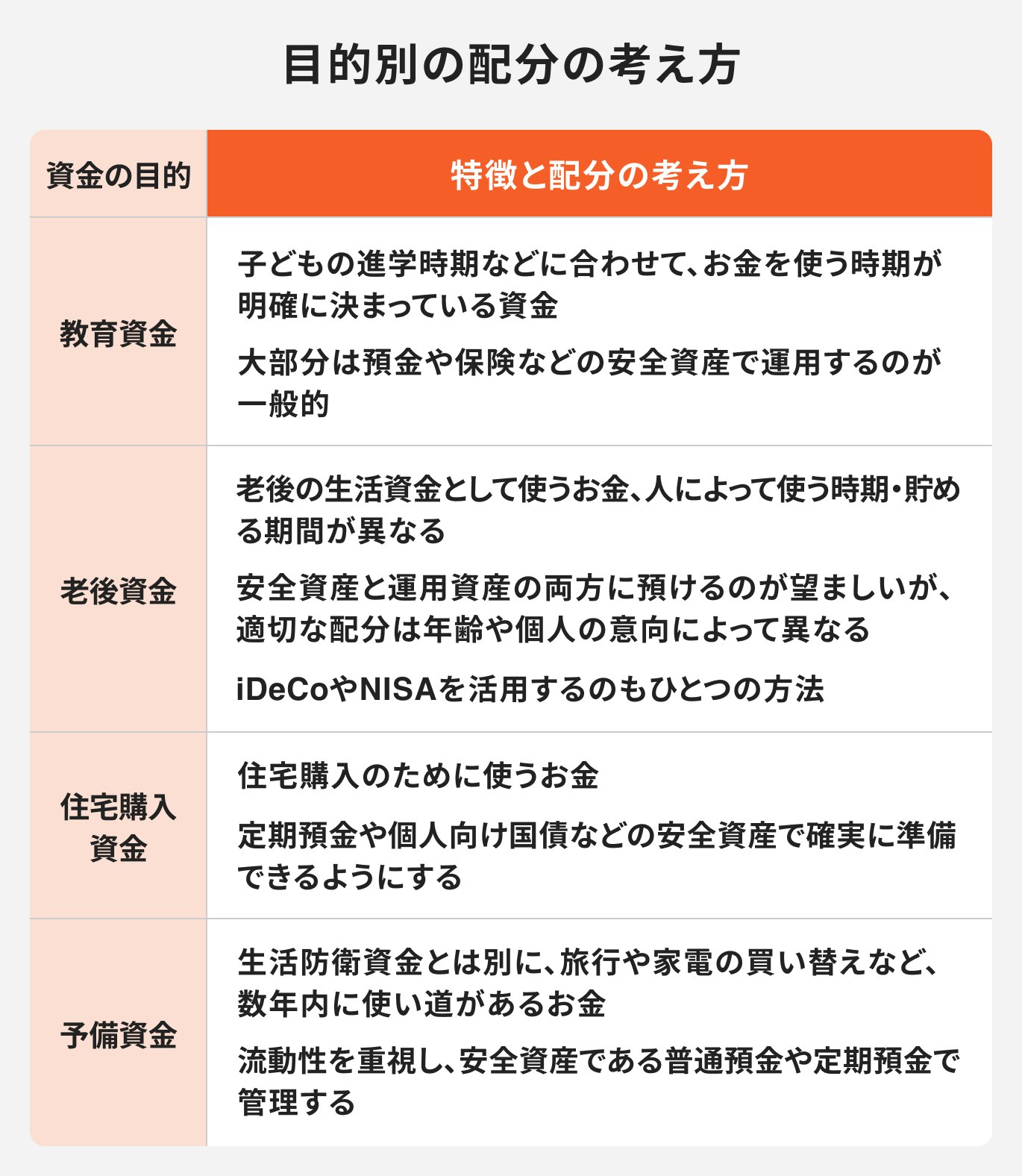

目的別に異なる配分

500万円を明確な目的のもとで運用する場合、そのお金を「いつ」「何のために」使うかをよく考えて、目的に適した預け先や配分を考えてみましょう。

500万円をどこに預けるか決める3つの判断基準

500万円を安全資産、運用資産に配分する時、「安全性」「流動性」「収益性」の3つの観点を持つと良いでしょう。

どこに預けるか判断しやすくなり、自身の目的に合った預け先を見つけることができます。

関連記事

安全性|元本保証・信用リスク・預金保険制度

安全性は、預けた資産が減らないかどうかを示す基準です。資産を守る上で重要な要素のひとつと言えます。

安全性を判断するポイントは以下の通りです。

- 元本保証の有無:定期預金や個人向け国債は極めてローリスクですが、株式や投資信託などの投資商品は元本保証がありません

- 信用リスク:預け先の金融機関や、債券の発行体が破綻するリスクのことで、例えば先進国が発行する国債は信用リスクが極めて低いとされています

- 預金保険制度(ペイオフ):万が一、金融機関が破綻した場合でも、預金者一人あたり、一つの金融機関につき元本1000万円とその利息までが保護される制度。普通預金や定期預金はこの対象となりますが、投資信託や外貨預金は対象外です

ポイントの解説

運用によるリスクを小さくしたい場合は、預金保険制度の対象となる円預金、あるいは安全性の高い個人向け国債などを中心に考えるのが基本です。

関連記事

流動性|急な支出への対応・換金性

流動性とは、現金化や取引のしやすさのことです。必要な時にどれだけ速やかに、かつ不利なく現金化できるかは、急な出費に備えるためにも大切な観点になります。

各商品の流動性は以下のようになります。

- 普通預金:流動性が高く、いつでも自由に引き出せます

- 定期預金:流動性は高く、満期前の解約も可能で元本は割れません。ただし、中途解約すると当初の金利は適用されないため、得られる利息が減る点は注意が必要です

- 株式・投資信託:市場が開いていれば、いつでも売却できるので比較的流動性は高めです。ただし、現金化までには数営業日かかり、売却時の価格が購入時より低いと元本割れの可能性もあります。ちなみに、非課税制度であるiDeCoを利用して投資信託を運用する場合、中途解約は不可で流動性は低くなります

生活防衛資金や近い将来に使う予定のあるお金は、流動性を最優先して普通預金や定期預金、国債などに預けるのが適切です。

収益性|金利・利回り・インフレ耐性

収益性は、預けた資産がどれだけ増えるかを示す指標のことです。現在の日本では、インフレが続いており、現金の価値は実質的に目減りしています。そのため、インフレ率を上回る収益性を目指すことが、資産を守る上で重要になります。

例えば、年2%のインフレが続いた場合、現在の500万円の価値は10年後には約410万円にまで減少してしまいます。これを防ぐためには、少なくとも年2%以上の利回りで資産を運用する必要があります。

現在、一般的に期待される各商品のリターンは下記のとおりです。

- 定期預金:年0.2%~1.0%程度

- 個人向け国債(10年):年1.0%程度

- 投資信託:年3%~7%程度(※)

- 株式投資:年5%~10%程度(※)

※銘柄によって異なります

※各商品の利子、運用益には別途税金がかかります

※定期預金、個人向け国債…2025年12月時点

リターンを追求しすぎるとリスクが大きくなり、予想外の損失が生じてしまう可能性がありますが、安全性を重視しすぎると、リターンが物価上昇分をカバーできなくなってしまいます。

ポイントの解説

リスクを抑えつつ、インフレに負けないポートフォリオを作るには、安全資産と運用資産をバランスよく組み合わせることがポイントになります。

関連記事

2025/11/21

500万円の預け先が気になるあなたへ

マネイロでは、あなたに合った投資を見つけられる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額がわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶一括投資診断:まとまったお金のベストな運用法がわかる

年齢・目的別|500万円の最適な預け方

500万円の最適な預け方は、年齢やライフステージによっても異なります。40代、50代、60代のモデルケースを基に、具体的な配分例をご紹介します。

40代|バランス型配分

40代は、子どもの教育費や住宅ローンの返済など、大きな支出が続く一方で、老後資金の準備も本格的に始めていきたい時期です。そのため、「攻め」と「守り」の資産配分が求められます。

住宅ローンがある場合、繰り上げ返済をすべきか投資に回すべきか悩む方も多いでしょう。一つの判断基準は、ローンの金利と投資の期待リターンを比較することです。

例えば、ローン金利が年1.5%であれば、ローン金利以上のリターンが期待できる投資(※たとえば、期待リターンが3%の投資信託など)に資金を回した方が、理論上は家計全体の資産を増やす効果が期待できます。

【40代のポートフォリオ例(住宅ローンあり・子ども1人)】

- 住宅ローン繰り上げ返済:200万円(金利負担を確実に軽減)

- 教育資金準備(安全資産):150万円(個人向け国債や定期預金)

- 老後資金準備(運用資産):150万円(NISAやiDeCoを活用、インデックス投資信託など)

50代|安全重視配分

50代は退職が目前に迫り、老後資金準備のラストスパートの時期です。

この時期は「守りながら着実に増やす」ことを重視し、リスクの高い運用は避け、安全資産の比率を高めることを検討しましょう。

退職金を受け取ったら、退職者向けの優遇金利定期預金などを活用するのも一つの方法ですが、投資信託の購入と定期預金がセットになっている場合は注意が必要です。

投資経験が浅い人などは、安全性の高い商品への投資や少額投資から始めるなど、時間をかけて自身の投資方針を固めていくことも検討してみましょう。

【50代のポートフォリオ例】

- 安全資産:300万円(定期預金や個人向け国債で、老後資金のコアとなる部分を確実に確保)

- 運用資産:200万円(インデックス投資信託や高配当株、もしくはバランスファンドなどでインフレに負けないためのリターンを目指す。NISA口座を積極的に活用)

60代|減らさずいつでも引き出せる預け方

60代は、これまで準備してきた資産を本格的に取り崩しながら生活していくフェーズに入ります。資産運用の最優先事項は

- 資産を減らさないこと

- 流動性を確保すること

です。

積極的なリターンを狙う必要はありませんが、長寿化による生活費や医療費の増大やインフレリスクへの備えは依然として欠かせません。資産の大部分は元本保証の預金で確保しつつ、一部を債券などに配分し、年金の補完となる定期的な収入を得る戦略も有効です。

【60代のポートフォリオ例】

- 流動性・安全性重視資産:350万円(普通預金や短期の定期預金で、いつでも引き出せる資金を厚めに確保)

- 安定収益資産:150万円(債券などで定期収入の確保、投資経験者は資産の一部を運用資産への配分も検討)

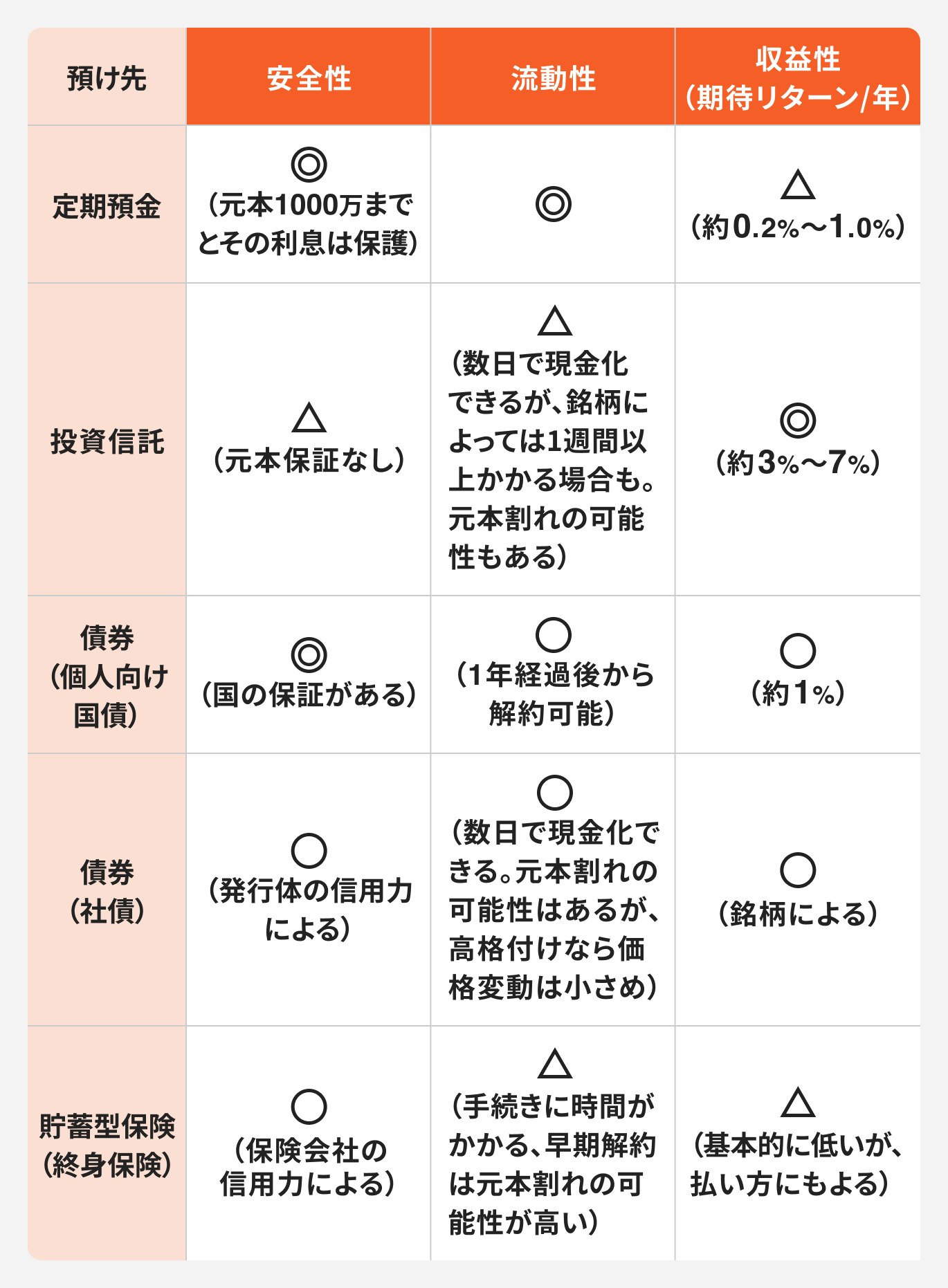

主要な預け先を比較|早見表

500万円の預け先として考えられる主要な金融商品を、「安全性」「流動性」「収益性」の3つの観点から比較します。

それぞれの特徴を理解し、自身のポートフォリオに組み込む際の参考にしてください。

定期預金

定期預金は金融機関に一定期間、お金を預けることで普通預金よりも高い金利が適用される商品です。銀行が破綻しても、元本1000万円とその利息まで保証されるので、減らしたくない資金の預け先に最適な商品です。

定期預金の金利は徐々に上昇してきており、メガバンクの金利は年0.2%台ですが、ネット銀行や地方銀行では、年1.0%を超える金利が適用されることもあります。

定期預金は中途解約が可能で、いつでも資金の引き出しが可能です。ただし、この場合、預け入れ時の金利は適用されません。

ポイントの解説

大きなお金を預ける時は銀行の信用力なども確認しておき、預入期間を適切に選択することが大切です。

投資信託

投資信託は、多くの投資家から集めた資金を一つにまとめ、運用の専門家(ファンドマネージャー)が株式や債券など複数の資産に分散して投資する商品です。

一つの商品を購入するだけで、国内外のさまざまな資産に分散投資できるのがメリットで、リスクを抑えながら資産形成を目指したい人や投資初心者にも適しています。

投資信託には、日経平均株価などの指数に連動した成果を目指す「インデックスファンド」と、指数を上回るリターンを目指す「アクティブファンド」があります。一般的に、インデックスファンドの方が手数料(信託報酬)が低くなります。

投資信託に元本保証はありませんが、リスクがある分、定期預金や債券などよりも高いリターンが期待できます。インフレ対策としても有効な選択肢です。

関連記事

関連記事

NISAの活用

NISAは、特定の金融商品の名称ではなく、投資で得た利益が非課税になる仕組み(少額投資非課税制度)のことです。年間では最大360万円、総枠では1800万円までを非課税で投資できる点が大きな特徴です。

NISAでは利益が出ても税金を支払う必要がなく、お金を従来の投資より効率的に運用することができます。このことにより、投資元本が増大して複利効果も得やすくなるのがメリットと言えるでしょう。

500万円の資金があれば、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を組み合わせて活用し、数年かけて全額を非課税枠の中で投資していくことも可能です。

資産を効率的に運用する場合は、最優先で活用を検討したい制度です。

関連記事

債券

債券は、投資家が発行体にお金を貸す見返りに、定期的に利子を受け取ることができる金融商品のことです。国や企業などが資金を調達するために発行する「借用証書」とも言えます。

満期日には額面金額(元本)が戻って来るため、安全性が高く、株式や投資信託と比較して価格変動が小さいのが特徴です。

安定した収益が期待できるため、安全性を重視する資金の預け先として有効です。

関連記事

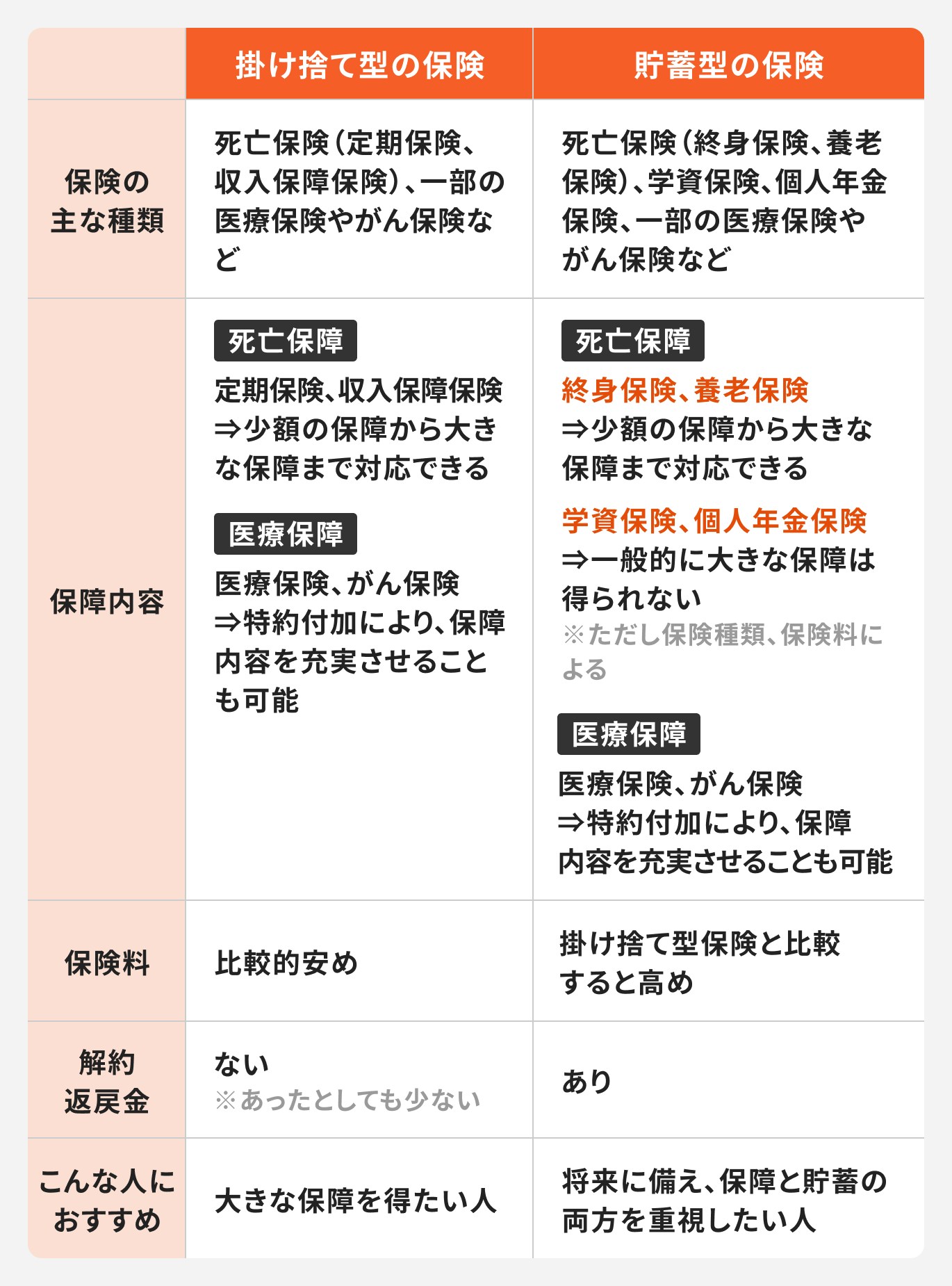

貯蓄型保険

貯蓄型保険は、終身保険や養老保険、個人年金保険など、万が一の保障機能と貯蓄機能を兼ね備えた保険商品です。払い込んだ保険料の一部が積み立てられ、保険会社によって運用されます。

メリットは、死亡保障などを確保しながら、将来的に解約返戻金や満期保険金としてお金を受け取れる点です。保険料は生命保険料控除の対象となるので、税制上の優遇も受けられます。

一方で、流動性が低く、払込期間の途中で解約すると、払い込んだ保険料の総額を下回る「元本割れ」になる可能性がある点に注意が必要です。

また、保険機能を維持するための手数料がかかっているため、他の金融商品に比べてお金が増えにくく、資産が増えるという観点では必ずしも効率的とは言えないかもしれません。

保障を確保する必要がある場合は、長期的に使う予定のない資金の一部を預ける選択肢として検討してみましょう。

関連記事

2025/11/21

500万円を預ける時に避けたい3つの失敗

500万円というまとまった資金を預ける際には、いくつかの注意点があります。ここでは、初心者が陥りがちな3つの失敗例とその回避策について解説します。

全額を普通預金に置いたままにする

500万円をすべて普通預金に預けたままにしておくのは、避けたい失敗の一つです。普通預金は安全でいつでも引き出せるメリットがありますが、金利が極めて低いため、資産はほとんど増えません。

さらに大きな問題はインフレリスクです。物価が上昇すると、お金の価値は実質的に目減りしてしまいます。例えば、年2%のインフレが続けば、現在の500万円の購買力は10年後には約410万円にまで低下してしまいます。

【回避策】

生活防衛資金として必要な額(生活費の6ヶ月~1年分)は普通預金などで確保し、残りの資金はインフレ率を上回るリターンが期待できる定期預金や投資信託、債券などに分散して預けることを検討しましょう。

生活防衛資金として必要な額(生活費の6ヶ月~1年分)は普通預金などで確保し、残りの資金はインフレ率を上回るリターンが期待できる定期預金や投資信託、債券などに分散して預けることを検討しましょう。

高コスト商品を選び収益性を損なう

資産運用を行う上で、手数料(コスト)はリターンを直接的に押し下げる要因となります。手数料が高い商品を選んでしまうと、長期的に見て収益に大きな差が生まれます。

例えば、信託報酬が年1.5%の投資信託と年0.1%の投資信託では、年間のコストに1.4%もの差が出ます。この差は複利効果によって年々拡大し、将来の資産額に大きな影響を与えます。銀行の窓口などで勧められるままに商品を選ぶのではなく、コストを確認する習慣を身に着けておくと安心です。

【回避策】

投資信託には、信託報酬が低い「インデックスファンド」、購入時手数料がかからない銘柄(ノーロード)などがあります。手数料の安さだけで銘柄を選ぶのは注意が必要ですが、手数料の多寡が運用成果に影響を与えているのもまた事実です。NISA口座(特に「つみたて投資枠」)では低コストの銘柄がラインナップされているので、このような制度を活用してみるのもひとつの方法です。

投資信託には、信託報酬が低い「インデックスファンド」、購入時手数料がかからない銘柄(ノーロード)などがあります。手数料の安さだけで銘柄を選ぶのは注意が必要ですが、手数料の多寡が運用成果に影響を与えているのもまた事実です。NISA口座(特に「つみたて投資枠」)では低コストの銘柄がラインナップされているので、このような制度を活用してみるのもひとつの方法です。

目的と期間を決めずに一括で預けてしまう

「とりあえず高金利だから」といった理由だけで、500万円全額を特定の定期預金や投資商品に一括で預けてしまうのは避けた方が無難です。

初心者が陥りやすい判断ミスと回避策

目的や期間を定めずに資金を預ける際に、初心者が陥りやすい判断ミスと、その具体的な回避策は以下の通りです。

判断ミス1:「高金利の5年定期預金に500万円全額を預ける」

【問題点】

預け入れ期間内に予測していないイベントが発生すると、不利な条件でも中途解約せざるを得ない状況になるかもしれません。また、全額を低リスク資産に預けることで、機会損失が生じる可能性もあります

預け入れ期間内に予測していないイベントが発生すると、不利な条件でも中途解約せざるを得ない状況になるかもしれません。また、全額を低リスク資産に預けることで、機会損失が生じる可能性もあります

【回避策】

子育て中の世帯など、突発的な出費が発生しやすい世帯は、流動性の低い長期の金融商品に大きな額を預けることは避けた方が無難です。預けるのであれば、必ずお金を使う時期と金額をよく考えてからにしましょう。

中途解約を避けるために、余分の資金も確保しておくと安心です

子育て中の世帯など、突発的な出費が発生しやすい世帯は、流動性の低い長期の金融商品に大きな額を預けることは避けた方が無難です。預けるのであれば、必ずお金を使う時期と金額をよく考えてからにしましょう。

中途解約を避けるために、余分の資金も確保しておくと安心です

判断ミス2:「話題の成長株に500万円を一括投資する」

【問題点】

話題の株式は見聞きした段階で既に割高になっている可能性があります。そのため、高値で購入してしまう可能性があり、ひとたび株価が下落すると大きな損失を抱えてしまうかもしれません。一時的な下落でも不安になって早々に売却し、後から後悔するケースもあるので注意が必要です

話題の株式は見聞きした段階で既に割高になっている可能性があります。そのため、高値で購入してしまう可能性があり、ひとたび株価が下落すると大きな損失を抱えてしまうかもしれません。一時的な下落でも不安になって早々に売却し、後から後悔するケースもあるので注意が必要です

【回避策】

銘柄選択をする時は、話題性の有無にかかわらず、成長性などさまざまな観点から吟味することが大切です。リスクを抑えたい場合は、ひとつの銘柄への集中投資や一括投資も避けた方が無難です。積立投資なら高値掴みのリスクを軽減しやすくなります

銘柄選択をする時は、話題性の有無にかかわらず、成長性などさまざまな観点から吟味することが大切です。リスクを抑えたい場合は、ひとつの銘柄への集中投資や一括投資も避けた方が無難です。積立投資なら高値掴みのリスクを軽減しやすくなります

失敗しないための「500万円の預け方」5ステップ

ここまでの内容を踏まえ、500万円を預ける際の具体的な手順を5つのステップにまとめました。この通りに進めることで、自身に合った最適な預け方を見つけることができます。

ステップ1|目的と使う時期を整理する

最初のステップは、500万円(あるいはその一部)を「何のために」「いつまでに」「いくら」使いたいのかを明確にすることです。

(例)

- 目的:5年後の住宅購入の頭金

- 時期:5年後

- 金額:300万円

このように目的を具体化することで、選ぶべき金融商品の期間や許容できるリスクの大きさが自ずと決まってきます。

老後資金、教育資金、車の購入資金など、考えられる目的をすべて書き出してみましょう。

ステップ2|生活防衛資金を確保する

ステップ1で考えた目的とは別に、不測の事態に備えるための生活防衛資金を確保します。目安は生活費の6ヶ月から1年分です。

資産全体のうち、この500万円が大部分を占めるのであれば、生活防衛資金は、500万円の中から最優先で取り分け、いつでも引き出せる普通預金口座に移しておきましょう。このステップが完了して初めて、残りの資金をどこに預けるかの検討に入れます。

ステップ3|配分を決める(安全資産/運用資産)

生活防衛資金を除いた残りの資金を、「安全資産」と「運用資産」に配分します。このバランスは、自身の年齢やリスク許容度、そしてステップ1で明確にした資金の目的に基づいて決定します。

例えば、5年後に使う予定の住宅購入資金は安全資産に、20年以上先に使う老後資金は運用資産に、といった形で割り振ります。「100-年齢」の法則も参考に、自身のリスク資産の割合を大まかに決めましょう。

ステップ4|預け先を比較して選ぶ

資産の配分が決まったら、それぞれのカテゴリーに合った具体的な金融商品を選びます。

- 安全資産:定期預金金利ランキングなどを参考に、条件の良い預け先を探します。個人向け国債も有力な選択肢です

- 運用資産:投資信託であれば、信託報酬の低いインデックスファンドをNISA口座で運用するのもひとつの方法です。各金融機関の取扱商品や手数料を比較検討してみましょう

商品を選ぶ際は、金利や期待リターンだけでなく、手数料や税金も忘れずに確認しておきましょう。

たとえば、ネット銀行やネット証券などで扱う商品は、おおむね金利が高く、手数料も安く設定されています。これらを中心に調べてみるのもおすすめです。

ステップ5|段階的に預けてリスクを抑える

安全資産である定期預金などは一括で預けて問題ありませんが、価格変動リスクのある運用資産(株式や投資信託)については、一度に全額を投じるのではなく、数ヶ月に分けて段階的に投資する「時間分散」も検討しましょう。

これにより、購入価格が平準化され、高値で一括購入してしまうリスクを軽減できます。例えば、200万円を投資信託で運用する場合、毎月20万円ずつ10ヶ月、10万円ずつ20カ月など、分けて積み立てることもできます。

500万円の預け先で悩んだ時はプロに相談

「自分一人で判断するのは不安」「自分にとって最適なポートフォリオがわからない」と感じる人もいるでしょう。

このような場合は、特定の金融機関に属さず、中立的な立場で金融商品の提案や仲介を行う「IFA(独立系ファイナンシャルアドバイザー)」に相談するのも有効な選択肢です。

銀行の窓口でも相談は可能ですが、多くの場合、相談者はその銀行(あるいは系列の証券会社)が取り扱う商品の中からでしか選ぶことができません。

より幅広い選択肢の中から客観的なアドバイスを求めたいなら、IFAへの相談を検討してみましょう。IFAのサポートにより、安心して資産形成に取り組むことができます。

関連記事

2026/06/11

まとめ

500万円というまとまった資金を預ける際には、預け先をひとつにするのではなく、計画的な資金配分が欠かせません。

まず最優先で確保すべきは、万が一に備える生活防衛資金です。その上で、残りの資金を

- 安全性

- 流動性

- 収益性

の3つの観点から、ご自身の目的や年齢に合わせて「安全資産」と「運用資産」にバランス良く配分することが重要です。

インフレによって現金の価値が目減りするリスクを考慮すると、今後は定期預金や国債といった安全資産だけでなく、収益性を意識した運用資産をポートフォリオに組み入れることが資産を育てる上でのポイントになるでしょう。

本記事でご紹介した5つのステップを参考に、あなたにとって最適な500万円の預け方を見つけ、着実な資産形成の第一歩を踏み出してください。

»まずはあなたに合った投資を無料診断

500万円の預け先が気になるあなたへ

マネイロでは、あなたに合った投資を見つけられる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額がわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶一括投資診断:まとまったお金のベストな運用法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

土屋 史恵

- ファイナンシャルプランナー/金融ライター/編集者

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。