関連記事

»あなたの年金はいくら?老後に不足する金額を簡単無料診断

「60歳や65歳で定年退職したら、年金保険料の支払いは終わり」と考えている人も多いのではないでしょうか。

しかし、働き方によっては65歳以降も厚生年金保険料を支払い続けるケースがあります。

本記事では、65歳以降も厚生年金に加入する条件や、保険料を払い続けることで将来の年金がいくら増えるのか、メリット・デメリットなどを専門家がわかりやすく解説します。

自身のセカンドキャリアを考えるうえでの参考にしましょう。

将来資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

厚生年金保険料をいつまで支払うかは、働き方によって決まります。まずは、基本的なルールを理解しておきましょう。

(参考:公的年金制度の種類と加入する制度|日本年金機構)

厚生年金保険の加入期間は、原則として70歳までです。会社員や公務員など、厚生年金保険の適用事業所に勤務している限り、一定要件を満たせば70歳になるまで被保険者となり保険料を納付し続けることになります。

70歳に到達すると、厚生年金保険の被保険者資格を喪失するため、それ以降は保険料を納める必要はありません。たとえ同じ会社で働き続けていたとしても、保険料の負担はなくなります。

日本の公的年金制度は、20歳以上60歳未満のすべての人が加入する国民年金(1階部分)と、会社員や公務員が加入する厚生年金(2階部分)の2階建て構造になっています。

保険料の納付期間において、国民年金と厚生年金には違いがあります。国民年金保険料の納付義務は60歳になるまでですが、厚生年金は適用事業所で働く限り70歳まで加入が続きます。

60歳以降も会社員として働く場合、厚生年金保険料を納め続けることになります。

厚生年金保険料の支払いは、あくまで「厚生年金保険の適用事業所に勤務している」ことが前提です。そのため、65歳で会社を退職し、厚生年金の被保険者でなくなった場合は、それ以降の保険料を支払う必要はありません。

65歳以降、再就職せずに年金生活に入る場合や、個人事業主として働く場合などは、厚生年金保険料の負担は発生しなくなります。

65歳以降も会社員として働き続ける場合、厚生年金保険料は具体的にどのくらい負担することになるのでしょうか。保険料の計算方法と負担額の目安を見ていきましょう。

65歳以降も厚生年金の加入条件を満たして働く場合、保険料はこれまでと同様に毎月の給与や賞与から天引きされます。

厚生年金保険料は、給与や賞与の金額を基に算出される「標準報酬月額」と「標準賞与額」に、保険料率(現在18.3%で固定)を掛けて計算されます。

算出された保険料の半額を会社が負担し、残りの半額が自己負担分として給与から差し引かれる仕組みです。

(参考:厚生年金保険の保険料|日本年金機構)

厚生年金保険料の自己負担額は、給与(標準報酬月額)によって決まります。日本年金機構が公表している保険料額表によると、具体的な負担額は以下のようになります。

例えば、毎月の給与が20万円(標準報酬月額20万円)の場合、厚生年金保険料の総額は月額3万6600円です。

保険料の半額である1万8300円が自己負担額として給与から天引きされます。

(参考:○令和2年9月分(10月納付分)からの厚生年金保険料額表(令和8年度版))

厚生年金保険の被保険者資格は、70歳の誕生日の前日に喪失します。そのため、保険料の支払いは70歳に到達した月の前月分までとなります。

例えば、5月21日が70歳の誕生日の場合、5月20日に資格を喪失するため、4月分までの保険料を納付します。4月分の保険料は、通常5月の給与から天引きされます。

70歳の誕生日以降も働き続ける場合でも、厚生年金保険料の負担はなくなります。

将来資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

65歳以降も厚生年金保険料を払い続ける最大のメリットは、将来受け取る年金額が増えることです。

具体的にどのような仕組みで、どのくらい増えるのかを解説します。

2022年4月から「在職定時改定」という制度が導入されました。これにより、65歳以上で厚生年金に加入しながら働く人の年金額は、毎年1回、10月分から年金額が改定されるようになりました。

具体的には、毎年9月1日を基準日として、基準日前の1年間(前年9月~当年8月)に納めた保険料が年金額に反映されます。

以前は退職するか70歳になるまで年金額は改定されませんでしたが、この制度によって、働きながら年金の増額を毎年実感できるようになりました。

増える年金額は、厚生年金の加入期間と期間中の給与(平均標準報酬額)によって決まります。老齢厚生年金の報酬比例部分は、以下の計算式で算出されます。

この式を使って、65歳から70歳までの5年間(60ヶ月)、月給20万円(賞与なし、平均標準報酬額20万円)で働いた場合の増額分を計算してみましょう。

この場合、70歳以降に受け取る老齢厚生年金が年額で約6万6000円増えることになります。月額にすると約5500円の増額です。

65歳以降に働いて増やした年金は、一時金として受け取るのではなく、生涯にわたって受け取り続けることができます。

先の例で年額約6万6000円増えた場合、70歳から90歳までの20年間で受け取る総額は、約6万6000円 × 20年 = 132万円にもなります。長生きするほど、増額の恩恵は増加します。老後の生活をより安定させるための有効な手段といえるでしょう。

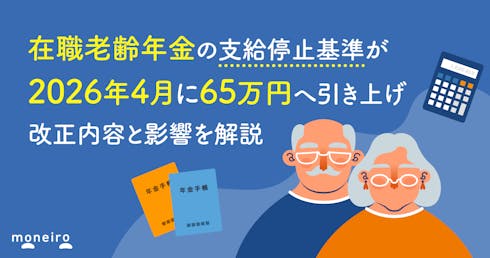

60歳以降、老齢厚生年金を受け取りながら会社員として働くと、給与と年金などの合計額によっては年金の一部または全額が支給停止されることがあります。この制度を「在職老齢年金」といいます。

在職老齢年金の仕組みでは、毎月の給与(標準報酬月額)と、当該月以前1年間の賞与を12で割った額の合計(総報酬月額相当額)に、老齢厚生年金の月額(基本月額)を足した金額が、支給停止の基準額を超えると年金が減額されます。

2026年度(令和8年度)の在職老齢年金の支給停止基準額は、65万円(毎年度見直しあり)です。「総報酬月額相当額」と「基本月額」の合計が65万円を超えた場合、老齢厚生年金のうち超えた額の2分の1が支給停止されます。

例えば、給与が月41万円、賞与が年間144万円(月あたり12万円)、老齢厚生年金が月15万円の場合を考えてみましょう。

合計額が68万円となり、基準額の65万円を3万円超えます。老齢厚生年金のうち超過額の半分の1万5000円が支給停止されます。

なお、この計算の対象となるのは老齢厚生年金のみで、老齢基礎年金は全額支給されます。

(参考:在職老齢年金の計算方法|日本年金機構)

在職老齢年金制度によって年金の一部が支給停止されたとしても、支払った厚生年金保険料が無駄になるわけではありません。

納めた保険料は、将来受け取る年金額を計算する際の基礎となります。前述の「在職定時改定」により、毎年10月には前年9月から当年8月までの加入実績が反映され、年金額が増額改定されます。

また、たとえ現時点での受給額が減額されたとしても、加入期間中に納めた保険料は、退職後の年金額を増やすためにしっかりと活かされます。

»あなたの老後は年金で足りる?本当の不足額をシミュレーション

65歳以降も厚生年金に加入し続けることには、年金額が増えるというメリットがある一方で、保険料負担というデメリットも存在します。

両方を理解したうえで、自身の状況に合った選択をすることが欠かせません。

最大のメリットは、生涯受け取る老齢厚生年金が増えることです。長く働くほど年金額は着実に増え、老後の生活に経済的なゆとりをもたらします。

また、年金の増額以外のメリットも見逃せません。

一方で、デメリットは毎月の厚生年金保険料の負担が発生することです。保険料は給与から天引きされるため、その分だけ手取り収入は減少します。

例えば、標準報酬月額20万円の場合、毎月約1万8300円の保険料を負担することになります。この負担が現在の生活にどの程度影響するかを考慮する必要があります。

ただし、この保険料は将来の年金増額分として積み立てられていると考えることもできます。

セカンドキャリアを考える際には、単に働くかどうかだけでなく、「どのように働くか」が重要になります。厚生年金への加入を軸に、いくつかのポイントを整理してみましょう。

まず考慮すべきは、現在の生活費を賄うために給与収入が必要かどうか(年金だけで生活できるかどうか)、必要な場合はいくら必要か、ということです。

厚生年金の保険料負担や将来の年金増額も考慮する必要がありますが、給与収入の有無やその金額が現在の生活に直接影響します。

在職老齢年金制度による年金カットにも注意が必要です。給与と年金の合計が支給停止基準額(令和8年度は65万円)に近づく場合は、労働時間を調整して基準額を超えないように働くという選択肢も考えられます。

現在の生活費を確保しつつ、将来の年金を効率よく増やすための最適なバランスを見つけることが大切です。

働き方を決めるうえで、自身の健康状態は重要な要素です。無理なく、楽しみながら続けられる仕事を選ぶことが、長く働き続ける秘訣です。

また、家族の社会保険料負担も重要な判断材料になります。例えば、配偶者が扶養に入っている場合、退職によって扶養から外れ配偶者が自分で健康保険料などを負担することになります。世帯全体で社会保険料の負担が増える可能性も考慮する必要があります。

家族のライフプラン全体を見据えて、最適な働き方を検討しましょう。

必ずしも厚生年金に加入する働き方だけが選択肢ではありません。例えば、個人事業主やフリーランスとして働く場合、厚生年金保険料の負担はありません。

また、パートやアルバイトとして働く場合でも、労働時間や日数を調整し、厚生年金の加入要件を満たさないように働くという選択も可能です。

この場合、保険料負担なしで給与収入を得られますが、将来の年金は増えません。

自身のライフプランや価値観に合わせて、多様な働き方の中から最適なものを選びましょう。

65歳以降の厚生年金の支払いに関して、多くの人が抱く疑問についてQ&A形式で解説します。

はい、その通りです。

厚生年金保険料の支払いは、厚生年金の適用事業所に勤務している被保険者であることが前提です。したがって、65歳で会社を退職し、被保険者でなくなった場合は、それ以降の保険料を支払う必要はありません。

70歳になると厚生年金の被保険者資格を失うため、70歳以降は働き続けても厚生年金保険料を支払う必要はありません。

ただし、厚生年金の適用事業所で働き続ける場合は「70歳以上被用者」として扱われ、在職老齢年金の仕組みは引き続き適用されます。

そのため、総報酬月額相当額と基本月額の合計額によっては、年金の一部が支給停止となる可能性がありますので注意が必要です。

厚生年金の加入は法律で定められた義務であるため、加入要件を満たしているにもかかわらず意図的に支払わない、ということはできません。

ただし、働き方を選択することで、結果的に厚生年金に加入しない(支払わない)ことは可能です。具体的には、会社に雇用されずに個人事業主やフリーランスとして働く、またはパート・アルバイトで労働時間や日数を調整し、厚生年金の加入要件を満たさないように働くといった方法が考えられます。

厚生年金保険料の支払いは、国民年金と異なり、適用事業所で働く限り原則として70歳まで続きます。65歳以降も保険料を支払うことで、将来受け取る年金額を増やすことができ、老後の生活に経済的なゆとりをもたらします。

2022年から始まった「在職定時改定」により、毎年10月に年金額が見直されるため、働きながら年金が増える実感を持ちやすくなりました。一方で、保険料負担による手取りの減少や、収入によっては年金が減額される「在職老齢年金」の仕組みも理解しておく必要があります。

自身の健康状態やライフプラン、老後資金の状況などを総合的に考慮し、65歳以降の働き方を主体的に選択していくことが、より豊かなセカンドライフにつながるでしょう。

自身の働き方やライフプランに合わせた老後資金の準備について、より具体的に知りたい人は、専門家に相談してみるのも1つの方法です。

まずは簡単なシミュレーションから、将来必要なお金のイメージを掴んでみましょう。

»3分診断で必要な老後資金を今すぐチェック

将来資金が気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。