関連記事

»あなたは債券に投資するべき?合った運用を3分で診断

「金利が上がっている今、国債の買い時なのだろうか」「変動金利と固定金利、どちらを選べばよいかわからない」といったお悩みはありませんか。金利が変動する局面では、国債への投資判断は難しいものです。

本記事では、国債の買い時を判断するポイントから、変動10年・固定5年・固定3年といった種類ごとの選び方、具体的な購入方法まで網羅的に解説します。

記事を読めば、自身の投資方針に合った国債の活用法が明確になるでしょう。

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

国債の買い時を判断するには、いくつかの重要なポイントがあります。

金利の動向、自身の資金の性質、そして将来の金利見通しという3つの視点から、最適なタイミングを見極めることが大切です。

一般的に、金利が上昇している局面は国債の買い時と考えられます。なぜなら、預金金利が市場金利の上昇に追随するまでには時間がかかる傾向があるためです。

市場金利が上昇すると、新たに発行される国債の利率も高くなります。一方で、銀行の預金金利はすぐには連動しないケースが多く、結果として国債のほうが有利な利回りになることがあります。

後述する「変動金利型」の個人向け国債は、購入後に市場金利がさらに上昇した場合でも、金利上昇の恩恵を受けられる仕組みになっています。そのため、金利上昇局面は国債投資を検討するよい機会といえるでしょう。

国債投資を検討する際は、投資する資金がどのような性質のお金なのかを明確にすることが欠かせません。

資産は、日常生活で使うお金、将来の特定の目的のために貯めるお金、そして長期的に育てるお金などに色分けして管理することが推奨されます。

この中で国債投資に適しているのは、当面使う予定がなく、元本割れのリスクを避けたい「貯めるお金」、いわゆる「守りの資金」です。

個人が購入できる個人向け国債は国が発行する債券であり、比較的安全性が高い金融商品の1つです。

満期まで保有した場合には、原則として額面金額が償還される仕組みとなっているため、まとまった資金を安定的に運用したい場合の選択肢として活用されています。

ただし、個人向け国債は発行から1年間は原則として換金できないため、急な出費に備える資金ではなく、少なくとも1年以上は使う予定のない余裕資金で投資することが前提です。

(参考:個人向け国債窓口トップページ : 財務省)

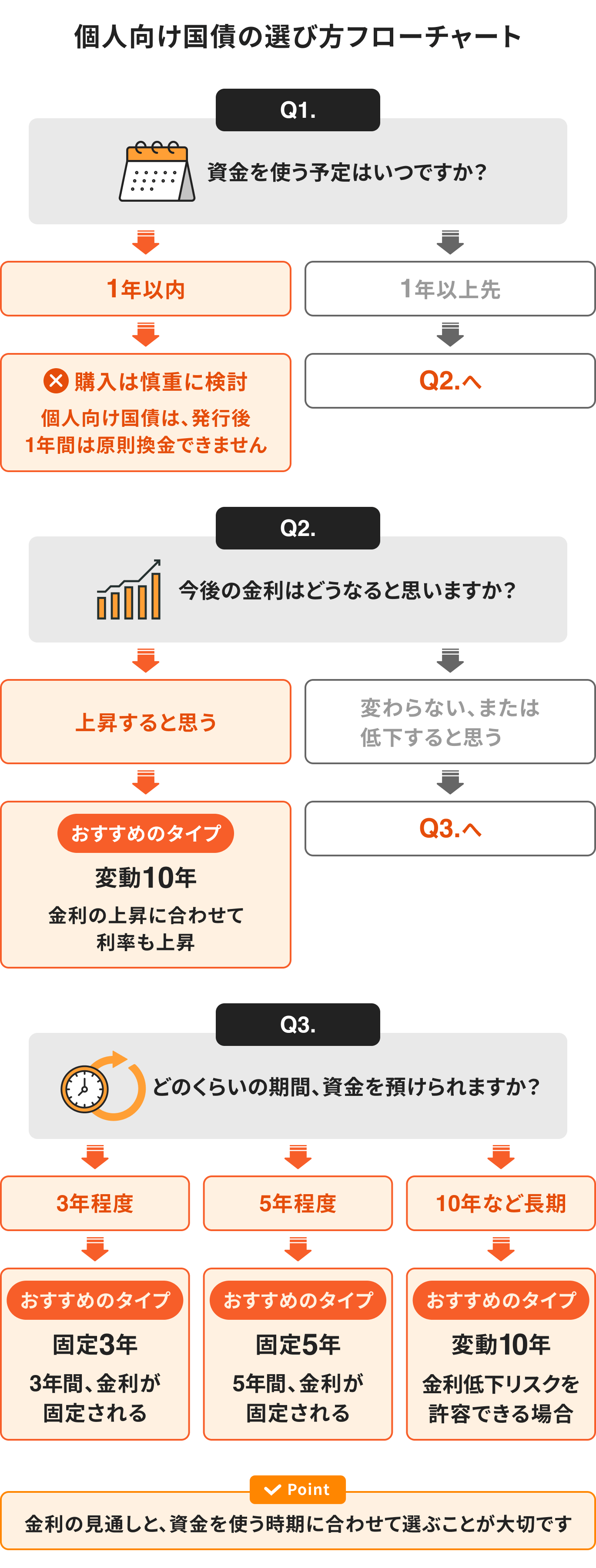

国債には、利率が定期的に見直される「変動金利型」と、発行時の利率が満期まで変わらない「固定金利型」があります。どちらを選ぶべきかは、今後の金利をどう予測するかによって変わります。

今後も金利が上昇すると考える場合は、利率が上昇に追随する「変動金利型」が有利です。半年ごとに利率が見直されるため、金利上昇の恩恵を受けることができます。

一方、金利上昇が一服し、今後は金利が低下または安定すると考える場合は、「固定金利型」が適しています。現在の比較的に高い利率を、将来金利が下がったとしても満期まで確保し続けることが可能です。

このように、自身の金利見通しに応じて国債のタイプを選ぶことが、より有利な条件で運用するための鍵となります。

では、具体的に2026年6月時点の状況を見ると、国債は「買い時」なのでしょうか。過去の金利推移や他の金融商品との比較、そして今後の見通しから多角的に分析します。

日本の金利は長らく低水準で推移してきましたが、2024年3月に日銀がマイナス金利政策を解除して以降、上昇傾向にあります。

個人向け国債の金利も連動して上昇しており、2025年以降は令和時代における最高水準を更新し続けています。

例えば、変動10年の初回利率は2022年末時点では0.1%台でしたが、2026年5月募集分では1.67%(税引前)と、過去数年と比較して高い水準にあります。

この歴史的な金利上昇局面は、国債投資の魅力が高まっている時期と捉えることができます。

(参考:変動10年「第194回債」 : 財務省)

安全性の高い資産として比較対象になるのが銀行の定期預金です。金利が上昇しているとはいえ、2026年5月時点では、金利が比較的高いとされるネット銀行でも1年もの定期預金の金利は年1%程度の水準です。

一方で、2026年5月募集の個人向け国債は、「固定3年」で1.57%、「固定5年」で1.89%、「変動10年」の初回利率が1.67%(いずれも税引前)となっています。

同じ元本保証の金融商品で比較した場合、現在の局面では個人向け国債が選択肢の1つになると考えられます。

(参考:発行条件 : 財務省 )

今後の個人向け国債の買い時を考えるうえでは、将来の金利動向が重要なポイントになります。

2026年5月時点では、日本の長期金利(10年国債利回り)は約2.6%と比較的高い水準で推移しています。市場では、今後さらに金利が上昇するのか、それとも落ち着くのかに注目が集まっています。

専門家の中には、日銀の金融政策変更や国債買い入れ縮小の影響などから、日本の長期金利は中長期的に緩やかに上昇するとの見方もあります。今後も金利上昇が続くと考える場合は、市場金利に合わせて適用金利が見直される「変動10年」が選択肢になります。

一方で、すでに長期金利は高水準にあるため、今後の上昇幅は限定的になる可能性もあります。また、景気動向によっては金利が低下へ転じるケースも考えられます。

そのため、現在の金利水準を固定できる固定金利型を選ぶのか、今後の金利上昇に期待して変動金利型を選ぶのかは、将来の見通しや自身の考え方に合わせて判断することが大切です。

記載の将来予測は特定のシナリオや専門家の見解に基づくものであり、実際の金利動向を保証するものではありません。

(参考:長期金利の中長期見通しはどうなる?~2031年度に3%近傍へ~ | 三井住友DSアセットマネジメント)

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

個人向け国債には、満期と金利タイプが異なる3つの種類があります。

それぞれの特徴を理解し、自身の投資目的やリスク許容度に合わせて選ぶことが大切です。

»まずはあなたのリスク許容度に合う運用方法を無料診断しませんか?

「変動10年」は、半年ごとに適用利率が見直される変動金利タイプで、満期は10年です。このタイプは、以下のような人に向いています。

ただし、金利が低下した場合は受け取る利子も減少するリスクがある点には注意が必要です。

「固定5年」は、発行時の利率が5年間の満期まで変わらない固定金利タイプです。このタイプは、以下のような人に向いています。

「固定3年」も固定金利タイプですが、満期が3年と短いのが特徴です。このタイプは、以下のような人に向いています。

一般的に、満期が短いほど金利は低くなる傾向がありますが、その分、資金計画の柔軟性が高まります。

どの国債を選べばよいか迷った時は、以下のフローチャートを参考にしてみてください。自身の考えに近い選択肢をたどることで、最適なタイプを見つける手助けになります。

国債は安全性の高い金融商品ですが、投資である以上メリットとデメリットの両方を理解しておくことが不可欠です。ここでは、国債投資の長所と、注意すべき点を整理して解説します。

個人向け国債には、安全性と手軽さの面で多くのメリットがあります。

(参考:個人向け国債窓口トップページ : 財務省)

メリットが多い一方で、個人向け国債にはいくつかのデメリットや注意点も存在します。

物価上昇率(インフレ率)が国債の金利を上回る状況では、お金の価値が実質的に目減りしてしまいます。固定金利型は、インフレが進行しても利率が変わらないため注意が必要です。

発行から1年間は原則として換金できません。また、1年経過後の中途換金時には、中途換金調整額として直近2回分の利子相当額が差し引かれます。

短期的に使う可能性のある資金の投資先としては不向きです。

元本保証で安全性が高い分、株式や投資信託のような高いリターンは期待できません。「低リスク・低リターン」の金融商品であることを理解しておく必要があります。

国債の利子には20.315%の税金(所得税・復興特別所得税15.315%、住民税5%)がかかります。NISA(少額投資非課税制度)の対象ではないため、税引き後の手取り額で利回りを考えることが必須です。

国債への投資を考える際、NISAとの使い分けを意識することが肝となります。国債の利子には20.315%の税金がかかりますが、NISA口座で得た利益は非課税となります。

しかし、国債そのものはNISAの対象商品ではありません。したがって、資産形成における役割分担を明確にすることが賢明です。

両者の特性を理解し、自身のポートフォリオの中でバランス良く組み合わせることが、効率的な資産形成につながります。

「自分に合った国債の選び方がわからない」「NISAとどう使い分ければよいか具体的に知りたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

安心して資産運用を始めるためにも、まずはお気軽にご相談ください。

個人向け国債は、身近な金融機関で手軽に購入することができます。購入を検討する際は、どこで買えるのか、いつ募集しているのか、そして何が必要なのかを事前に確認しておきましょう。

個人向け国債は、全国の多くの金融機関で購入できます。主な取扱金融機関は以下の通りです。

初めて国債を購入する場合は、これらの金融機関で国債専用の口座を開設する必要があります。すでに取引のある金融機関があれば、そこで口座開設を申し込むのがスムーズです。

金融機関によっては口座の開設や維持に手数料がかかる場合があるため、事前に確認しましょう。

(参考:ご購入方法・取扱金融機関一覧 : 財務省)

個人向け国債は、原則として毎月発行されています。そのため、ボーナス時期などにまとめて購入するだけでなく、毎月コツコツと積立感覚で購入することも可能です。

募集期間は通常、月初から月末近くまで設定されています。例えば、2026年6月発行分の募集期間は、2026年5月14日から5月29日までとなっています。

具体的なスケジュールは財務省のWebサイトや各金融機関で確認できます。購入したい月の募集期間を逃さないように、事前にチェックしておきましょう。

(参考:発行スケジュール : 財務省 )

国債を購入する際には、事前に準備が必要なものがあります。主に以下の3点です。

口座開設には数日かかる場合があるため、募集期間に間に合うよう、余裕を持って手続きを始めることをおすすめします。必要なものは金融機関によって異なる場合があるため、詳細は口座を開設する金融機関に直接問い合わせてください。

(参考:買う|個人向け国債|財務省)

国債は安全性の高い金融商品ですが、投資である以上、いくつかの注意点があります。購入後に後悔しないために、以下の3つのポイントを必ず押さえておきましょう。

国債投資の基本は、あくまで「余裕資金」で行うことです。個人向け国債は発行から1年間は原則として換金できません。

万が一、1年以内に急な出費が発生した場合、資金を引き出せずに困ってしまう可能性があります。日常生活に必要な資金や、近い将来に使う予定が決まっているお金は、すぐに引き出せる預貯金などで確保しておき、国債には投資しないようにしましょう。

投資は、自身のライフプランや家計の状況を十分に考慮した上で行うことが大切です。

国債の金利が確定していても、物価の上昇(インフレ)が進むと、実質的な資産価値が目減りするリスクがあります。例えば、国債の金利が年1%でも、インフレ率が年2%であれば、お金の購買力は実質的に1%減少してしまいます。

利率が変わらない固定金利型の国債は、購入後にインフレが加速すると不利になる可能性があります。変動金利型であれば、ある程度のインフレに伴う金利上昇に対応できますが、それでもインフレ率に完全に連動するわけではありません。

国債を保有する際は、現在の金利だけでなく、世の中の物価動向にも目を配ることが大事です。

国債は安全性が高い一方で、資産を増やす力(成長性)は限定的です。そのため、資産のすべてを国債に集中させるのは効率的な運用とはいえません。

資産運用では、異なる値動きをする複数の資産に分けて投資する「分散投資」が基本です。国債は、株式や投資信託といった値動きのあるリスク資産と組み合わせることで、ポートフォリオ全体の安定性を高める役割を果たします。

自身の年齢やリスク許容度に合わせて、国債(安全資産)と株式・投資信託(リスク資産)のバランスを考えることが、失敗しないための重要なポイントです。

ここでは、国債の購入を検討している人からよく寄せられる質問にお答えします。購入タイミングや中途解約、NISAとの比較など、疑問点を解消していきましょう。

結論からいうと、今からでも遅くはありません。今後の金利上昇を見込むのであれば、利率が半年ごとに見直される「変動10年」を選ぶことで、将来の金利上昇の恩恵を受けることができます。

また、現在の金利水準は過去数年と比較して高いため、この利率を満期まで固定できる「固定3年」や「固定5年」も十分に魅力的です。

「もう少し金利が上がるまで待とう」と考えているうちに、逆に金利が低下してしまう可能性もあります。タイミングを計りすぎるよりは、守りの資金を預貯金より有利な場所に移すという観点から、早めに購入を検討するのがよいでしょう。

はい、個人向け国債は途中で解約(中途換金)することが可能です。ただし、2つの条件があります。

急な資金需要には対応しにくい側面があるため、あくまで1年以上使う予定のない資金で投資することが大切です。

国債とNISAは、どちらが優れているというものではなく、それぞれの役割が異なります。どちらを選ぶべきかは、投資の目的とリスク許容度によって決まります。

一般的には、必ず減らしたくない「守りの資金」を国債で、将来のために積極的に増やしたい「攻めの資金」をNISAで、というように使い分けるのがおすすめです。自身の資産全体の中で、両者をバランス良く活用することが理想的です。

現在の金利水準は、国債投資の魅力が高まっている時期といえます。重要なのは、自身の資金の目的を明確にし、「守りの資金」として国債を活用することです。

今後の金利見通しに応じて「変動10年」と「固定5年・3年」を使い分けることで、より有利な資産運用が可能になります。

国債は国が保証しているため比較的安全性が高いですが、インフレリスクや流動性の制限といった注意点も理解しておく必要があります。

NISAなど他の制度と組み合わせ、バランスの取れたポートフォリオを構築することが、賢い資産形成の第一歩です。

自身の資産状況や目的に合った運用方法がわからない人は、専門家に相談してみるのも1つの方法です。

»老後資金の不足リスクとあなたに合う運用方法を3分で診断

債券を活用して資産運用をしたいあなたへ

マネイロでは「専門知識がなくても正しい資産運用ができる」をコンセプトに、さまざまな無料サポートをご提供しています。

▶3分投資診断:あなたに合う投資がわかる

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください