関連記事

»あなたの年金はいくら?老後に不足する金額を3分でシミュレーション

「老後、年金だけで生活できるか不安」「専業主婦のいる家庭では、夫婦で年金はいくらもらえるの?」といった疑問をお持ちではないでしょうか。老後の生活設計を立てる上で、年金収入の目安を把握しておくことは欠かせません。

本記事では、専業主婦世帯の平均的な年金受給額や、夫の年収別のシミュレーション、老後の生活費との比較について、専門家がわかりやすく解説します。将来の年金額を増やすための具体的な方法も紹介するので、ぜひ参考にしてください。

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

会社員の夫と専業主婦の妻という世帯の場合、老後に受け取れる年金額は、夫婦合わせて月額23万7000円が1つの目安となります。(令和8年度)

ただし、これはあくまで平均的なモデルケースです。実際の受給額は、夫の厚生年金加入期間や現役時代の収入、妻の国民年金の納付状況によって変動します。内訳を詳しく見ていきましょう。

(参考:令和8年度の年金額改定についてお知らせします)

会社員や公務員として厚生年金に加入していた夫が受け取る年金額(65歳以上)は、月額17万円が目安です。これは、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)を合わせた金額です。

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、男性の厚生年金受給権者の平均年金月額は約17万円となっています。

厚生年金の受給額は、現役時代の収入(標準報酬月額と標準賞与額)と加入期間に応じて決まる「報酬比例部分」が影響します。そのため、収入が高く、加入期間が長いほど受給額は多くなる傾向にあります。

専業主婦(第3号被保険者)の妻が受け取る年金は、原則として国民年金(老齢基礎年金)のみです。20歳から60歳までの40年間、保険料の未納期間がなければ、満額を受給できます。

令和8年度の老齢基礎年金の満額は、月額約7万円です。ただし、実際には保険料の未納や免除期間がある人も多く、厚生労働省の調査によると、女性の国民年金の平均受給額は月額約5万8000円となっています。

満額を受け取れるかどうかで、月々約1万円の差が生じるため、自身の加入記録を確認しておくことが重要です。

(参考:令和6年度 厚生年金保険・国民年金事業の概況)

年金の受給額は、全額が手元に残るわけではありません。年金収入も所得とみなされ、税金や社会保険料が天引きされます。一般的に、手取り額は額面の85%〜90%程度になると考えておくとよいでしょう。ただし、年金額によっては税金がかからない人もいます。

具体的に引かれる項目は以下の通りです。

例えば、夫婦の年金合計額が月25万円の場合、手取り額は約21万2500円〜22万5000円が目安となります。年金額が多いほど、引かれる金額も増える傾向があるため、生活設計を立てる際は手取り額を基準に考えることが鍵となります。

夫の厚生年金額は現役時代の収入に比例するため、世帯全体の年金受給額も夫の年収によって変わります。ここでは、夫が会社員として40年間勤務し、妻が専業主婦だった場合の年金受給額を、夫の平均年収別にシミュレーションしてみましょう。

「令和8年度の年金額改定についてお知らせします」をもとに、妻の国民年金は満額(月額約7万円)を受給できると仮定して計算します。

夫の現役時代の平均年収が400万円だった場合、夫の年金受給額は月額約14万1000円が目安です。

これに妻の国民年金(満額約7万円)を加えると、夫婦の合計額は約21万2000円となります。

手取り額を額面の9割と仮定すると、手取り額は約19万円となります。後述する高齢者夫婦の平均的な生活費と比較すると、年金収入だけでは毎月赤字になる可能性があります。

夫の平均年収が500万円だった場合、夫の年金受給額は月額約15万9000円が目安となります。

妻の国民年金(満額約7万円)と合わせると、夫婦の合計額は約23万円です。

手取り額を額面の9割と仮定すると、手取り額は約21万円となります。平均的な生活費をまかなえる水準には及びません。

夫の平均年収が600万円だった場合、夫の年金受給額は月額約17万6000円が目安です。

妻の国民年金(満額約7万円)と合計すると、夫婦の年金額は約24万7000円になります。

手取り額を額面の9割と仮定すると、手取り額は約22万円となり、平均的な生活費を年金収入だけでカバーできず、一定額の老後資金が必要です。

老後を見据えた家計の見直しを検討しましょう。

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

専業主婦世帯の年金額を、夫婦ともに厚生年金に加入していた共働き世帯と比較すると、働き方の違いによる年金額の差は明確になります。働き方の違いが、老後の収入にどのように影響するのかを見ていきましょう。

「令和8年度の年金額改定についてお知らせします」の厚生労働省のモデル試算では、厚生年金中心の男性と女性の年金額の合計は約30万5000円です。

これは、夫婦それぞれが国民年金(老齢基礎年金)に加えて、収入に応じた厚生年金(老齢厚生年金)を受け取れるためです。年金の2階建て部分が夫婦2人分になることで、受給額が増えます。

一方、会社員の夫と専業主婦の妻の世帯では、年金額の概算は月額約23万7000円です。共働き世帯と比較すると、月々約7万円の差が生じる可能性があります。

この差は、主に妻が厚生年金を受け取れるかどうかに起因します。専業主婦世帯は、夫の厚生年金と夫婦2人分の国民年金が世帯の年金額となります。

モデルケースの年金受給額が分かったところで、次に気になるのは「年金収入だけで実際に生活できるのか」という点でしょう。高齢者夫婦の平均的な生活費データと比較し、どのくらいの差額が生じるのかを確認します。

老後の生活費は、ライフスタイルによって異なりますが、1つの目安として公的な調査データを参考にできます。

総務省統計局の「家計調査報告 〔 家計収支編 〕 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯における支出額は、月額平均で約29万7000円です。また、生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」では、夫婦2人で老後生活を送る上で最低限必要と考える生活費は平均で月額23万9000円という結果もあります。

モデルケースの専業主婦世帯の年金受給額(月約23万7000円)と、平均的な生活費(月29万7000円)を比較すると、毎月6万円程度の不足が生じる計算になります。

この不足分は、現役時代に準備した貯蓄などで補う必要があります。年金収入だけで生活をやりくりするのは、節約を心がけたとしても簡単ではないことがわかります。さらに、旅行や趣味などのゆとりのある生活を送りたい場合は、より多くの資金が必要となります。

仮に毎月6万円の赤字が出ると仮定した場合、1年間で72万円、10年間で720万円の不足となります。65歳から95歳までの30年間で考えると、不足額の合計は2160万円です。

しかし、これだけでは足りない可能性があります。なぜなら、老後の生活では以下のような突発的な支出も考慮する必要があるからです。

これらの費用も踏まえると、上記ケースでは年金以外に3000万円程度の老後資金を準備しておくと、より安心して生活を送れる1つの目安となるでしょう。これは、かつて話題となった「老後2000万円問題」にも通じる考え方です。

専業主婦(第3号被保険者)は、基本的に国民年金のみの受給となるため、将来の年金額を増やす手段は限られています。しかし、いくつかの方法を活用することで、老後の収入を上乗せすることが可能です。ここでは、専業主婦が年金額を増やすための3つの方法を紹介します。

過去に国民年金保険料の未納期間があり、加入期間が40年(480ヶ月)に満たない場合、60歳から65歳までの間に国民年金に任意加入することで、満額に近づけることができます。

任意加入は、将来受け取る老齢基礎年金を増やすための方法です。例えば、1年間任意加入すると、年金額を年間約2万円増やすことができます。納付期間が40年に満たない人は、検討する価値があるでしょう。

(参考:任意加入制度|日本年金機構)

将来の年金額を増やす上で、有効な方法の1つは、パートなどで働き厚生年金に加入することです。厚生年金に加入すると、国民年金(老齢基礎年金)に加えて、老齢厚生年金も受け取れるようになります。

ただし、配偶者の扶養に入って国民年金第3号被保険者となる場合は保険料負担がありませんが、厚生年金に加入すると保険料の支払いが必要になります。

一定の条件(週の所定労働時間が20時間以上、月額賃金が8万8000円以上など)を満たせば、パートやアルバイトでも厚生年金に加入できます。健康で働けるうちは、厚生年金への加入を視野に入れた働き方を検討するのも1つの有効な手段です。

(参考:短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構)

もし将来、自営業者など国民年金の第1号被保険者になった場合には、「付加年金」や「国民年金基金」といった制度を利用して年金を上乗せできます。

専業主婦(第3号被保険者)の期間はこれらの制度に加入できませんが、働き方が変わった際には、年金を増やす選択肢として覚えておくとよいでしょう。

(参考:付加年金)

(参考:国民年金基金制度|厚生労働省)

年金だけでは老後の生活費を賄うのが難しい場合、年金以外の方法で計画的に資産を準備しておくことが必要になります。ここでは、代表的な老後資金の準備方法を3つ紹介します。

NISA(少額投資非課税制度)は、年間一定額までの投資で得られた利益が非課税になる制度です。長期的な資産形成を目指す「つみたて投資枠」は、老後資金準備に適しています。

少額から始められ、投資信託などをコツコツと積み立てていくことで、時間を味方につけた複利効果が期待できます。インフレによって現金の価値が目減りするリスクに備えるためにも、NISAを活用した資産運用は有効な選択肢です。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、運用商品を選んで老後資金を準備する私的年金制度です。大きなメリットとして、掛金が全額所得控除の対象となり、所得税や住民税を軽減できる点が挙げられます。

専業主婦の場合は掛金に対する税制メリットはありませんが、運用で得た利益も非課税となり、受け取る際にも税制優遇が受けられます。専業主婦も加入可能で、税制メリットを享受しながら効率的に老後資金を準備できます。

ただし、原則として60歳まで資金を引き出せないため、長期的な視点で取り組む必要があります。

老後資金の準備においては、預貯金と投資のバランスが大事です。預貯金は預金保険制度の対象となり、元本1000万円までとその利息が保護されるため、安全性の高い資産と考えられており、生活防衛資金や近い将来に使う予定のあるお金の置き場所として適しています。

一方で、NISAやiDeCoなどの投資は、インフレに負けない資産成長を目指すための手段です。すべての資金を投資に回すのではなく、自身の年齢やリスク許容度に合わせて、安全な預貯金と成長が期待できる投資の割合を考えることが、計画的な資産形成につながります。

個人年金保険なども含め、多様な選択肢の中から自分に合った方法を組み合わせましょう。

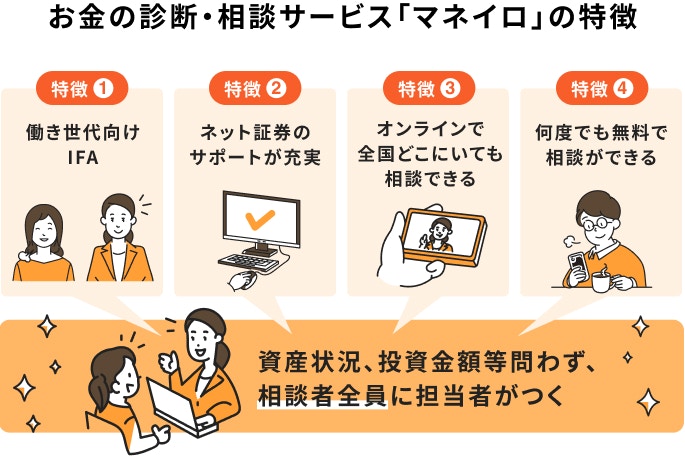

「自分に合った老後資金の準備方法がわからない」「NISAやiDeCoを始めたいけど、何から手をつければいいか不安」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況やご希望に応じたマネープランをご提案します。

安心して老後を迎えるためにも、まずはお気軽にご相談ください。

これまで紹介してきた金額は、あくまで平均やモデルケースに基づいた目安です。老後の生活設計をより具体的に立てるためには、自身の年金見込額を正確に把握することが不可欠です。ここでは、そのための3つの方法を紹介します。

日本年金機構が提供する「ねんきんネット」を利用すれば、24時間いつでも自身の年金記録を確認し、将来の年金受給見込額を試算できます。

今後の働き方(年収や就労期間など)を変えてシミュレーションすることも可能なため、より現実に即したライフプランの検討に役立ちます。

例えば、「65歳までパートで働いた場合」や「年金の受給開始を70歳に繰り下げた場合」など、さまざまなパターンで受給額がどう変わるかを確認できます。利用登録は日本年金機構のWebサイトから行えます。

毎年誕生月に日本年金機構から送付される「ねんきん定期便」は、自身の年金情報を確認するための重要な書類です。これまでの保険料納付額や年金加入期間、そして将来の年金見込額が記載されています。

50歳以上の人に届くねんきん定期便には、現在の加入条件が60歳まで続いたと仮定した場合の、より具体的な年金見込額が記載されています。記載内容に漏れや誤りがないかを確認するとともに、老後資金計画の基礎資料として活用しましょう。

「ねんきん定期便」や「ねんきんネット」を見ても不明な点がある場合や、より詳しい説明を受けたい場合は、近くの年金事務所や街角の年金相談センターで個別相談をすることもできます。

専門の職員が、自身の年金記録をもとに、受給見込額の試算や各種手続きについて丁寧に説明してくれます。予約が必要な場合が多いため、事前に電話などで確認してから訪問することをおすすめします。

夫婦それぞれの年金記録を持参すれば、世帯としての年金見込額についても相談が可能です。

ここでは、専業主婦世帯の年金受給額に関して、多くの人が抱く疑問についてQ&A形式でお答えします。

夫婦で月額22万円の年金受給額は、専業主婦世帯の平均とほぼ同水準です。

厚生労働省の調査によると、会社員の夫と専業主婦の妻というモデル世帯の年金月額は約23万7000円です。したがって、月22万円という金額は、平均的な水準と考えてよいでしょう。

はい、受け取れます。

会社員や公務員(第2号被保険者)に扶養されている配偶者は、国民年金の「第3号被保険者」に該当します。第3号被保険者である期間は、自身で保険料を納付しなくても、保険料を納付した期間として扱われます。

そのため、保険料の納付期間や免除期間などを合算した受給資格期間が10年以上あれば、65歳から老齢基礎年金を受け取ることができます。

年金の手取り額は、一般的に額面金額の85%〜90%程度が目安となります。

年金からは、所得税や住民税といった税金のほか、介護保険料や国民健康保険料(または後期高齢者医療保険料)などの社会保険料が天引きされます。これらの金額は、年金収入の額や居住している自治体、その他の所得の有無などによって変動します。

年金額が多いほど、税金や社会保険料の負担も増える傾向にあります。

専業主婦世帯の平均的な年金受給額は、夫婦合わせて月額23万7000円が目安です。しかし、これはあくまでモデルケースの受給額であり、夫の現役時代の収入や働き方によって変動します。高齢者夫婦の平均的な生活費と比較すると、年金収入だけでは毎月数万円の赤字となる可能性も考えられます。

この不足分を補うためには、現役時代からの計画的な準備が不可欠です。妻がパートで厚生年金に加入して将来の年金を増やす、NISAやiDeCoといった制度を活用して資産形成を行うなど、ご家庭に合った方法を検討しましょう。

まずは「ねんきん定期便」や「ねんきんネット」で自身の正確な年金見込額を把握することから始めて、具体的な老後資金計画を立てていくことが、安心して豊かな老後を迎えるための第一歩です。

自身の家庭に合った老後資金の準備方法を知りたい人は、専門家への相談も有効です。まずはシミュレーションで、将来必要になるお金を把握してみましょう。

»3分診断で必要な老後資金を今すぐチェック

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。