関連記事

»あなたの老後は大丈夫?将来の必要資金を簡単診断

50代を迎え、貯金が5000万円に達したものの持ち家がない場合、「このままで老後は本当に安心できるのだろうか」と不安に感じる人も少なくありません。退職後も家賃を払い続ける生活を考えると、今の貯金額で十分なのか判断が難しいものです。

本記事では、持ち家がない場合の老後の収支を具体的にシミュレーションし、貯金5000万円で何年暮らせるのかを明らかにします。

さらに、資産を減らさずに賢く活用するための資産運用戦略や、持ち家がないからこそ得られるメリットを活かした老後設計まで、専門家の視点で詳しく解説します。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

現在の貯金額に不安があるあなたへ

将来をより豊かに過ごすために、老後に必要な資金額を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶将来資金のプランニングのご相談:お金の悩みを直接プロに相談

貯金5000万円という資産は、一般的に見れば決して少なくありません。しかし、老後の住まいの状況、「持ち家なしかどうか」によって、当該資産が持つ意味合いは変わってきます。

まずは、資産5000万円の立ち位置と、持ち家がないことによる経済的な違いを正確に理解しましょう。

株式会社野村総合研究所の調査によると、純金融資産保有額が5000万円以上1億円未満の世帯は「準富裕層」と定義されています。

2023年の調査では、準富裕層は全国で403.9万世帯存在し、これは日本の全世帯の約7.3%にあたります。つまり、貯金5000万円を保有している人は、資産規模でいえば日本の上位約10.3%以内に入る比較的裕福な層に位置づけられるのです。

しかし、この数字はあくまで金融資産の額面上の評価であり、不動産などの実物資産は含まれていません。そのため、同じ5000万円でも、持ち家の有無によって老後の家計への負担は異なります。

(参考:その純金融資産の総額は約469兆円と推計 | ニュースリリース | 野村総合研究所(NRI))

老後生活において、持ち家がある世帯とない世帯の決定的な違いは「住居費の継続的な負担」です。

持ち家の場合、住宅ローンを完済していれば、老後の住居関連費は主に固定資産税や修繕費、マンションであれば管理費などになります。これらは継続的な支出ですが、賃貸住宅の家賃に比べれば負担は軽い場合が多いです。

一方、持ち家がない場合は、生涯にわたって家賃を支払い続ける必要があります。これが老後の家計を圧迫する最大の要因となり、同じ貯金額でも資産の減少スピードが変わってきます。住居費の差が、老後のマネープランを立てる上で重要なポイントです。

生涯にわたる住居費を比較すると、住居費の差はより明確になります。

例えば、30歳から90歳までの60年間、家賃10万円の賃貸住宅に住み続けると仮定します。家賃総額は7200万円、2年ごとの更新料(家賃1ヶ月分)を加えると合計で7500万円にのぼります。

一方、4000万円のマンションを住宅ローンで購入した場合、管理費や修繕積立金、固定資産税、リフォーム費用などを考慮しても、総額では賃貸より少なくなるケースも考えられます。

もちろん、物件価格や金利、税制など条件によって総額は変動しますが、賃貸の場合は老後も継続して家賃という固定費が発生する点が、持ち家との違いです。支出の差を埋めるために、持ち家がない場合はより多くの貯蓄が必要となります。

「貯金5000万円」という金額が、持ち家なしの老後生活においてどれくらいの期間を支えることができるのか。ここでは、働き方や家賃水準を変えながら、具体的なシミュレーションを通じて資産の寿命(資金寿命)を検証します。

自身のライフプランと照らし合わせながら確認してみてください。

65歳で完全にリタイアし、年金と貯蓄だけで生活する場合を考えてみましょう。

総務省の家計調査(2025年)によると、65歳以上の単身無職世帯の消費支出は月額約16万円です。このうち住居費は約1万円のため、住居費を除いた消費支出は約15万円となります。仮に家賃8万円の賃貸住宅に住むと、毎月の支出は合計23万円になります。

一方、厚生年金保険(第1号)受給者の平均年金月額は約15.1万円です。これにより、毎月「23万円 - 15.1万円 = 7.9万円」の赤字が生じます。年間では約95万円の不足となり、これを貯蓄から補填していく計算です。

この場合、5000万円の貯蓄は約53年(5000万円 ÷ 95万円)持つ計算になり、寿命まで資金が尽きる心配は少ないと考えられます。

ただし、これはあくまで平均値であり、医療費や介護費などの突発的な支出は考慮されていません。

早期退職し、完全に仕事から離れるのではなく、労働時間を減らして働く「セミリタイア」という選択肢もあります。

例えば45歳で退職し、年金受給が始まる65歳までの20年間、アルバイトやクラウドソーシングなどで月5万円の収入を得ながら生活するケースを考えます。生活費を月15万円と仮定すると、毎月10万円を貯蓄から取り崩すことになります。

65歳までの20年間で取り崩す総額は「10万円 × 12ヶ月 × 20年 = 2400万円」です。これにより、65歳時点での貯蓄残高は「5000万円 - 2400万円 = 2600万円」となります。

65歳以降は、残った2600万円と年金収入で生活していくことになります。完全リタイアに比べて資産の減少を緩やかにし、社会とのつながりを持ち続けられる点がセミリタイアのメリットです。

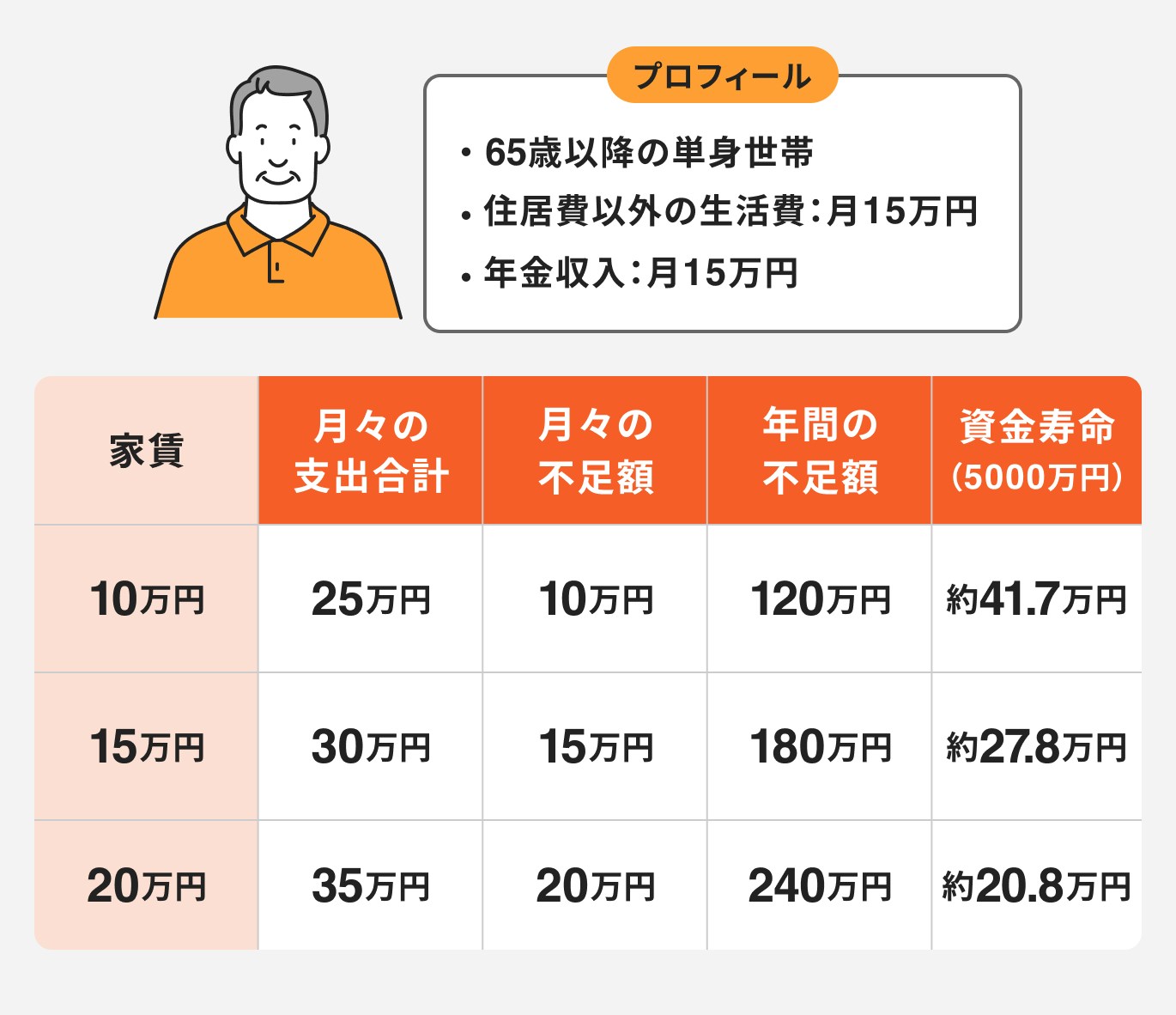

持ち家なしの場合、老後の生活費で割合を占めるのが家賃です。住む場所や物件のグレードによって家賃は変動し、それが資金寿命に直接影響します。

ここでは、家賃水準別に5000万円の貯蓄が何年持つのかを比較してみましょう。

65歳以降の単身世帯で、住居費以外の生活費を月15万円、年金収入を月15万円と仮定して、家賃水準別に資金寿命を比較します。

このように、家賃が5万円上がるごとに、資金寿命は10年程度短くなることがわかります。家賃10万円であれば、平均寿命を超えても資産が残る可能性が高いですが、家賃20万円では85歳頃に資金が尽きてしまう計算になります。

老後の住まいを考える際には、年金収入と貯蓄の取り崩しで無理なく支払い続けられる家賃水準を見極めることが欠かせません。

上記は特定の前提条件に基づく簡易的なシミュレーションであり、実際の支出や資産の推移を示すものではありません。将来の医療費、介護費、税金、インフレ等は考慮されていません。

現在の貯金額に不安があるあなたへ

将来をより豊かに過ごすために、老後に必要な資金額を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶将来資金のプランニングのご相談:お金の悩みを直接プロに相談

漠然とした不安を解消し、具体的な計画を立てるためには、現状を正確に把握することが不可欠です。持ち家なしで老後を迎えるにあたり、最低限確認しておくべき3つの重要なポイントを解説します。

これらを事前にチェックすることで、より現実的なマネープランを立てることが可能になります。

老後の収入の柱となるのが公的年金です。自分が将来いくら年金を受け取れるのかを正確に把握することが、老後資金計画の第一歩となります。

年金の受給見込額は、日本年金機構から毎年送られてくる「ねんきん定期便」で確認できます。より詳細な情報や将来のシミュレーションを行いたい場合は、インターネットサービス「ねんきんネット」の活用がおすすめです。

これらの情報をもとに、年金収入だけで生活費のどの程度をカバーできるのか、毎月いくら貯蓄を取り崩す必要があるのかを計算しましょう。

持ち家なしの場合、家賃が老後の支出の大部分を占めます。そのため、自身の年金収入と貯蓄からの取り崩し額で、無理なく支払い続けられる家賃の上限をあらかじめ設定しておくことが必須です。

現役時代と同じ感覚で家賃の高い物件に住み続けると、想定よりも早く資金が枯渇するリスクがあります。シミュレーションを基に、「収入の範囲内で支払える家賃はいくらか」を冷静に見極め、必要であれば、より家賃の安い地域への住み替えや、コンパクトな物件へのダウンサイジングを検討しましょう。

将来のお金の流れを具体的に把握するために、「キャッシュフロー表」を作成することをおすすめします。キャッシュフロー表とは、将来の収入、支出、そして資産残高の推移を時系列で一覧にしたものです。

現在の年齢から平均寿命を超える90歳や100歳までを想定し、年金収入、生活費、家賃、医療費、介護費、趣味や旅行の費用などを入力していきます。これにより、何歳頃に資産がどのくらいになり、資金が不足するリスクはないかを視覚的に確認できます。

自分で作成するのが難しい場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのも有効な手段です。現状を客観的に分析し、具体的な対策を立てるための重要なツールとなります。

老後資金を長持ちさせるためには、ただ貯蓄を取り崩すだけでなく、資産運用によって「お金にも働いてもらう」という視点が重要になります。5000万円というまとまった資金を、インフレから守り、可能であれば増やしていくための具体的な戦略について解説します。

現在の日本では、物価が継続的に上昇するインフレが進行しています。インフレ環境下では、銀行預金にお金を預けているだけでは、実質的な資産価値が目減りしてしまいます。

例えば、年2%のインフレが10年間続くと、5000万円の購買力は実質的に約4100万円まで低下してしまいます。現在の低金利では、預金金利で物価上昇分をカバーすることは困難です。

この「見えない損失」から資産を守るためには、インフレ率を上回るリターンを目指せる資産運用を検討することが重要です。

資産運用を始めるにあたり活用したいのが2024年から始まった新しいNISA(少額投資非課税制度)です。NISA口座内での投資で得た利益(分配金や譲渡益)が非課税になるという税制優遇制度です。

毎月一定額をコツコツと積み立てていく「つみたて投資枠」は、投資のタイミングに悩む必要がなく、初心者でも始めやすいのが特徴です。

全世界の株式や米国の代表的な株価指数に連動するインデックスファンドなどを活用し、長期的に資産を分散して育てることで、リスクを抑えながら中長期的な資産の成長を目指すことができます。

5000万円の資産の一部をNISAで運用することで、インフレに負けない資産形成を効率よく進めることが可能です。

資産運用を行うことで、資産寿命がどれだけ延びるのかをシミュレーションで確認してみましょう。

5000万円を元手に、年間240万円(月20万円)を取り崩しながら運用した場合の資産残高の推移を比較します。

運用しない場合、約21年で資産は底をつきます。しかし、年利3%で運用できれば、資産寿命は約33年に延びます。

このシミュレーションからも、長期的な視点での資産運用の重要性がわかります。

(参考:資産運用シミュレーション | 積み立てから取崩しまで - みんかぶ投資信託)

上記の試算は概算値です。運用に関するリスク、手数料、税金、為替等は考慮しておらず、実際値とは異なる場合があります。また、将来の結果を予測し、保証するものではありません

「資産運用を始めたいけれど、何から手をつければよいかわからない」「自分に合った運用方法を知りたい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりの状況やご希望に応じたマネープランをご提案します。

老後資金の不安を解消し、賢く資産を育てるためにも、まずはお気軽にご相談ください。

持ち家がないことは、老後の不安要素として捉えられがちですが、見方を変えればメリットにもなり得ます。

固定された資産に縛られないからこその柔軟性を活かし、より豊かで合理的な老後生活を送るための戦略を考えてみましょう。

持ち家がない最大のメリットは、ライフステージや心身の変化に合わせて住む場所を自由に変えられる点です。

例えば、元気なうちは趣味や交流を楽しめる都市部の便利なマンションに住み、将来的に介護が必要になったら、サポート体制の整ったサービス付き高齢者向け住宅に移る、といった柔軟な選択が可能です。

持ち家があると、売却や管理の手間から簡単に住み替えることが難しくなりますが、賃貸であれば身軽に移動できます。この「住み替えの自由」は、変化の多い老後生活において強みとなります。

持ち家を所有していると、住宅ローンの返済が終わった後も、固定資産税や都市計画税といった税金が毎年かかります。また、建物の経年劣化に伴い、外壁塗装や屋根の修理、給湯器の交換など、数年〜十数年ごとにまとまった修繕費が必要になります。

これらの費用は、時には数百万円単位になることもあり、老後の家計にとって負担となり得ます。賃貸暮らしであれば、これらの費用はすべて大家(物件の所有者)が負担するため、突発的な支出に悩まされる心配がありません。

計画的な資金管理がしやすくなる点も、賃貸のメリットといえるでしょう。

現役時代は通勤の利便性から都心部に住んでいても、リタイア後は通勤の必要がなくなります。この機会に、家賃の安い地方都市や郊外へ移住するのも有効な戦略です。

例えば、東京23区で10万円以上する家賃も、地方都市であれば半額以下で見つかることも珍しくありません。家賃を月5万円削減できれば、年間60万円の支出を抑えることができ、その分を趣味や旅行、あるいは将来の医療・介護費用に充てることができます。

移住を検討する際は、家賃だけでなく、気候や地域のコミュニティ、医療機関へのアクセスなども総合的に考慮して、自分にとって快適に暮らせる場所を選ぶことが大切です。

「高齢になると家を借りにくくなるのでは?」という不安を持つ人も多いですが、近年は状況も変わりつつあります。

確かに、一部の民間賃貸住宅では、孤独死のリスクなどを懸念して高齢者の入居に慎重な大家もいます。一方で、高齢化社会の進展に伴い、高齢者を積極的に受け入れる物件も増えています。

また、サービス付き高齢者向け住宅(サ高住)のように、安否確認や生活相談サービスが付いた賃貸住宅も全国的に普及しています。これらの施設は、バリアフリー設計で、緊急時対応も整っているため、安心して生活できます。

公的なUR賃貸住宅も、高齢者向けの優遇制度があり、保証人不要で借りやすい選択肢の1つです。選択肢は多様化しているため、早めに情報収集を始めることが大切です。

老後資金の計画は、人生の節目に関わる重要な課題です。自分一人で悩まず、専門家の知見を借りることで、より客観的で実現可能性の高いプランを立てることができます。どのタイミングで、誰に相談するのが適切なのかを知っておきましょう。

ファイナンシャルプランナー(FP)は、お金に関する幅広い知識を持つ専門家です。退職が視野に入ってくる50代や、具体的な老後生活のイメージを固めたいと考え始めたタイミングで相談するのがおすすめです。

FPに相談することで、以下のようなサポートが受けられます。

客観的な視点から、個々の状況に合わせた最適なマネープランを一緒に考えてくれるため、漠然としたお金の不安を解消するのに役立ちます。

老後資金の相談先には銀行や証券会社、保険ショップなどがありますが、特定の金融機関に属さない立場から助言してくれるIFA(独立系ファイナンシャルアドバイザー)への相談がおすすめです。

IFAは特定の金融機関の販売方針に縛られないため、幅広い選択肢の中から相談者の状況に合った提案を受けやすいのが特徴です。また、転勤による担当者の交代が基本的にないため、老後まで続く長い資産形成に、同じ担当者と伴走してもらいやすい点も魅力です。

老後資金の準備は「いくら必要か」の計算だけでなく、年金の受け取り方、退職金の扱い、資産の取り崩し方まで、長期にわたる判断の連続です。だからこそ、継続的に相談できる中立的な専門家の存在が心強い味方になります。

マネイロは、資産運用と保険の両方を扱えるIFAです。

老後資金の準備では「増やす(投資)」と「備える(保障)」のバランスが重要ですが、証券会社は投資のみ、保険ショップは保険のみと、どちらか一方に偏った提案になりがちです。

マネイロでは、NISAやiDeCoを活用した資産運用から、医療・介護への備えまで、家計全体を見渡した提案を受けられます。

相談は無料で、オンラインにも対応しているため、平日忙しい方でも自宅から気軽に利用できます。「何から相談すればいいか分からない」という段階でも問題ありません。

まずは3分投資診断で、自分に合った老後資金の準備方法を確認してみるのがおすすめです。

資産が5000万円を超えてくると、将来の相続についても考えておく必要があります。独身者の場合、法定相続人が兄弟姉妹や甥・姪など、関係性が遠くなるケースも少なくありません。

相続税の基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で計算されるため、相続人の数によっては相続税が発生する可能性があります。

自分の意思に沿った財産の承継を希望する場合や、相続税の負担を軽減したい場合は、税理士への相談が有効です。

元気なうちに専門家と相談し、対策を講じておくことで、円満な資産承継を実現できます。

ここでは、貯金5000万円で持ち家がない状況に関して、多くの人が抱く疑問についてQ&A形式でお答えします。

A. 一概に「安心」とは言い切れませんが、計画次第で安心して暮らすことは十分可能です。

老後の生活費、家賃がいくらかかるかによって状況は変わります。また、予期せぬ医療費や介護費、インフレの進行なども考慮する必要があります。

本記事で紹介したように、自身の年金受給額を把握し、無理のない生活水準を設定した上で、資産運用を組み合わせることで、資産寿命を延ばし、安心して生活できる可能性は高まります。まずは現状を把握し、具体的な計画を立てることが鍵となります。

A. ライフプランや価値観によりますが、老後のために無理して購入する必要はありません。

賃貸には「住み替えの自由」や「固定資産税・修繕費の負担がない」といったメリットがあります。一方、持ち家には「資産になる」「ローン完済後の住居費負担が軽い」というメリットがあります。

50代から高額な住宅ローンを組むことは、返済負担が老後生活を圧迫するリスクも伴います。生涯コストをシミュレーションし、それぞれのメリット・デメリットを比較検討した上で、自身のライフスタイルに合った選択をすることが大切です。

A. 全額ではありませんが、インフレ対策として一部を運用に回すことをおすすめします。

預貯金だけでは、物価上昇によって資産の実質的な価値が目減りしていくリスクがあります。資産の一部を投資に回し、インフレ率を上回るリターンを目指すことで、資産寿命を延ばす効果が期待できます。

ただし、投資には元本割れのリスクも伴います。まずは生活防衛資金を確保した上で、余剰資金の中から、NISAなどを活用して長期・積立・分散投資を始めるのがよいでしょう。

自身のリスク許容度がわからない場合は、専門家に相談することをおすすめします。

貯金5000万円を保有していても、持ち家がない場合は老後の住居費が継続的な負担となるため、一概に安泰とは言えません。

しかし、悲観する必要はなく、計画的な対策を講じることで、安心して豊かな老後を送ることは十分可能です。

重要なのは、まず「ねんきんネット」などで将来の年金受給額を正確に把握し、自身の生活水準に合った無理のない家賃を設定することです。

その上でキャッシュフロー表を作成し、生涯の収支を可視化することで、漠然とした不安を具体的な課題に変えることができます。

そして、インフレによる資産の目減りを防ぐため、NISAなどを活用して資産の一部を長期・分散投資に回すことも有効な戦略です。

また、持ち家がないことのメリットである「住み替えの自由」を活かし、地方移住などで生活コストを抑える選択肢も検討しましょう。

自身での計画が難しいと感じたら、ファイナンシャルプランナーなどの専門家に相談することも賢明な判断です。

5000万円という資産は、あなたの老後を支える力になります。今日から具体的な一歩を踏み出し、理想の老後生活を実現させましょう。

自身の状況に合わせた具体的な老後プランを立てるために、まずは専門家の視点からアドバイスを受けてみるのも1つの方法です。

将来のお金に関する疑問や不安を解消し、最適な資産計画を立てるための第一歩として、ぜひご活用ください。

»まとまったお金をどう運用する?あなたのケースでシミュレーション

現在の貯金額に不安があるあなたへ

将来をより豊かに過ごすために、老後に必要な資金額を早めに把握し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶将来資金のプランニングのご相談:お金の悩みを直接プロに相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。